538

Ринки втрачають надії на швидке врегулювання торгових війн — ICU

Попри погіршення настроїв інвесторів та бізнесу через високу невизначеність митної політики США, президент Дональд Трамп демонструє готовність іти на подальшу ескалацію протистояння з торговими партнерами.

Як на це реагують ринки — розповіли аналітики інвесткомпанії ICU у тижневому огляді.

Там зазначають, що настрої на ринках суттєво погіршилися після інтерв’ю Дональда Трампа для Fox News позаминулої неділі. У цьому інтерв’ю Трамп заявив про необхідність перехідного періоду, пов’язаного зі змінами в торговій політиці США, а також уникнув прямої відповіді на питання про можливість рецесії цього року через підвищення імпортних мит. Трамп також залишив без коментарів питання про необхідність сталої і передбачуваної митної політики.

Надалі протягом тижня протистояння США з торговими партнерами тільки загострювалося:

- У середу вступило в дію підвищення імпортних мит США на імпортні сталь та алюміній, в тому числі з ЄС, до 25%.

- У відповідь Єврокомісія заявила про наміри підвищити мита на американські товари загальною вартістю $28 млрд.

- Трамп відреагував на це погрозами підвищити мита на європейські алкогольні напої до 200%.

- Також Трамп погрожував подвоїти митні ставки на канадські сталь та алюміній до 50%, проте згодом сам заперечив такі плани.

Серед оприлюднених минулого тижня макроекономічних даних ключовою була статистика інфляції в США за лютий. Індекс споживчих цін у минулому місяці зріс на 2.8% р/р, нижче оцінки 2.9% консенсус-прогнозу за даними Reuters. У місячному вимірі ріст індексу уповільнився до 0.2% з 0.5% у січні, у порівнянні з 0.3% консенсус-прогнозу. Більше за консенсус-прогноз також уповільнилося зростання індексу цін американських виробників — до 3.2% р/р з 3.7% у січні.

Утім, реакція ринків на ці позитивні інфляційні дані виявилася доволі слабкою і лише частково змогла пом’якшити падіння ключових фондових індексів за тиждень:

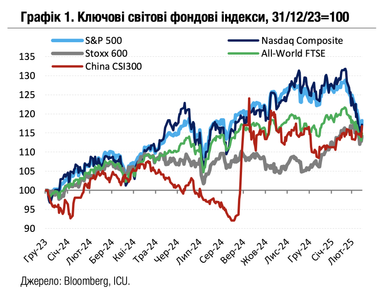

- Американські S&P 500 і Nasdaq 100 втратили 2.3% і 2.5% відповідно, а європейський Stoxx 600 — 1.1%.

- Вартість казначейських облігацій США за тиждень також знизилась, а дохідності, відповідно, зросли на 1 б.п. до 4.31% для десятирічних і на 2 б.п. до 4.02% для дворічних інструментів.

- Індекс вартості єврооблігацій країн, що розвиваються, EMBI, знизився за тиждень на 0.3%.

Настрої ж на ринках сировини минулого тижня були більш оптимістичними. На тлі відпливу коштів у «безпечні гавані» зростали ціни на всі активи сегменту дорогоцінних металів, а золото (+3% за тиждень) перетнуло рекордну позначку $3000 за унцію. Чергове послаблення долара США, надії на нові заходи економічного стимулювання в Китаї і сезонне підвищення попиту сприяли також зростанню цін на промислові метали й залізну руду (+2%).

Що про це кажуть аналітики

Украй висока невизначеність подальшого розвитку подій у торгових війнах США з ключовими партнерами стає все більш руйнівною силою для ринкових настроїв.

В ICU зазначають — на цьому тлі ринки слабко реагують навіть на такі суттєві позитивні сигнали, як уповільнення інфляції в США. Натомість посилюються побоювання, що вищі імпортні мита спровокують нову фазу прискорення інфляції в найближчому майбутньому. Наразі ж споживча інфляція в США ще залишається високою відносно цільового рівня 2%, через що ФРС, найбільш імовірно, не поспішатиме з подальшим зниженням ставок.

За матеріалами: Finance.ua

Поділитися новиною

Також за темою