75

От зарплаты до финансовой свободы: эксперт рассказала, как найти источники пассивного дохода

— Личные финансы

Финансовая стабильность не ограничивается зарплатой, поэтому все больше людей задумываются о дополнительных источниках дохода. В то же время, пассивный доход не возникает сам по себе — для этого нужна правильно сформированная стратегия и удачно подобранные инструменты.

Подробно о том, какие активы могут приносить пассивный доход, а также о преимуществах и недостатках каждого инструмента, рассказала инвесторка, основательница и СЕО образовательного проекта Pro Invest Наида Хотинская во время конференции VLASNA. Запись конференции доступна по этой ссылке.

Что такое пассивный и активный доход

Активный доход — это деньги, которые вы получаете в обмен на потраченное время, усилия или непосредственную работу. То есть ваш заработок напрямую зависит от вашей ежедневной деятельности, а если вы прекращаете работу, доход прекращается или существенно уменьшается.

Активный доход играет важную роль в долгосрочной стратегии — он выступает «двигателем». Именно благодаря активному заработку человек получает ресурсы для инвестирования в активы, которые будут генерировать пассивный доход.

Пассивный доход — это деньги, которые поступают независимо от вашего ежедневного присутствия, активного труда или приложенных усилий. Вы создаете или приобретаете актив один раз (или инвестируете в него время и деньги. — Авт.), после чего он продолжает приносить прибыль с минимальным или нулевым вашим вмешательством.

Роль в долгосрочной стратегии — пассивные источники обеспечивают финансовую устойчивость. Именно благодаря нескольким источникам дохода, подстраховывающим друг друга, ваши активы со временем начинают полностью покрывать ваши расходы.

«Важно понимать, что пассивный доход — это не „деньги из ничего“, это результат капитализации вашей активной деятельности. Чем эффективнее ваш „активный двигатель“ сейчас, тем быстрее вы формируете портфель активов, которые обеспечивают вашу свободу», — комментирует Хотинская.

Где взять деньги, чтобы их инвестировать и получать пассивный доход

Есть два пути:

- минимизация расходов;

- поиск дополнительных источников дохода.

При этом эксперт отмечает, что настоящий рост начинается тогда, когда смещается фокус с дефицита (где еще сэкономить) на потенциал. По ее словам, чем больше человек зарабатывает активно, тем больше может инвестировать в разные активы, чтобы создавать диверсифицированный и стабильный пассивный доход.

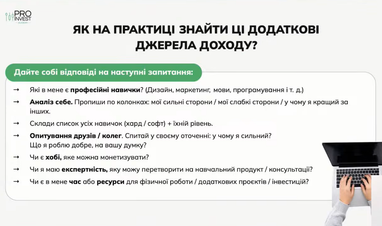

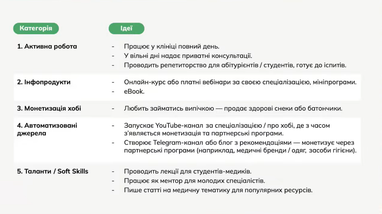

Хотинская также поделилась формулой — как найти дополнительные источники дохода:

На основе этих ответов она рекомендует составить список потенциальных вариантов дополнительного дохода.

После создания перечня вариантов дополнительного дохода и своих навыков следует протестировать разные варианты.

Также следует оценить каждую рабочую идею по критериям:

- временные расходы;

- начальные инвестиции;

- потенциал дохода;

- собственный интерес к делу;

- совпадает ли это все с вашими сильными сторонами.

Таким образом можно наработать несколько рабочих идей, из которых выбрать точно подлежащие реализации.

Хотинская отмечает, что при увеличении дохода в первую очередь нужно увеличивать сумму капитала, а не расходов. Расходы не должны расти прямо пропорционально росту доходов.

Инструменты для пассивного дохода

Дивидендные активы — акции или ETF

Покупая акции, вы становитесь совладельцем компании (бизнеса). Вы как акционер можете получать дивиденды и иметь рост стоимости акций при росте компании.

Достоинства:

- низкий порог входа;

- высокая прозрачность (публичная отчетность);

- высокая ликвидность;

- потенциал роста стоимости самой акции (капитализация).

Недостатки:

- волатильность (колебания);

- налогообложение;

- самостоятельный выбор надежных эмитентов — для новичков это может оказаться сложно.

ETF

Фонд (ETF) покупает акции сотен или тысяч компаний, отвечающих определенным критериям фонда. Инвестор покупает одну «долю» фонда, получая доступ ко всему портфелю. Фонд собирает дивиденды всех компаний-участников и выплачивает их инвестору.

Достоинства:

- широкая диверсификация (риск одной компании почти не влияет на ваш портфель);

- экономия времени на анализ;

- потенциал роста стоимости (капитализация);

- низкий порог входа.

Недостатки:

- комиссия за управление фондом;

- отсутствие возможности влиять на состав портфеля;

- доходность ограничена среднерыночными показателями.

Облигации

Инвестор покупает облигацию, тем самым предоставляет эмитенту (государству или частной компании) свои деньги взаймы на определенный период под фиксированный процент.

Достоинства:

- доступный порог входа;

- высокая прогнозируемость дохода;

- низкая волатильность («защитная часть» портфеля);

- отсутствие налогообложения (для ОВГЗ).

Недостатки:

- ограниченный потенциал прибыльности;

- риск инфляции;

- риски эмитента.

Сельскохозяйственные земли

Инвестор покупает участок земли (пай) и сдает его в аренду агрохолдингам или фермерам (через УК).

Таким образом можно инвестировать в реальный физический актив двойной выгоды:

- вы получаете стабильную ежегодную прибыль от аренды аграриями (сохраняя при этом право собственности на объект);

- имеете долгосрочный рост в цене из-за ограниченности земельного ресурса.

Достоинства:

- реальный, физический актив; ограниченность ресурса;

- высокая устойчивость к инфляции;

- прогнозируемый пассивный доход (арендная плата);

- потенциал роста стоимости (капитализация).

Недостатки:

- ликвидность ниже, чем в биржевых активах;

- региональные риски (безопасные, климатические).

Недвижимость

Эксперт называет два варианта.

1. Покупка недвижимости без использования ипотечных программ.

Вы покупаете объект недвижимости, оплачивая полную стоимость за свой счет (без привлечения банков). Сдаете в аренду сразу получая регулярный пассивный доход:

— высокий порог входа;

+ стабильный денежный поток.

2. С ипотечным кредитованием (по программе

єОоселя ).

Вы приобретаете недвижимость с первым взносом от 20%. Ваша цель — сдать квартиру в аренду, чтобы арендные платежи покрывали ежемесячный ипотечный платеж или его большую часть:

— отсутствие денежного потока, который вы можете использовать;

+ создание капитала (выплата ипотеки) за счет арендных платежей.

Достоинства:

- низкая процентная ставка (ниже рыночной);

- инфляционные процессы;

- инвестируете только 20% собственных средств;

- банки осуществляют первичный аудит застройщика, что снижает риск недостроя;

- потенциальный рост стоимости (капитализация).

Недостатки:

- более низкая ликвидность, чем в биржевых активах;

- риски безопасности;

- рыночная цена на жилье может быть волатильной;

- человеческий фактор в аренде.

Подытоживая, Хотинская посоветовала использовать свои таланты, чтобы прокачивать активный доход и конвертировать его в активы, а также не ждать идеального момента, а начинать с малого.

«В постоянно меняющемся мире стабильность — это иллюзия. Единственный путь к настоящей стойкости — это стать антихрупким. А создавая разные источники дохода, вы не просто страхуете себя от потерь, вы строите систему, которая становится сильнее. Ваша финансовая архитектура должна быть такой, чтобы даже если один „столб“ упадет, вся конструкция не пошатнулась», — говорит инвестор.

Если Вы заметили ошибку, выделите необходимый текст и нажмите Ctrl+Enter , чтобы сообщить нам об этом.Поделиться новостью