902

Що буде з економікою України, якщо війна триватиме до кінця 2027 року — прогноз Dragon Capital

— Казна та Політика

Згідно з базовим сценарієм, активні бойові дії триватимуть у 2026−2027 роках, включаючи атаки на критичну інфраструктуру, пригнічуючи економічне зростання. Однак високі обсяги зовнішньої підтримки підтримуватимуть економіку та посилять військову спроможність України, зокрема через нарощування виробництва внутрішнього ОПК.

Про це сказано в макропрогнозі компанії Dragon Capital.

Дефіцит електроенергії

Експерти компанії прогнозують, що в

результаті атак середньорічний дефіцит

електроенергії збільшиться до 10% (з 4%

торік та 8% у 2024 р.), а пропускна здатність

морських та річкових портів знизиться,

проте не стане обмеженням для експорту,

через негативні впливи енергодефіцитів

на випуск експортно орієнтовних галузей.

Зовнішня підтримка України

Обсяги зовнішньої підтримки України

партнерами залишаться високими, зокрема

завдяки новій чотирирічній програмі

МВФ обсягом $8.1 млрд та пакету від ЄС

обсягом 90 млрд євро на 2026−2027 роки

(Ukraine Support Loan — USL), який був схвалений на

заміну «репараційному кредиту».

Так,

пакет USL дозволить забезпечити достатньо

коштів для фінансування дефіциту бюджету

в найближчі роки, а також наростити

пряме фінансування внутрішнього

оборонно-промислового комплексу (ОПК)

та виробництво зброї в країнах-партнерах.

Це посилить військову спроможність

України і дозволить збільшити загальні

витрати на ведення війни до $125 млрд у

2027 р. з $85 млрд у 2024 р.

«За нашими оцінками,

протягом 2026−2027 років Україна зможе

отримати близько $95 зовнішнього

фінансування бюджету. При цьому частка

кредитів у бюджетній підтримці знизиться

до близько 25% з 55% у 2022−2025 роках, що

сприятиме борговій стійкості України», — прогнозують у Dragon Capital.

Базовий сценарій продовження війни

У компанії очікують сповільнення економічної

активності у базовому сценарії триваючої

війни через негативні наслідки руйнувань

критичної інфраструктури і вичерпання

дії факторів, які підтримували економічне

зростання в минулі роки.

Натомість

основним рушієм зростання економіки

стане внутрішній ОПК, який зможе суттєво

наростити виробництво завдяки додатковому

фінансуванню, компенсуючи зниження

економічної активності в інших галузях,

викликане енергодефіцитами.

При цьому

суттєвий дефіцит робочої сили продовжить

стримувати економічну активність, хоча

на ринку праці намітилася тенденція до

стабілізації.

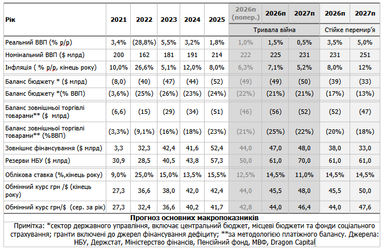

ВВП. За оновленим

прогнозом компанії, темпи зростання реального

ВВП у 2026 р. сповільняться до 1,5% р/р, що

трохи вище, ніж попередній прогноз 1,0%

завдяки збільшенню фінансування ОПК,

та до 0,5% у 2027 р., з 1,8% у 2025 р.

Інфляція. «Ми

очікуємо, що річні темпи зростання

споживчих цін стабілізуються в цьому

році після періоду стрімкого сповільнення

через вичерпання впливу низки

дезінфляційних факторів. За нашими оцінками,

фундаментальний інфляційний тиск також

суттєво знизився після сплеску у

2024−2025 роках, спричиненого різким

здорожчанням електроенергії для бізнесу.

Водночас він залишається значним через

чергове підвищення цін на електроенергію

та триваюче зростання зарплат на тлі

все ще високого дефіциту робочої сили», — прогнозують у Dragon Capital.

Крім фундаментального інфляційного

тиску, споживчу інфляцію в цьому році

підживлюватиме зростання цін на паливо

внаслідок війни на Близькому Сході.

«Ми

очікуємо, що річний показник інфляції

коливатиметься в діапазоні 6−8% у 2026 р.,

і досягне 7,1% на кінець року. Ми прогнозуємо, що споживча

інфляція знизиться до 5,2% р/р до кінця

2027 р., наближаючись до цільового показника

НБУ, завдяки зниженню фундаментального

тиску та стабілізації цін на нафтопродукти», — зазначають аналітики.

Зовнішньоторговельний

дефіцит. За оцінками, зовнішньоторговельний

дефіцит залишатиметься рекордно високим

на прогнозному горизонті через суттєву

потребу в імпорті товарів, критичних

для воюючої економіки, тоді як експорт

залишатиметься обмеженим через втрату

активів на окупованих територіях і

наслідки енергодефіцитів. Очікується,

що дефіцит зовнішньої торгівлі збільшиться

до $57 млрд у 2026 р. та помірно скоротиться

до $52 млрд у 2027 р., зокрема завдяки зниженню

імпорту посилок у результаті вирівнювання

їх оподаткування в рамках поточної

програми з МВФ.

Резерви НБУ. Зовнішня позиція України

залишається стійкою завдяки надходженням

міжнародної допомоги та скороченню

відтоку капіталу з приватного сектора.

Ці тенденції триватимуть і на прогнозному

горизонті, і сприятимуть подальшому

зростанню резервів НБУ до нових рекордно

високих значень, а саме $61 млрд до кінця

2026 р. (вище, ніж попередній прогноз $50

млрд, через більше фактичне значення у

2025 р. та вищі обсяги міжнародної допомоги

в цьому році) і до $70 млрд до кінця 2027 р.

Стабільна

ситуація у зовнішньому секторі та

зростання золотовалютних резервів

дозволить НБУ продовжувати поступове

повернення до режиму інфляційного

таргетування та лібералізації валютних

обмежень. Водночас, зважаючи на ризики

воєнного часу, динаміка курсу гривні

до долара США залишатиметься під пильним

контролем регулятора.

Курс. НБУ

підтримував відносно стабільний курс

гривні до долара США з середини 2024 р. з

огляду на високу інфляцію.

Натомість, стійке сповільнення інфляції

у другій половині 2025 р. створило передумови

для контрольованої поступової девальвації

гривні до долара США. Зважаючи на завищені

і нестабільні інфляційні очікування

та відносно низьку чутливість експорту

і імпорту до змін курсу, експерти очікують, що

НБУ продовжить обережно ставитися до

темпів послаблення гривні і дозволить

лише помірну її девальвацію до дол. США

на 7% цього року до 45,5 грн/дол. США (дещо

суттєвіше, ніж попередній прогноз

44,0 грн/дол. через негативний вплив війни

на Ближньому Сході) та ще на 5% у 2027 р., до

48,0 грн/дол. США.

Також очікується, що

НБУ поступово розширюватиме амплітуду

щоденних курсових коливань та надаватиме

більшу увагу парі долар/євро при

визначенні оптимальної траєкторії

курсу гривні.

Державний бюджет. Минулого року витрати на оборону з

бюджетів всіх рівнів досягли рекордних

$67 млрд, або 31% ВВП, збільшившись на +$16

млрд р/р (власна оцінка Dragon Capital за методологію,

наближеною до НАТО). Зростання військових

видатків було частково компенсоване

вищими доходами (+$13 млрд р/р до $88 млрд,

без врахування технічних транзакцій і

грантів), чому сприяли як загальноекономічні

фактори, а саме прискорення середньорічної

інфляції, зростання імпорту та заробітних

плат, так і фіскальні заходи, запроваджені

в кінці 2024 р. (підвищення ставки воєнного

збору та розширення податкової бази,

підвищення ставок акцизів, тощо). Проте

минулого року дефіцит бюджету сектору

державного управління розширився до

рекордних $51 млрд або 24% ВВП, з $44 млрд у

2024-му.

«Ми

очікуємо, що бюджетний дефіцит залишиться

близьким до $50 млрд у 2026−2027 роках,

оскільки зростання загальних витрат

на ведення війни частково компенсуватиметься

збільшенням прямого зовнішнього

фінансування внутрішнього мілтеху, а

динаміку доходів підтримають фіскальні

заходи, передбачені програмами МВФ та

ЄС», — сказано в макропрогнозі.

Міжнародна

допомога. Допомога партнерів залишатиметься ключовим

джерелом фінансування дефіциту бюджету.

З огляду на те, що переважна частина

цієї допомоги надаватиметься у

безповоротній формі, зростання державного

боргу буде помірним. Очікується, що державний борг, приведений у відповідність

до цілей боргової стійкості МВФ,

стабілізується на рівні близько 93% ВВП

(без врахування фінансування по програмах

ERA та USL,

та за вирахуванням боргу перед росією).

Якщо Ви помітили помилку, виділіть необхідний текст і натисніть Ctrl+Enter , щоб повідомити про це.Поділитися новиною