16179

Що робити, щоб банк не блокував перекази: поради від Гороховського (інфографіка)

— Особисті фінанси

Співзасновник monobank Олег Гороховський написав пам’ятку для клієнтів банку про те, як працює фінмоніторинг.

За його словами, банкам заборонено розкривати подробиці процедур фінмоніторингу, щоб клієнти не могли під них підлаштуватися.

“Ви можете проводити будь-які операції, але ви повинні не допустити сумнівні операції, операції пов’язані з криміналом. Має бути зрозуміла економічна сутність операції (що включає в себе і джерело походження коштів). Відповідальність за «незнання» клієнта повністю на банку”, – повідомив Гороховський.

Банкр вважає, що весь світ бореться з непрозорими грошима, і українці рано чи пізно до цього звикнуть.

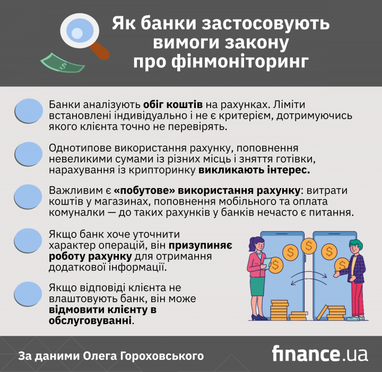

Як банки застосовують вимоги закону про фінмоніторинг

- При відкритті рахунку клієнт заповнює анкету фінмоніторингу: вказує свої джерела доходу і походження коштів.

- Банки аналізують рух коштів по рахунках. Як правило, після сум оборотів 300-500 тис. на місяць. Але ліміти встановлені індивідуально і не є жорстким критерієм, при дотриманні якого до клієнта точно не буде питань.

- Деяке використання рахунків викликає підвищений інтерес. Наприклад, однотипне використання рахунку, схоже на бізнес-діяльність, поповнення невеликими сумами з різних місць і зняття готівки, фіндопомога, зарахування з крипторинку.

- Також можуть викликати питання нетипова поведінка рахунку. Наприклад, разове велике зарахування коштів, що не відповідає заявленому доходу.

- Дуже важливим для банків при аналізі є «побутове» використання рахунку клієнтом. Якщо клієнт активно користується карткою для життя – витрачає кошти в магазинах, інтернеті, поповнює мобільний і оплачує комунальні рахунки, до таких рахунків у банків, як правило, дуже рідко є питання.

- Якщо банк хоче уточнити характер операцій за рахунком, він призупиняє роботу рахунку для отримання додаткової інформації: декларацію про доходи, довідку про зарплату, договори, які підтверджують реальність угод і дохід клієнта для проведення таких оборотів за рахунком.

- У разі, якщо відповіді клієнта банк не задовольнили, банк може відмовити клієнту в подальшому обслуговуванні або попросити не перевищувати певний місячний оборот за рахунком, який він визначить, виходячи з доведених доходів клієнта.

За словами Гороховського, українська практика застосування процедур фінмоніторингу поки набагато простіша і легша для клієнтів, ніж західна.

“Там банки просто озвіріли і дуже трепетно вивчають профайли клієнтів, якщо їхні обороти по рахунках відрізняються від заявлених доходів. Я стикався і мені сильно не сподобалося, хоча всі мої доходи прозорі, як сльоза”, – уточнив він.

Довідка Finance.ua:

- З 28 квітня встановлено оновлені вимоги до переліку інформації про платника і одержувача, яка повинна супроводжувати переказ коштів.

- Законом передбачені такі дві основні вимоги: провести ідентифікацію і верифікацію платника і супроводити переказ коштів необхідним переліком даних по платнику і одержувачу.

- Низькоризикові операції, такі як оплата комунальних послуг або штрафів, вимагають мінімальної уваги і спрощених заходів ідентифікації, верифікації та вивчення клієнтів, тому їх не перевірятимуть.

За матеріалами: Finance.ua

Поділитися новиною