1552

ПриватБанк и другие: в каких банках больше всего токсичных кредитов

— Кредит&Депозит

Доля неработающих кредитов (NPL) в банковской системе Украины за 2022 год увеличилась с 30% до 38,1% общего объема кредитов. Тенденция ухудшения качества кредитного портфеля наблюдается с апреля прошлого года. Пять лет назад доля NPL составляла 57%.

Почему это нормально? Такой результат закономерен, поскольку война привела к потере части залогов или их обесценению, ухудшению финансового положения заемщиков. За 2022 г. доля NPL в кредитах физическим лицам выросла почти вдвое, однако подавляющую часть (70%) прироста NPL составили кредиты субъектам хозяйствования.

Реальные объемы плохих кредитов следует знать клиентам банков, поскольку это вместе с другой информацией позволяет оценить их устойчивость и вероятность признания банка неплатежеспособным.

Распределение плохих кредитов в банках

Неработающий кредит (плохой, токсичный) — это кредит, по которому не выполняются условия первоначального соглашения. По определению МВФ, к NPL относятся ссуды, по которым выплата процентов и основного долга просрочена на 90 дней или есть другие основания сомневаться в том, что выплаты будут осуществлены в полном объеме.

Общий объем NPL на начало 2023 составил 432,1 млрд грн, за год он вырос на 87 млрд грн. Две трети этого прироста предоставили государственные банки (без учета ПриватБанка), еще 30% обеспечили банки с украинским частным капиталом.

Государственный ПриватБанк в кредитной статистике всегда занимает особое положение. Его неработающие кредиты огромны, а накопили их преимущественно во времена бывших частных собственников банка. Избавиться от них банк не может из-за судебных дел.

Доля NPL составляет:

- в государственных банках (без ПриватБанка) — 41,1% (+13,7% в год);

- в ПриватБанке — 69,2% (минус 0,7 п.п.);

- в банках с украинским частным капиталом — 23,6% (+14,2%);

- в банках с иностранным капиталом — 18,9% (+1,1%).

Доля неработающих кредитов в 25 банках с наибольшим объемом кредитного портфеля, %

Сама по себе доля NPL в банке малоинформативна. Важно также знать величину кредитного портфеля банка и абсолютный размер неработающих кредитов. Поэтому приведем еще две диаграммы.

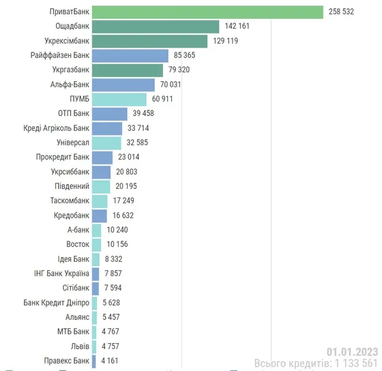

25 банков по величине кредитного портфеля, млн грн

25 банков по сумме неработающих кредитов, млн грн

Чем опасны для банковской системы неработающие кредиты

Рост NPL приводит к тому, что:

- банк должен увеличивать отчисления в резервы под такие кредиты, то есть замораживать часть своих активов. Это уменьшает его капитал, играющий роль своеобразной подушки безопасности;

- от неработающего кредита банк не получает процентного дохода. Если расходы банка превышают его доходы, он будет постепенно терять ликвидность и не сможет проводить даже кассовые операции клиентов.

Коэффициент покрытия NPL (отнесение всех резервов под убытки по кредитам в NPL) составил в конце 2022 года 95%.

В то же время НБУ заявляет, что, несмотря на значительные риски, ситуация с NPL является контролируемой, она не угрожает устойчивости банковской системы.

Кстати, на Finance.ua работает сервис персонального подбора кредитов. Бесплатно производим расчет и подбор кредитных предложений.

Выбрать себе кредит 💸

По материалам: The page

Поделиться новостью