16179

Что делать, чтобы банк не блокировал переводы: советы от Гороховского (инфографика)

— Личные финансы

Сооснователь monobank Олег Гороховский написал памятку для клиентов банка о том, как работает финмониторинг.

По его словам, банкам запрещено раскрывать подробности процедур финмониторинга, чтобы клиенты не могли под них подстроиться.

“Вы можете проводить какие угодно операции, но вы должны не допустить сомнительные операции, операции связанные с криминалом. Должна быть понятна экономическая сущность операции (что включает в себя и источник происхождения средств). Ответственность за «незнание» клиента полностью на банке”, – сообщил Гороховский.

Банкр считает, что весь мир борется с непрозрачными деньгами, и украинцы рано или поздно к этому привыкнут.

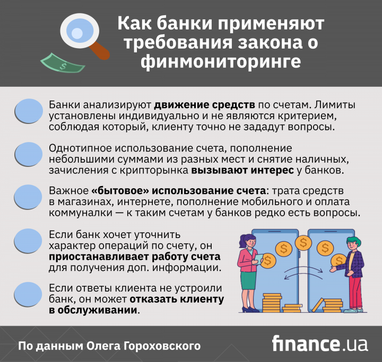

Как банки применяют требования закона о финмониторинге

- При открытии счета клиент заполняет анкету финмониторинга: указывает свои источники дохода и происхождения средств.

- Банки анализируют движение средств по счетам. Как правило, после сумм оборотов 300-500 тыс. в месяц. Но лимиты установлены индивидуально и не являются жестким критерием, при соблюдении которого клиенту точно не зададут вопросы.

- Некоторое использование счетов вызывает повышенный интерес. Например, однотипное использование счета, похожее на бизнес-деятельность, пополнение небольшими суммами из разных мест и снятие наличных, финпомощь, зачисления с крипторынка.

- Также могут вызвать вопросы нетипичное поведение счета. Например, разовое большое зачисление средств, не соответствующее заявленному доходу.

- Очень важным для банков при анализе является «бытовое» использование счета клиентом. Если клиент активно пользуется картой для жизни – тратит средства в магазинах, интернете, пополняет мобильный и оплачивает коммунальные счета, к таким счетам у банков, как правило, очень редко есть вопросы.

- Если банк хочет уточнить характер операций по счету, он приостанавливает работу счета для получения дополнительной информации: декларацию о доходах, справку о зарплате, договоры, подтверждающие реальность сделок и доход клиента для проведения таких оборотов по счету.

- В случае, если ответы клиента банк не удовлетворили, банк может отказать клиенту в дальнейшем обслуживании или попросить не превышать определенный месячный оборот по счету, который он определит, исходя из доказанных доходов клиента.

По словам Гороховского, украинская практика применения процедур финмониторинга пока намного проще и легче для клиентов, чем западная.

“Там банки просто озверели и очень трепетно изучают профайлы клиентов, если их обороты по счетам отличаются от заявленных доходов. Я сталкивался и мне сильно не понравилось, хотя все мои доходы прозрачны, как слеза”, – уточнил он.

Справка Finance.ua:

- С 28 апреля установлены обновленные требования к перечню информации о плательщике и получателе, которая должна сопровождать перевод средств.

- Законом предусмотрены следующие два основных требования: произвести идентификацию и верификацию плательщика и сопроводить перевод средств необходимым перечнем данных по плательщику и получателю.

- Низкорисковые операции, как то оплата коммунальных услуг или штрафов, требуют минимального внимания и упрощенных мер идентификации, верификации и изучения клиентов, поэтому их проверять не будут.

По материалам: Finance.ua

Поделиться новостью