4150

Дмитрий Сушко, Вячеслав Бачило: РРО и изменения, которые готовят для ФЛП

— Фондовый рынок

На сегодня в Верховной Раде Украины зарегистрированы несколько проектов законов, призванных урегулировать и осовременить законодательство, регулирующее применение регистраторов расчетных операций (далее – РРО). Такие изменения в действующее законодательство планируется вносить двумя документами:

- в Налоговый кодекс Украины №2755-VI от 02.12.2010 г. – проект Закона Украины «О внесении изменений в Налоговый кодекс Украины относительно детенизации расчетов в сфере торговли и услуг» №1073 (далее – Проект №1073);

- в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» №265/95-ВР от 06.07.1995 г. – проект Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» по детенизации расчетов в сфере торговли и услуг» №1053-1 (далее – Проект №1053-1).

Указанные законопроекты уже прошли первое чтение, однако их финальный текст еще может существенно измениться. Мы подготовили краткий анализ главных изменений, которые предлагаются с учетом поправок, внесенных депутатами ко второму чтению.

Для плательщиков единого налога 2 и 3 групп РРО обязательны независимо от объема дохода: кто от этого выиграет

Физические лица-предприниматели плательщики единого налога (далее – ФЛП ЕН) второй и третьей групп будут применять РРО при наличных расчетах независимо от объема дохода. На сегодня, ФЛП ЕН второй и третьей групп имеют право не применять РРО при наличных расчетах, если их доход не превышает 1 млн грн.

Стоит отметить, что авторами законопроекта предусмотрен переходный период для имплементации данных изменений в течение 2020 года.

Так, ФЛП ЕН до 01 октября 2020 года имеют право не применять РРО, если их доход не превышает 1 млн грн. Кроме случаев, когда они осуществляют:

- реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту;

- реализацию лекарственных средств, изделий медицинского назначения и предоставление платных услуг в сфере здравоохранения.

Начиная с 1 октября 2020 года по 1 января 2021 года ФЛП ЕН обязаны применять РРО, независимо от их объема дохода, если они осуществляют следующую деятельность:

- реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту;

- реализацию лекарственных средств, изделий медицинского назначения и предоставление платных услуг в сфере здравоохранения;

- реализацию ювелирных и бытовых изделий из драгоценных металлов, драгоценных/полудрагоценных камней, драгоценных камней органогенного образования;

- розничную торговлю подержанными товарами в магазинах;

- деятельность ресторанов, кафе, ресторанов быстрого обслуживания;

- деятельность туристических агентств, туристических операторов;

- деятельность гостиниц и подобных средств временного размещения (группа 55.10 КВЭД);

- реализацию текстиля (кроме реализации за наличные средства на рынках), деталей и принадлежностей для автотранспортных средств в соответствии с перечнем, утверждаемым Кабинетом Министров Украины.

А уже с 01 января 2021 года все ФЛП ЕН (кроме первой группы) должны применять РРО при наличных расчетах, независимо от видов деятельности.

Не является новостью факт, что существующая упрощенная система налогообложения активно используется для оптимизации налоговой нагрузки в различных сферах от крупных торговых сетей до гостиниц или ресторанов. Общественная организация «Институт социально-экономической трансформации» в своем исследовании сообщала, что занижение оборотов ФЛП ЕН приводит к потерям бюджета в год в размере 2-2,5 млрд грн.

Однако в этой борьбе за «детенизацию» государству нужно действовать осторожно, поскольку есть высокий риск существенного уменьшения удельного веса малого бизнеса. Так, по данным Государственной регуляторной службы Украины, суммарные дополнительные расходы малого бизнеса на обязательное внедрение РРО для плательщиков единого налога второй группы независимо от вида деятельности и объемов доходов прогнозируемо составят 11,128 млрд грн. Не все мелкие предприниматели будут готовы нести дополнительные расходы на внедрение РРО, и просто свернут бизнес.

Со своей стороны, именно малый бизнес, в отдельных сегментах рынка, создает конкуренцию крупному бизнесу. Монополизация рынка крупным бизнесом приведет к росту цен для конечных потребителей. Как вывод, изменения в законодательство нужны, но они должны быть взвешенными и постепенными, например по внедрению отказа от РРО при расчете банковскими картами.

Применение программных РРО: преимущества и недостатки

Указанные изменения стали возможны благодаря реализации пилотного проекта Министерства финансов Украины и Государственной фискальной службы Украины, который стартовал в 2018 году, целью которого было испытание ряда программных РРО отдельными субъектами хозяйствования, которые принимали участие в таком проекте.

Программный РРО – это программный, программно-аппаратный или программно-технический комплекс в виде технологического решения, в котором фискальные функции реализованы через фискальный сервер контролирующего органа.

Программные РРО будут иметь постоянную связь с сервером налоговой, на котором будут фиксироваться все расчетные операции. При этом, программные РРО могут:

- выводить на печать обычный фискальный чек;

- выводить на дисплей QR-код, который позволяет покупателю считать информацию о расчетной операции;

- прислать электронной расчетный документ на предоставленный таким покупателем абонентский номер или адрес электронной почты.

Кроме того, законодатель предусмотрел возможность проведения расчетов через программный РРО, когда временно отсутствует связь с сервером контролирующего органа.

Для этого субъект хозяйствования должен заранее зарезервировать диапазон фискальных номеров для чеков, которые будут формироваться в режиме «оффлайн». При этом, расчеты «оффлайн» не могут производиться более чем 36 часов подряд и суммарно не должны превышать 168 часов в месяц.

Инновационные предложения – это хороший знак, так как развитие программных РРО нацелен улучшить мобильность продавцов/поставщиков услуг, в частности тех, работа которых связана с перемещением между покупателями/клиентами (курьерская доставка, индивидуальные домашние услуги, торговля с разносок и т.д.).

Однако, как показывает практика, серверы контролирующих органов не всегда приспособлены к росту количества подключений к ним, а потому массовое увеличение количества РРО, в т.ч. программных, может привести к периодическому выходу таких серверов из строя, что будет блокировать работу субъектов хозяйствования.

Примеры имели место при внедрении СЭА НДС. Нужен тестовый период для технической адаптации, чтобы на фоне значительно увеличенных штрафов это не повлекло негативный эффект от такой инновации.

Возможность жаловаться у покупателей и увеличенные штрафы для продавцов: есть ли риск злоупотреблений

Предусматривается введение электронной системы учета данных регистраторов расчетных операций (далее – СУД РРО). Благодаря СУД РРО покупатели товаров/услуг могут проверять подлинность выданного фискального чека продавцом. На сегодняшний день такая возможность реализована в открытой части кабинета налогоплательщика и функционирует фактически в тестовом режиме.

Кроме того, через функционал кабинета налогоплательщика продавца покупатели имеют право оставлять жалобы на нарушения проведения наличных расчетов продавцом. При этом, часть взысканных санкций по таким обращениям будет направляться в пользу жалобщика.

Этот институт крайне опасен. Ввиду низкой культуры бизнеса в Украине и больших коррупционных рисков такой инструмент в руках определенных лиц может быть легко использован против предпринимателей. Предложенный механизм в нашем обществе создает возможность появления большого количества сфабрикованных жалоб, при которых вместо бизнеса предприниматель будет вынужден отбиваться от проверок.

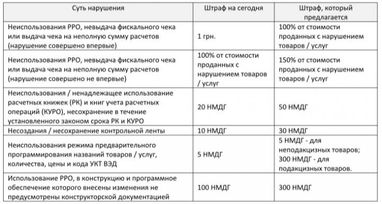

Что касается санкций, то предполагается их существенное увеличение за неиспользование РРО, невыдачу фискального чека или выдачу чека, содержащего ошибки. По другим возможным нарушениям будет увеличены штрафы минимум в два раза.

Стоит отметить, что штрафные санкции, определенные пунктом первым статьи 17 Закона №265 (неиспользование РРО, невыдача фискального чека или выдача чека на неполную сумму расчетов и т.п.), временно до 01 октября 2020 года применяются в следующих размерах:

- 10 процентов стоимости проданных с нарушениями, установленными настоящим пунктом, товаров (работ, услуг) – за нарушение, совершенное впервые;

- 50 процентов стоимости проданных с нарушениями, установленными настоящим пунктом, товаров (работ, услуг), – за каждое последующее совершенное нарушение.

Дмитрий Сушко, член Совета АПУ, сертифицированный аудитор, управляющий партнер международной аудиторской компании MGI PSP Audit

Вячеслав Бачило, налоговый консультант международной аудиторской компании MGI PSP Audit

- Сразу после публикации колонки, ВР проголосовала за проекты в целом. Изменения, о которых авторы писали в материале, скоро станут законом.

По материалам: Finance.ua

Поделиться новостью