560

Как украинцы выбирают банки, и что формирует доверие — исследование

— Финтех и Карты

Поведение потребителей в банковской сфере меняется буквально на глазах. Сегодня им уже недостаточно просто «удобно». В условиях постоянной неопределенности клиенты стремятся к контролю над финансами, ощущению безопасности и четкому, предсказуемому результату каждой банковской операции.

Об этом рассказал директор по развитию бизнеса исследовательской компании Kantar Ukraine Кирилл Ежов во время конференции FinYear, состоявшейся в Киеве 20 февраля.

«Сейчас финансовые услуги — это инструмент управления нестабильностью, нагрузкой и тревогой. Это не об оптимальном решении заработка или сбережения денег, а об отсутствии катастрофы», — отметил эксперт.

Как изменилось поведение потребителя

На конференции FinYear прозвучали следующие цифры:

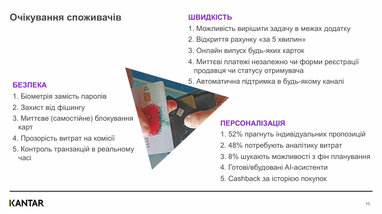

- 95% транзакций — безналичные;

- 66% пользуются NFC-платежами;

- 92% используют цифровой банкинг;

- 46% имеют цифровые карты без физического аналога;

- 64% активных карт являются бесконтактными;

- +13% роста доли терминалов POS (к 2024 году);

- 23% пользователей выпустили карту онлайн за последний год.

5 факторов, через которые трансформируется поведение потребителя:

- Экономическая неопределенность — переоценка ценности за деньги.

- Стандарты UX с BigTech — ожидание «как в приложении доставки».

- Рост мошенничества — защита как предупреждение (предотвращение) и компенсация.

- RegTech и новые правила — фокус на fair value и прозрачности.

- AI в сервисе — скорость поддержки и персонализация.

Как выбирают финансовые бренды

Как показали результаты исследования, тремя китами, на которых сейчас держится выбор финансовых брендов, являются рациональность, диджитал и доверие.

Сейчас образовалась новая парадигма доверия.

Факторы, подрывающие доверие:

- риск «банкопадов» (как в 2014—2016);

- непрозрачные условия кредитования;

- утечка персональных данных;

- несанкционированные списания;

- низкая финансовая грамотность;

- агрессивные практики микрокредитования

В то же время доверие выстраивают следующие факторы:

- функциональное приложение;

- система гарантирования вкладов;

- контроль лимитов и предупреждение о рисках;

- требования к защите персональных данных;

- OpenBanking и контроль данных;

- скорость реакции на инциденты.

Что раздражает пользователей

Исследование зафиксировало основные мотивационные факторы, побуждавшие потребителя к смене провайдера финансовых услуг. 47% перешли из-за денежных стимулов. Еще 23% - ради лучшего сервиса.

В Kantar также выяснили, что раздражает современных потребителей и запускает готовность уйти.

- скрытые или сложные комиссии;

- сложная верификация и «лишние шаги»;

- сбои/падения сервисов без объяснения;

- навязчивый cross/upsell без релевантности;

- медленная поддержка или отсутствие решения.

Относительно барьеров, почему потребители не берут кредиты, опрос показал, что основными препятствиями являются:

- процесс происходит неоперативно/небыстро — 28%;

- требуется оффлайн визит — 24%;

- нет конфигурации — 22%;

- высокие ставки — 18%.

«Финансовый бренд сегодня конкурирует не только ставкой или кешбэком, но и простотой, прозрачностью, чувством безопасности и эмоцией привлечения», — подчеркнул Ежов.

По его словам, доверие стало хрупким: 38% потребителей (против 17% в 2021 году) тревожного сегмента — растеряны, живут в режиме неопределенности.

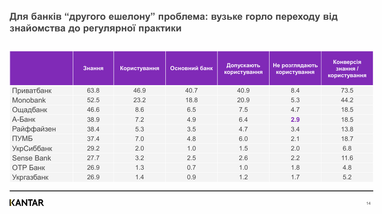

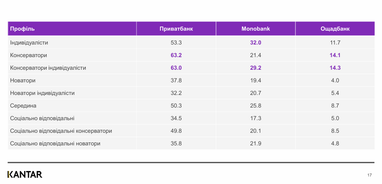

Какими банками пользуются и не пользуются разные категории потребителей

Социокультурное измерение категории

Как отметил Ежов, существует определенная социокультурная категория. То есть поставщикам финансовых услуг важно не только понимать настроения потребителей, но и сегментифицировать потребителя по социокультурному компоненту.

- 67% потребителей ценят контроль, то есть прогнозирование издержек и рисков;

- 75% - автономию. Это проявляется в нежелании посещать отделение банка;

- 71% - оптимизация, то есть прозрачность и изложение логики комиссий.

При этом нет одного «цифрового» профиля потребителя.

Подытоживая, эксперт выделил следующее:

- Состоялся переход от эмоциональных пиков к базовой надежности. Клиентам важно, чтобы сервис просто работал без сюрпризов и лишних шагов. «Нормально» сегодня ценится выше, чем «эффектно».

- Меньше выбора, четкие правила, прозрачные термины создают чувство контроля. Важным становится не отдельный touchpoint, а end-to-end путь, где клиент понимает, что будет дальше. Контроль и предсказуемость заменяют эмоциональный дизайн.

- Толерантность к ошибкам снижается, а ценность честности растет. Клиенты скорее прощают простоту, чем неискренность. Быстрая реакция и решение проблемы важнее формального сервисного этикета или продуктового функционала.

Поделиться новостью