560

Як українці обирають банки, і що формує довіру — дослідження

— Фінтех і Картки

Поведінка споживачів у банківській сфері змінюється буквально на очах. Сьогодні їм вже недостатньо просто «зручно». В умовах постійної невизначеності клієнти прагнуть контролю над фінансами, відчуття безпеки та чіткого, передбачуваного результату кожної банківської операції.

Про це розповів директор із розвитку бізнесу дослідницької компанії Kantar Ukraine Кирило Єжов під час конференції FinYear, що відбулася у Києві 20 лютого.

«Зараз фінансові послуги — це інструмент керування нестабільністю, навантаженням і тривогою. Це не про оптимальне рішення заробітку чи збереження коштів, а про відсутність катастрофи», — зазначив експерт.

Як змінилася поведінка споживача

Під час конференції FinYear прозвучали такі цифри:

- 95% транзакцій є безготівковими;

- 66% користуються NFC-платежами;

- 92% використовують цифровий банкінг;

- 46% мають цифрові картки без фізичного аналога;

- 64% активних карток є безконтактними;

- +13% зростання частки терміналів POS (до 2024 року);

- 23% користувачів випустили картку онлайн за останній рік.

5 факторів, через які трансформується поведінка споживача:

- Економічна невизначеність — переоцінка «цінності за гроші».

- Стандарти UX з BigTech — очікування «як у застосунку доставлення».

- Зростання шахрайства — захист як попередження (запобігання) та компенсації.

- RegTech та нові правила — фокус на fair value та прозорості.

- AI у сервісі — швидкість підтримки та персоналізація.

Як обирають фінансові бренди

Як засвідчили результати дослідження, трьома китами, на яких зараз тримається вибір фінансових брендів, є раціональність, діджитал та довіра.

Наразі утворилася нова парадигма довіри.

Фактори, що підривають довіру:

- ризик «банкопадів» (як у 2014−2016);

- непрозорі умови кредитування;

- витік персональних даних;

- несанкціоновані списання;

- низька фінансова грамотність;

- агресивні практики мікрокредитування.

Натомість будують довіру такі чинники:

- функціональний додаток;

- система гарантування вкладів;

- контроль лімітів та попередження про ризики;

- вимоги до захисту персональних даних;

- OpenBanking та контроль даних;

- швидкість реакції на інциденти.

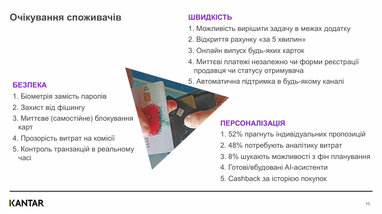

Що дратує користувачів

Дослідження зафіксувало основні мотиваційні чинники, які спонукали споживача до зміни провайдера фінансових послуг. 47% перейшли через грошові стимули. Ще 23% - заради кращого сервісу.

У Kantar також з’ясували, що дратує сучасних споживачів та запускає готовність «піти»:

- приховані або складні комісії;

- складна верифікація та «зайві кроки»;

- збої/падіння сервісів без пояснення;

- нав’язливий cross/upsell без релевантності;

- повільна підтримка або відсутність рішення.

Щодо бар’єрів, чому споживачі не беруть кредити, опитування показало, що основними перешкодами є:

- процес відбувається неоперативно / нешвидко — 28%;

- потрібен офлайн візит — 24%;

- немає конфігурації — 22%;

- високі ставки — 18%.

«Фінансовий бренд сьогодні конкурує не лише ставкою чи кешбеком, а й простотою, прозорістю, відчуттям безпеки та емоцію залучення», — наголосив Єжов.

За його словами довіра стала крихкою: 38% споживачів (проти 17% у 2021 році) тривожного сегмента — розгублені, які живуть в режимі невизначеності.

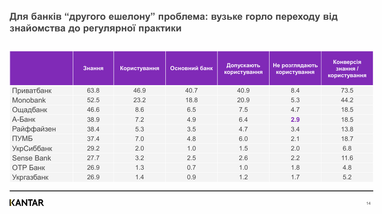

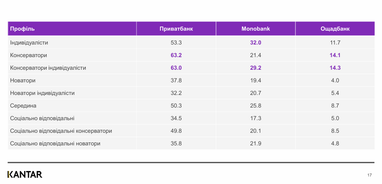

Якими банками користуються та не користуються різні категорії споживачів

Соціокультурний вимір категорії

Як зазначив Єжов, існує також певна соціокультурна категорія. Тобто надавачам фінансових послуг важливо не лише розуміти настрої споживачів, але і сегментифікувати споживача за соціокультурним компонентом.

- 67% споживачів цінують контроль, тобто прогнозування витрат та ризиків;

- 75% - автономію. Це проявляється у небажанні відвідувати відділення банку;

- 71% - оптимізацію, тобто прозорість та викладення логіки комісій.

При цьому не існує одного «цифрового» профілю споживача.

Підсумовуючи, експерт виділив наступне:

- Наразі відбувся перехід від емоційних піків до базової надійності. Клієнтам важливо, щоб сервіс просто працював, без сюрпризів і зайвих кроків. «Нормально» сьогодні цінується вище, ніж «ефектно».

- Менше вибору, чіткі правила, прозорі терміни створюють відчуття контролю. Важливим стає не окремий touchpoint, а end-to-end шлях, де клієнт розуміє, що буде далі. Контроль і передбачуваність замінюють емоційний дизайн.

- Толерантність до помилок знижується, а цінність чесності зростає. Клієнти швидше пробачають простоту, ніж нещирість. Швидка реакція та вирішення проблеми важливіші за формальний сервісний етикет чи продуктовий функціонал.

За матеріалами: Finance.ua

Поділитися новиною