290

Мирослав Євсєєнко: як можливий локдаун вплине на ринок небанківських фінансових установ?

— Кредит&Депозит

У різних засобах масової інформації, починаючи з кінця серпня – початку вересня, спливають новини, що натякають на можливе чергове посилення карантинних обмежень в Україні.

І хоча за період пандемії людство в цілому та українці зокрема навчились жити в умовах карантинних обмежень – черговий локдаун точно не принесе доходів українцям та учасникам ринку небанківських фінансових установ.

Нагадаю, перший жорсткий карантин в Україні було запроваджено 12 березня 2020 року, а вже 18 березня зупинили громадський транспорт, заборонили діяльність всіх магазинів окрім продуктових та аптек і АЗС. А з 21 березня було запроваджено перший «тотальний карантин» на території всієї країни, який тривав до 1 червня того ж року.

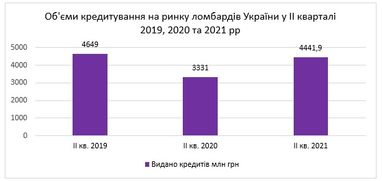

За цей період, згідно з даними НБУ, ломбарди та МФО зазнали значних втрат. Приміром, середнє скорочення беззаставного кредитування склало 19%. У ломбардів показник виданих кредитів скоротився аж на 40%. Доходи банківської системи, приміром, за даними все того ж НБУ, скоротились на 29% за той самий період.

Варто відзначити, що протягом того ж таки 2020 року, за даними Держстату, доходи українців збільшились на 2,6% при базовій інфляції у 5%.

Як можна зрозуміти з графіків, показники обсягів заставного кредитування у ломбардів й досі не досягли показника 2019 року. У той час, як МФО не тільки відновили докарантинні позиції, а й перевершили їх у майже у два рази.

Мікрофінансові установи, що надають послуги беззаставного кредитування, постраждали менш за всіх під час першого локдауну саме через доступність кредитування. Адже у своїй переважній більшості вони працюють в онлайні, де процес отримання позики значно легший, ніж у банку та не вимагає застави, як у ломбарді.

Саме ця доступність та відносна легкість отримання позики та стали драйверами такого стрімкого зростання цього сегменту ринку.

Хоча, ускладнення відчули на собі й вони. Приміром, за період все того ж таки карантину кількість прострочених кредитів у сегменті МФО сягнула 45 – 50%, а подекуди й 70%.

Це змусило гравців ринку більш жорстко підійти до процесу видачі позики, суворіше перевіряючи позичальників. Так, перед початком карантину позики під 0,01% давали 23 мікрофінансові організації, а на початку квітня їхня кількість скоротилась до 6 установ.

Але на що ж чекати учасникам ринку у разі чергового локдауну?

По-перше, це болючий процес для економіки в цілому та українців зокрема. Проте, якщо розглядати сектор небанківських фінансових установ, то більше постраждають фінустанови, у яких широка мережа фізичних відділень.

Це стосується мікрофінансових установ та ломбардів, які орієнтовані на офлайн сегмент ринку. У цих компаній, у випадку введення жорстких карантинних обмежень, скорочення обсягів кредитування може скласти від 4% до 7%. Розмір збитків напряму буде залежати від жорсткості карантинних обмежень.

Інша справа з компаніями, у яких сильний онлайн канал. Вони не лише зможуть без втрат пережити локдаун, ба більше – у них можна прогнозувати зростання виданих кредитів приблизно на 5%. Такі часи – чи не найсприятливіші для онлайн мікрокредитування.

Проте, разом із можливим збільшенням обсягів кредитування зросте і ризик прострочення кредитів чи навіть дефолту. А це негативно впливає на дохідність.

Саме з цієї причини для онлайн орієнтованих компаній під час посилення карантинних обмежень надважливим є фактор введення більш уважного та жорсткого ставлення до процесу страхування від ризиків.

Так, вони можуть обмежити обсяг наданих кредитів, сфокусувавши свою увагу на перевірених клієнтах, які вже мали успішний досвід співпраці з ними.

Мирослав Євсєєнко, директор департаменту управління бізнесом мережі ломбардів «Благо»

За матеріалами: Finance.ua

Поділитися новиною