798

Які реальні річні ставки пропонують МФО (дослідження ринку)

— Кредит&Депозит

Експерти USAID провели дослідження мікрокредитування (мікрокредити ̶ короткострокові дорогі кредити на невеликі суми на особисті цілі) методом «таємного покупця» з укладенням кредитних договорів співробітниками дослідницької компанії.

Finance.ua як портал, що слідкує за ринком мікрокредитування, розповідає, які реальні річні ставки пропонували в МФО та чи дотримуються вони нового законодавства.

Першу хвилю дослідження було проведено у листопаді-грудні 2020 року, до вступу в дію змін до Закону про споживче кредитування. Другу хвилю дослідження було проведено у травні-червні 2021 року, після вступу в дію змін до Закону у січні 2021 року.

Про ринок мікрокредитування Україні:

- поточний залишок непогашених кредитів фізосіб перед фінансовими компаніями складає 14,8 млрд грн. Це в сім разів перевищує суму непогашених кредитів, виданих усіма кредитними спілками в Україні;

- за даними звітності НБУ, кількість фінансових компаній, що мають чинні ліцензії на надання коштів у позику у ІІ кварталі 2021 року, становила 755 компаній;

- основними користувачами мікрокредитів є молодь та представники інших вразливих сегментів населення. А це, здебільшого, люди, які внаслідок нестабільного фінансового становища та низького рівня освіти погано орієнтуються у специфіці фінансових послуг загалом, і, зокрема, кредитування.

Аналіз договорів. У 83% договорів, підписаних «таємними покупцями», була вся необхідна інформація. Зокрема, у 88% договорів була присутня реальна ставка. Однак, у 86% договорів були виявлені положення, які можуть розглядатися як незаконні:

- найчастіше компанії включають у договори положення про підвищення процентної ставки при невиконанні споживачем зобов’язань (зафіксовано у 64% договорів, так само як і у 64% в першій хвилі);

- положення про застосування штрафу та пені за одне й те саме порушення містилося у 24% договорів (21% в першій хвилі);

- обмеження права на дострокове повернення кредиту містилося у 22% договорів (12% у першій хвилі);

- обмеження права на відмову від договору – у 20% договорів (3% у першій хвилі).

Аналітики стверджують, що вказані в договорах значення річної номінальної ставки знаходяться в діапазоні від 0% до 912% річних, значення щоденної ставки – від 0% до 2,5% на день.

Читайте також: Колектори почали працювати за новими правилами

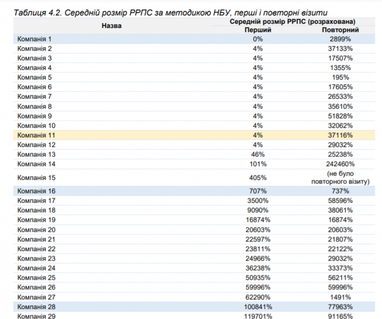

Середня вказана в договорах з «таємними покупцями» (споживачами) реальна річна процентна ставка склала 22 679% річних. Однак, середня розрахована аналітиками за методикою НБУ РРПС становить 28 671% річних, що показує, що в середньому компанії-кредитодавці стягують більше в реальності, ніж вони вказують у договорах.

Чи беруть повторно позики? Експерти проаналізували нові та повторні звернення на умови отримання мікрокредитів. У більшості випадків нові клієнти отримували кредитні кошти на кращих умовах – за зниженою процентною ставкою та з акційними пропозиціями. В результаті, у споживачів може виникати хибне уявлення про низьку вартість таких кредитів й це спонукає їх позичати повторно. Але при повторних зверненнях ставки підвищуються.

Стягнення за прострочку. Порівняно з першою хвилею дослідження, значно зросла частка візитів, де компанії взяли додаткові кошти з клієнтів при погашенні кредиту – було зафіксовано 51% таких випадків. Усі збільшені платежі пов’язані з нарахуванням додаткових відсотків: у 3% випадків – за два дні, у решті – за один додатковий день. Пересічному позичальнику мікрокредиту дуже складно це вирахувати самостійно і зрозуміти, що він переплачує за і так дорогий кредит.

До речі, якщо вас цікавить швидка позика до зарплати, за допомогою порталу Finance.ua можна підібрати для себе оптимальні умови.

Хочу отримати гроші до зарплати

За матеріалами: Finance.ua

Поділитися новиною