444

Юлія Барабаш: Фінтех в Азії. Окупність інвестицій і перспективні країни для стартапів

— Фінтех і Картки

З 2016 року в Південно-Східній Азії спостерігається fintech-бум і колосальне зростання. Цей ринок досі вважається до кінця не освоєним і зрозуміло чому: недоступність фінансових послуг створює масштабний потенціал для розвитку.

Так, згідно з даними Світового банку, в Індонезії лише 49% дорослих мають офіційні банківські рахунки; в Камбоджі цей показник становить 22%, а на Філіппінах і у В’єтнамі – 34% і 31% відповідно.

Такий стан справ дає величезні можливості для фінтех-компаній: значна частина населення досі не можуть зручно зберігати, переказувати, управляти своїми капіталами, а також брати позики.

Підтримка галузі на державному рівні, досить гнучке фінансове законодавство, поширення Інтернету, підвищення фінансової грамотності населення, дають свої плоди.

Ті проекти, які вже існують на ринку, засновані на новітніх цифрових технологіях, досить високому клієнтському досвіді і залучають в Азію мільйонні іноземні капітали.

Тож чим вирізняється азіатський фінтех?

- Індія і Китай — найбільші країни за кількістю споживачів фінансових послуг. Їх населення становить 36% населення Землі, а сукупний ВВП досягає 16 трлн доларів. Величезна кількість споживачів і обсяги коштів, що інвестуються в розвиток технологій — це два ключові чинники, які створюють умови для появи унікальних практик і найкращих цифрових рішень у світі.

- Азіатські сервіси показують важливість додаткових функцій, не пов’язаних безпосередньо з управлінням фінансами. Вони розвивають соціальні зв’язки, використовують будь-яку можливість, щоб дізнатися більше про клієнта і дати йому сервіс вищого рівня.

Це дозволяє успішно конкурувати на складному фінтех-ринку. Наприклад, індійський необанк Paytm, який поєднує в собі і банк, і магазин з понад 24 розділами з різними товарами, пропонуючи комплексні платіжні рішення понад 8 мільйонам продавців. Крім Paytm є низка банківських продуктів, які також займають значну частку ринку: DBS Mobile, Kotak, ICICI, Axis Bank, YONO SBI.

Або, в’єтнамський Timo, який отримав нагороду «Кращий цифровий банк у В’єтнамі 2019» на церемонії «Asiamoney Awards» за те, що крім звичайних банківських послуг, можна застрахуватися від основних ризиків у подорожах, а також відкрити за 4 прості кроки інвестиційний рахунок із середнім доходом від 12% до 15% річних.

Другий за популярністю необанк Momo залучив 2,5 мільйона клієнтів за рахунок зручного гаманця і додаткових платежів в ньому, крім сервісу р2р-переказів.

- Азіатський фінтех вчить бачити шлях клієнта цілком — в тому числі, в офлайн-каналах. Наприклад, зняття готівки без картки, різні способи офлайн-покупок, онбордінг при офлайн-комунікаціях.

Щоб зберегти клієнта, використовується багатий арсенал мотивації: бонусні програми, кешбек в онлайні і офлайні, додаткові продукти і послуги — все, щоб користувач залишався в екосистемі сервісу.

Цікавий в даному контексті приклад ZA Bank (Гонконг), який гарантує швидке обслуговування своїх клієнтів. Якщо процес отримання кредиту займає більше 30 хвилин, ZA Bank надає грошову знижку в розмірі 10 гонконгських доларів за кожну хвилину понаднормової роботи.

Єдиний поки необанк Філіппін Tonik відразу заручився партнерством з MasterCard і приєднався до їхньої світової платіжної мережі. Таким чином він компенсує відсутність додаткових послуг: позики, кредитування та інвестиції. Але ці послуги плануються до запуску в 2021 році, за словами засновника — Грега Краснова.

- Гаманці «виростають» з lifestyle-сервісів для інших завдань. Наприклад, приклад Facebook і WhatsApp — один з найпопулярніших додатків в Індії, який потенційно міг стати наймасовішим сервісом для переказів між приватними особами.

Або китайські Alipay і WeChat, які раніше, ніж банки, стали дозволяти оплачувати послуги (в тому числі офлайн через QR-код) і швидко переказувати гроші друзям.

Хоча зараз банківські додатки функціонально дуже виросли, жителі Китаю не переходять в мобільні банки і продовжують користуватися додатками, роблячи їх топовими фінтехрішеннями усієї Піднебесної.

А YoloLite — сінгапурський проект, робить акцент на сервісі для дітей та їхніх батьків, щоб впроваджувати фінансову грамотність вже з ранніх років.

Гнучкий і стрімкий

Таких унікальних особливостей фінтех-сектору в Азії маса. Ринок досить гнучкий, однозначно стрімкий, клієнтоорієнтований і прогресивний.

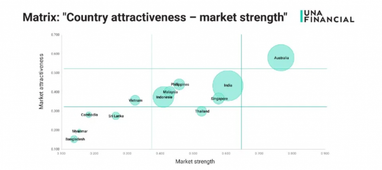

Серед найперспективніших країн для виходу на ринок є Індонезія, Сінгапур, В’єтнам, Філіппіни, Таїланд і Малайзія, позаяк їхня необанківська ніша тільки-но починає розвиватися.

Вони належать до «середнього» сегменту країн, і в цьому їх привабливість, більш висока по рейтингу Австралія має відповідно вищий рівень конкуренції і вже усталених гравців.

Нижче — графік бізнес-клімату в Азіатському регіоні.

Чи окупаються вкладені в фінтех-проект кошти?

І так, і ні. За будь-яким подібним проектом стоїть стратегія розвитку і чітке планування, але дати 100% гарантії окупності не зможе ніхто.

Наприклад, інвестиції у відкриття — $ 193 млн ZA Bank не окупилися станом на 2020 рік, але існує «п’ятирічний план» подальшого розвитку, де одне із завдань — вийти на прибуток.

При цьому індійський PayTm або китайський WeChat давно успішно закривають щорічний прибуток.

Сінгапурський проект YoloLite був одним з десяти локальних стартапів, які залучили 10 млн дол інвестицій, але поки не окупив їх.

В’єтнамський Timo на сьогодні оцінюється в $ 25 млн, при початкових інвестиціях в $ 1 млн. Його співвітчизник — електронний гаманець MOMO в січні цього року залучив $ 193 млн інвестицій, що означає успіх проекту і віру в нього інвесторів.

Фактори, які варто враховувати для виведення бізнесу в цей регіон

На перший погляд картина суперечлива: з одного боку, мільярди користувачів, які високо цінують зручні та доступні цифрові послуги. З іншого — низька цифрова грамотність і високий відсоток бідного населення з обмеженим доступом до сучасних послуг.

Але, якщо звернутися до статистики популярності фінансових сервісів, картина прояснюється: найбільшим попитом користуються р2р-перекази, онлайн кредитування, оплата соціальних та інших повсякденних послуг, рішення для e-commerce і інвестицій, а особливо всього, що стосується криптовалют.

Так, наприклад, 10% інтернет користувачів Таїланду володіють тією чи іншою формою криптовалюти, що робить його другою країною в світі після Південної Африки за володінням цифровими валютами.

Відповідно, стартап-платформам цього сектору пряма дорога на ринок Таїланду.

З власної практики можу навести приклад, коли ми супроводжували відкриття брокерської компанії в Китаї, яка до цього успішно надавала фінансові послуги в Європі та країнах СНД, але вклавши близько $ 200 тис. у відкриття китайського представництва — банально «прогоріла», не врахувавши особливості менталітету і споживчий попит. Те, що мало попит у європейців, китайцям було не потрібно.

Чек-лист дій для виходу в азіатський фінтех:

- звернути увагу на загальний бізнес-клімат;

- сформувати розуміння особливостей реєстрації юридичної особи (розмір статутного капіталу, оподаткування, терміни відкриття компанії тощо);

- заручитися підтримкою юридичних консультантів: азіатський ринок непростий, в першу чергу, через кардинальну відмінність менталітету, яке викликає додатковий бар’єр на шляху іноземних компаній;

- зробити рекрутинг місцевих експертів і отримати живий зріз для оцінки конкурентоспроможності вашого продукту;

- чітко розуміти свою аудиторію і її можливості;

- продумувати шлях клієнта задовго до його звернення до функцій додатку і завжди давати йому альтернативні варіанти вирішення завдань, недоступні в інших сервісах.

Юлія Барабаш, керуючий партнер SBSB Fintech Lawyers

За матеріалами: Finance.ua

Поділитися новиною