1458

У ДПС відповіли, хто з 1 січня повинен буде застосовувати РРО

— Особисті фінанси

З 1 січня 2021 року набирають чинності положення Податкового кодексу (ПКУ), згідно з якими деякі суб’єкти господарювання зобов’язані застосовувати реєстратори розрахункових операцій.

Про це нагадує Головне управління ДПС у Київській області.

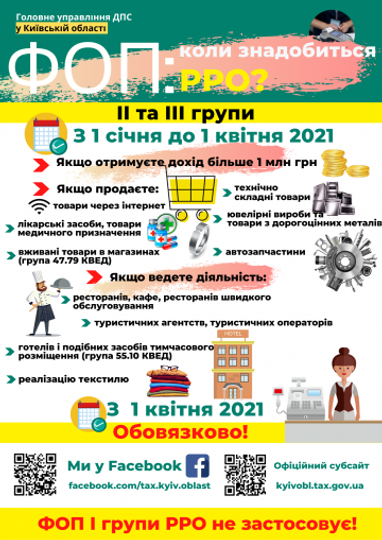

Так, з 1 січня 2021 року до 1 квітня 2021 року РРО або ПРРО не застосовуються для ФОП ІІ-IV груп, обсяг доходу яких протягом календарного року не перевищує 1 000 000 гривень, незалежно від обраного виду діяльності, крім тих, які здійснюють:

- реалізацію товарів (надання послуг) через мережу Інтернет;

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров’я;

- реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння;

Читайте також: Штрафи за порушення роботи з РРО у 2020-2021

- роздрібну торгівлю вживаними товарами в магазинах (група 47.79 КВЕД);

- діяльність ресторанів, кафе, ресторанів швидкого обслуговування, якщо така діяльність є іншою, ніж визначена пунктом 11 статті 9 Закону України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг”;

- діяльність туристичних агентств, туристичних операторів;

- діяльність готелів і подібних засобів тимчасового розміщення (група 55.10 КВЕД);

- реалізацію текстилю (крім реалізації за готівкові кошти на ринках), деталей та приладдя для автотранспортних засобів відповідно до переліку, що затверджується Кабінетом Міністрів України.

Якщо перевищили обсяг доходу:

- у разі перевищення ФОП ІІ-IV груп в календарному році обсягу доходу 1 000 000 гривень, застосування РРО чи ПРРО для нього є обов’язковим;

- застосування РРО/ПРРО починається з першого числа першого місяця кварталу, наступного за виникненням такого перевищення, та продовжується в усіх наступних податкових періодах протягом реєстрації суб’єкта господарювання як платника єдиного податку.

Раніше у Податковій розповідали, про те, який РРО обрати – традиційний чи програмний.

За матеріалами: Finance.ua

Поділитися новиною