1327

Катерина Наливайко: картки, гроші та два стволи, що димлять

— Фінтех і Картки

Через рік після того, як “товаріщ” Брежнєв заступив на посаду генерального секретаря тотального дефіциту товарів, у той самий рік, коли народився Курт Кобейн, на північній околиці Лондона банк Barclays встановив перший у світі банкомат. А перший прототип банківських карток з’явився в США ще раніше – одразу після завершення Другої світової.

З тих давніх банківських давен користуватися своїми грішми стає все зручніше, але не тільки вам, а і шахраям. А з усіма цими чат-ботами, які надсилають гроші одне одному, і розумним холодильником, який сам замовляє усілякий непотріб на Амазоні, вже майже неможливо відрізнити зручність від шахрайства.

Найчастіше зловмисники отримують доступ до наших грошей саме через нашу довірливість, недбалість і схильність мислити (привіт, Канеман – авт.) швидко. Ви продиктували реквізити своєї картки “представнику банку” телефоном, залишили листочок з пін-кодом в ресторані, завантажили якийсь вірус із піратського сайту, скористалися веб-сайтом, що зовнішньо дуже схожий на Приват24, чи потрапили у ще більш витончену пастку на кшталт щомісячного списання коштів.

Чиї гроші: ваші чи банку?

Договір банківського рахунка — найпопулярніший у банківській системі. За ним банк зобов’язується приймати ваші гроші на рахунок, а також виконувати розпорядження про перерахування коштів. Натомість банк отримує право використовувати ваші кошти таким чином, щоб це не заважало вам ними розпоряджатися.

Використання платіжної картки є одним зі способів ініціювати переказ. Щоб ініціювати переказ, банку потрібно ідентифікувати власника картки. За законом для цього достатньо введення реквізитів, нанесених на картку. Оскільки така проста ідентифікація — це магніт для шахраїв, то зараз банки впроваджують додаткові способи ідентифікації. Наприклад, при оплаті в Інтернеті ПриватБанк надсилає спеціальний код на ваш мобільний телефон. Загалом, скористатися чужою карткою стає дедалі складніше, і це не може не тішити.

То в кого крадуть: у вас чи у банку?

Для того, щоб зрозуміти, де чия відповідальність, потрібно з’ясувати обов’язки сторін.

Наприклад, банк зобов’язаний зберігати конфіденційність реквізитів картки і пароля до неї. (П. 2 Розділ VІ Постанови Правління НБУ “Про здійснення операцій з використанням електронних платіжних засобів” від 05.11.2014 № 705 – авт.).

Проте і власник картки має обов’язок не допускати використання картки третьою особою, а також надійно зберігати картку і пароль. А ще, банк не просто так шле вам СМСки та пуш-сповіщення: банк зобов’язаний повідомляти вас про всі операції з карткою.

То хто тоді повинен слідкувати за рухом коштів на рахунку? Попри те, що банки можуть перевіряти і навіть блокувати з метою безпеки деякі ваші операції, обов’язок слідкувати за всім лежить на власнику картки, себто на вас, шановний читачу.

Ви самостійно повинні повідомляти банк про всі операції, які були здійснені не вами. Банк забезпечує тільки саму можливість повідомити про втрату картки чи про підозрілі операції. Спосіб повідомлення кожен банк визначає самостійно, але він у будь-якому разі зобов’язаний зареєструвати та надалі зберігати інформацію про таке повідомлення.

Після виявлення факту втрати картки або здійснення неналежних платіжних операцій, ви повинні негайно повідомити банк. Негайно означає, ну от просто одразу. Ну добре, можна протягом одного робочого дня, але майте на увазі, що до моменту повідомлення ризик збитків від здійснення операцій та відповідальність несе користувач, а з часу повідомлення цей ризик переходить до банку.

Після отримання заяви про втрату картки або про неналежні перекази коштів банк блокує усі операції з використанням такої картки. Якщо власник картки невідкладно повідомив про операції, що ним не виконувались, то після виявлення помилки банк повинен негайно (протягом одного робочого дня) повернути кошти на рахунок.

Те, що з моменту повідомлення ризик збитків переходить до банку, змушує банки швидко реагувати на всі ваші заяви про неналежне списання коштів. Будьте певні, що банк оперативно заблокує такі операції. Якщо ж раптом цього не сталось, то банк буде зобов’язаний відшкодувати вам збитки, завдані подальшим списанням коштів.

Альтернативним варіантом для користувача буде дотримання засадничого принципу “Хочеш зробити добре, — зроби сам”: можна самостійно клацнути кнопку “Заблокувати картку” (якщо у вас є така кнопка).

Альтернативним варіантом для користувача буде дотримання засадничого принципу “Хочеш зробити добре, — зроби сам”: можна самостійно клацнути кнопку “Заблокувати картку” (якщо у вас є така кнопка).

Нульова відповідальність користувача

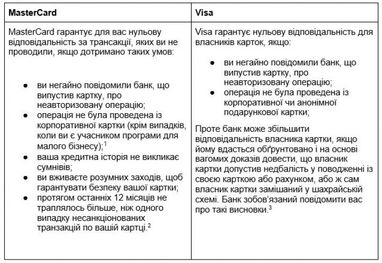

У випадку шахрайського списання коштів спрацьовує принцип “нульової відповідальності” користувача платіжної картки. Першою цей принцип ввела Visa у 2000-х, але НБУ ідея сподобалась лише кілька років тому і вони зробили це правило обов’язковим для українських банків.

Принцип “нульової відповідальності” користувача означає, що банк не може перекласти на вас всю відповідальність за неналежне списання коштів, якщо тільки не доведе, що ваші дії чи бездіяльність призвели до втрати картки, розголошення ПІНу або іншої інформації, яка дає змогу ініціювати платіж.

Принцип “нульової відповідальності” є обов’язковим правилом для усіх банків не тільки відповідно до закону, але і згідно з правилами Visa та MasterCard:

1. Mastercard Rules, page 106

2. https://www.mastercard.ua/uk-ua/consumers/get-support/glossary.html

3. https://www.visa.com.ua/dam/VCOM/download/about-visa/visa-rules-public.pdf (page 87)

2. https://www.mastercard.ua/uk-ua/consumers/get-support/glossary.html

3. https://www.visa.com.ua/dam/VCOM/download/about-visa/visa-rules-public.pdf (page 87)

Підходи Visa та MasterCard дещо відрізняються, та загальний принцип однаковий: якщо через вашу недбалість хтось дізнався ваш пін-код, то відшкодування ви навряд чи отримаєте.

Хоч закон і правила платіжних систем оберігають ваші права, початково ситуація із шахрайським списанням коштів опиняється на розгляді у банку. Вплинути на цей процес ви майже не можете: у вас є тільки один кінь і один хід. Від вас залежить лише інформація, яку ви надаєте банку, разом із заявкою про шахрайство, тому слід подбати про те, щоб вона була якомога повнішою. Якщо у вас є якісь “виграшні” скріншоти, то не соромтесь надати і їх.

Банк повинен письмово повідомити вас про результат розгляду його заяви протягом не більше, ніж одного місяця. Строк надання відповіді може бути подовжений в особливо складних випадках, але загально не може становити більше, ніж 45 днів.

Якщо ви не згодні із рішенням банку, то далі можна тільки писати скаргу в Нацбанк або подавати позов до суду. Суд повинен буде оцінити докази обох сторін, розтлумачити спірні моменти та застосувати принцип “нульової відповідальності” з цілковитою неупередженістю.

Що робити, якщо у вас вкрали гроші з рахунку?

Негайно заблокуйте свою картку, а тоді дзвоніть у свій банк і дійте за їхніми інструкціями: надайте необхідну інформацію, заповніть заявку, опитувальник від банку. Банк поверне вам гроші, якщо тільки раптом не виявиться, що зловмисники отримали доступ до рахунку з вашої вини.

Якщо банк не повертає гроші, то доброю ідеєю буде написати заяву в поліцію. Але будьте готові в такому разі до активних дій в кримінальному процесі, бо саме по собі відкриття кримінального провадження не на всі банки має стимулюючу дію.

Підсумкова покрокова інструкція:

Підсумкова покрокова інструкція:

- Стежити за рухом коштів на рахунках — ваш обов’язок, тож будьте сумлінні;

- У випадку виявлення підозрілих операцій, заблокуйте картку (якщо є така можливість) та якомога швидше (протягом одного робочого дня) повідомте свій банк. Способи повідомлення шукайте у вашому договорі або на сайті банку. Інформацію надавайте якомога повнішу;

- Якщо хочете притягнути шахраїв до відповідальності, то також напишіть заяву в поліцію;

- Отримайте рішення банку та повернення коштів (щасливий варіант);

- Якщо гроші вам не повернули, але ви переконані у вашій невинуватості, звертайтеся до суду або до Нацбанку. Позов до суду можна подати, незалежно від того, чи розглядав уже вашу скаргу НБУ.

Катерина Наливайко, юрист Axon Partners

За матеріалами: Finance.ua

Поділитися новиною