1351

Артем Ковбель: що чекає на світову фінансову систему? Сьогодення та майбутнє

— Фінтех і Картки

Нові технології круто змінили фінансовий сектор і систему платежів в цілому, зробивши її простішою, швидшою, зручнішою. Це, в свою чергу, серйозно впливає і на розвиток всієї світової економіки.

Фінтехнології = якість життя

Думаю, красномовно на ці питання дадуть відповідь дослідження Світового банку. За останні кілька років він підготував серію звітів, присвячених механізмам financial inclusion (з англ. – «фінансова доступність»). Сам термін означає умови, за яких і приватним особам, і бізнесу забезпечений однаково легкий і швидкий доступ до фінансових технологій (інтернет-банкінгу, електронних платежів тощо). Експерти Світового банку відзначають, що саме завдяки цьому можлива ефективна боротьба з бідністю населення та економічне зростання.

Зокрема, в звіті Financial Inclusion. Europe and Central Asia Economic Update підкреслюється очевидний взаємозв’язок між рівнем проникнення фінансових технологій і якістю життя населення. Чим вище перше, тим вище друге. Це підтверджують експерименти. У 2016 році, наприклад, в Кенії виявили, що після того, як місцеві домогосподарства отримали можливість зберігати і пересилати кошти через мобільні додатки, рівень їхніх заощаджень зріс на 20%, а загальний рівень бідності в країні знизився на 22%.

Чому так відбувається? Тому що фінансові технології дають людям нові можливості для накопичення, збереження і розпорядження грошима. У випадку з Україною це можна проілюструвати на прикладі того ж «Приват 24». Багато хто, напевно, в курсі, що в цьому додатку є інструмент «Скарбничка». Він дозволяє автоматично відкладати на цифровий рахунок частину грошей, що надходять користувачеві, не вимагаючи зусиль з боку останнього. З функцією накопичення непогано справляються і різного роду депозити, які теж легко відкриваються через додаток. Так, за допомогою цих інструментів ви не назбираєте багато. Але і не спустите все разом, як це часто трапляється з готівкою. Таким от нехитрим чином фінансові технології привчають нас економити частину грошей і розпоряджатися ними більш свідомо.

А ще вони істотно прискорюють і спрощують платежі, що полегшує вирішення побутових завдань і підвищує мобільність людей. Якщо раніше, наприклад, щоб кудись поїхати, вам потрібно було спочатку купити квиток на вокзалі, а для цього приїхати на вокзал особисто, то тепер всі питання можна вирішити через Інтернет за 5 хвилин. З’їздити кудись навіть просто на вихідні зараз стало простіше. Тому люди більше подорожують, більше витрачають на поїздки, фінансуючи відповідні компанії. Ті, в свою чергу, більше заробляють і більше платять податків до держбюджету. І така схема працює не тільки в сфері туризму, а й скрізь, де є можливість купувати щось без допомоги готівки (харчування, одяг, освіта та ін.). Як наслідок, економіка теж зростає.

З цих причин Світовий банк і вважає фінансову доступність одним з найголовніших драйверів економічного розвитку в майбутньому. Кілька років тому він навіть ініціював проект під назвою Universal Financial Access (Всесвітній фінансовий доступ). Його мета – забезпечити до 2020 року всім людям вільний доступ хоча б до найпростіших фінансових технологій, таких як банківська картка. За статистикою Світового банку, близько 1,7 млрд дорослих людей в світі (31% від загальної кількості населення) взагалі не мають власного рахунку в банку і вже тим більше не користуються іншими фінансовими можливостями.

Про що це свідчить? Про те, що світ буде далі йти в безготівку і все більше відмовлятися від готівки. Але це, однак, не означає, що її замінить біткойн або щось іще.

Фінтех і банки

Речниками змін у фінансовому світі стали так звані фінтех-стартапи. Українському користувачеві, напевно, відомі такі сервіси, як Liqpay, Easypay або IBox, але в цілому в країні діє понад 80 фінтех-компаній. Більшість з них, однак, пропонує вузький спектр послуг.

Зазвичай в сфері платежів та грошових переказів або онлайн-кредитування. У той час як в розвинених західних країнах фінтех за допомогою цифрових технологій розробляють складні В2В-рішення. Вже є алгоритми для протидії відмиванню грошей, сервіси розробки бізнес-плану для отримання кредитів, інструменти з оцінки інвестиційних проектів і багато іншого.

Фінтехи демонстрували настільки вражаючі результати, що кілька років тому всерйоз говорили про те, що в майбутньому вони витіснять банки і замінять їх. Бум припав на 2014-2015 рр., коли сума інвестицій в галузь зросла в три рази в порівнянні з попередніми роками. Але зараз істерія пройшла. Стало очевидно, що фінтехи не здатні повноцінно конкурувати з банками, які, зрозумівши тренд, з успіхом стали розробляти свої фінансові рішення.

Причин провалу фінтехів кілька. Це і більша довіра клієнтів до банків (куди ви з більшою ймовірністю понесете свої гроші, в стартап чи організацію з багаторічною історією?), і законодавчі ризики.

Так, стартапу, який бажає здійснювати перекази з картки на карту користувачів, по кожній операції потрібно платити комісії Visa і MasterCard, а також – банку-екваєру. А ось самі банки в такій ситуації платити не повинні, тому що є принсіпалами Visa і MasterCard. Конкурувати в таких умовах практично нереально.

Так, стартапу, який бажає здійснювати перекази з картки на карту користувачів, по кожній операції потрібно платити комісії Visa і MasterCard, а також – банку-екваєру. А ось самі банки в такій ситуації платити не повинні, тому що є принсіпалами Visa і MasterCard. Конкурувати в таких умовах практично нереально.

Але така ситуація не означає і того, що фінтехи зникнуть.

Зараз спостерігається цікаве явище – симбіоз банків і фінтехів. Перші або купують/поглинають другі, або працюють на умовах партнерства. Ймовірно, за такою співпрацею і стоїть майбутнє. У банків є досвід, зв’язки і клієнти. У фінтехів – технології. Об’єднавши свої сильні сторони, вони зможуть працювати з найбільшою ефективністю.

Блокчейн поза зоною доступу

Доля блокчейн-технології чимось нагадує фінтех. У 2015-му їй обіцяли велике майбутнє у фінансовому сегменті, запевняли навіть, що ми всі будемо платити через блокчейн біткойном, а решта сервісів вимруть.

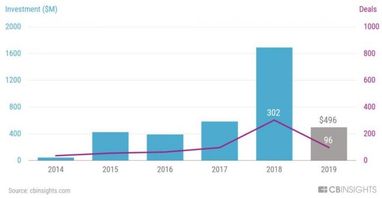

Але в останні місяці спостерігається протилежна ситуація. Готових розробок на блокчейні так і не з’явилося. Більшість з них мають або нішевий характер, або так і залишилися на стадії розробки. Це спричинило відтік інвестицій з сегменту. За графіком нижче видно, що спад спостерігається різкий, а найбільший пік був минулому року.

У 2019, очевидно, розвиток блокчейна варто очікувати в декількох напрямках. Це, по-перше, в нішевих додатках, де технологія вже себе показала. А по-друге – в інноваційних розробках з довгостроковою перспективою реалізації. Тобто в проектах, які з самого початку не обіцяють швидкої капіталізації.

Погодьтеся, це далеко від тих революційних змін, про які нам розповідали ще рік-два тому. Звичайно, ситуація може в будь-який момент змінитися. Можливо, завтра з’явиться стартап, який зможе весь світ вже через рік поставити на блокчейн-рейки. Але поки що про це говорити не доводиться.

Підбиваючи підсумок

Фінансова система змінюється і буде змінюватися далі. Нові розробки в цьому сегменті будуть сприяти появі все нових і нових фінансових послуг, змінюючи і наше життя, і світову економіку в цілому. Але всі ці зміни є не стільки створенням нового і відмовою від старого, скільки модернізацію старого. Інтенсивною, глибокою, але все ж таки модернізацією. Тому очікувати чогось настільки несподіваного, як зникнення банків і масовий перехід на блокчейн, не варто. У ближній і середньостроковій перспективі точно.

Артем Ковбель, партнер і голова департаменту форензік Kreston GCG, член АПКБУ, ASIS, ACFE

За матеріалами: Finance.ua

Поділитися новиною