8029

Сергій Атамась: Розвиток IT-галузі в Україні. Погляд збоку

— Фінтех і Картки

Лише ледачий не займається нерухомістю – топова фраза десятирічної давності в Україні. Сьогодні так або майже так можна сказати про IT сферу. Принаймні, більшість українців або «глибоко в темі», або їх сусід працює в IT компанії, або десь посередині.

Порозмірковуймо на тему розвитку IT-галузі в Україні, розібравши велику кількість фактів.

Порозмірковуймо на тему розвитку IT-галузі в Україні, розібравши велику кількість фактів.

IT бізнес в Україні та світі. Ринок в 2018 році

1. Надходження від експорту IT послуг в 2018 році, за даними НБУ: $3,204 млрд, приріст становив 29% в порівнянні з 2017 роком.

2. Дохід від експорту IT послуг в 2018 році, за даними Держслужби статистики: $1,578 млрд, приріст – 20% в порівнянні з попереднім роком.

3. Кількість персоналу в експорті IT послуг в 2018 році, за даними DOU: 159 687 технічних фахівців на кінець року, приріст становив 26% з початку року. Всього зареєстрованих ФОП для надання IT послуг на початок 2018 року – 125 000.

2. Дохід від експорту IT послуг в 2018 році, за даними Держслужби статистики: $1,578 млрд, приріст – 20% в порівнянні з попереднім роком.

3. Кількість персоналу в експорті IT послуг в 2018 році, за даними DOU: 159 687 технічних фахівців на кінець року, приріст становив 26% з початку року. Всього зареєстрованих ФОП для надання IT послуг на початок 2018 року – 125 000.

Враховуючи різницю між надходженнями і доходом, а також перебування частини бізнесу в тіні, оцінюємо дохід від експорту IT послуг в 2018 році «на пальцях»:

1. Середня кількість персоналу: 143 385.

2. Середня годинна ставка персоналу: $25.

3. Середня кількість проданих годин на рік з дисконтом від робочого часу 30%: 1 344/ос..

4. Приблизний дохід: $4,8 млрд.

1. Середня кількість персоналу: 143 385.

2. Середня годинна ставка персоналу: $25.

3. Середня кількість проданих годин на рік з дисконтом від робочого часу 30%: 1 344/ос..

4. Приблизний дохід: $4,8 млрд.

Висновок:

1. IT бізнес як і раніше оптимізує податки в Україні через ФОП і роботу з нерезидентами. Різниця між статданими і реальним доходом – до 70%.

2. Приріст галузі видно в різних незалежних метриках (дохід, надходження, персонал) і за підсумками 2018 року перебуває в діапазоні 20-29%.

3. Загальне надходження від експорту товарів і послуг в 2018 році, за даними НБУ – $59,117 млрд, тобто частка IT надходжень становила 5,4%. Для порівняння – експорт транспортних послуг приніс $5,923 млрд (10%).

1. IT бізнес як і раніше оптимізує податки в Україні через ФОП і роботу з нерезидентами. Різниця між статданими і реальним доходом – до 70%.

2. Приріст галузі видно в різних незалежних метриках (дохід, надходження, персонал) і за підсумками 2018 року перебуває в діапазоні 20-29%.

3. Загальне надходження від експорту товарів і послуг в 2018 році, за даними НБУ – $59,117 млрд, тобто частка IT надходжень становила 5,4%. Для порівняння – експорт транспортних послуг приніс $5,923 млрд (10%).

Звернімо увагу на світові показники і тенденції в 2018 році.

1. Розмір загального IT ринку і темпи приросту (без Hardware: Enterprise Software, Data Center Systems, IT Services і т. д.):

- за версією Gartner, $3,699 трлн, 4,5%;

- за версією IDC, $3,779 трлн, 5%.

- за версією Gartner, $3,699 трлн, 4,5%;

- за версією IDC, $3,779 трлн, 5%.

2. Розмір ринку IT послуг і темпи приросту:

- за версією Gartner, $987 млрд, 5,9%;

- за версією IDC, $1 трлн, 4%.

- за версією Gartner, $987 млрд, 5,9%;

- за версією IDC, $1 трлн, 4%.

В цілому, частку України на світовому ринку IT послуг можна порахувати як 0,5%. З іншого боку, розуміючи, що основна частина українських IT послуг – це модель аутсорсингу, а моделі аутстафінгу та продуктової розробки займає невелику частку в кількості програмістів, пропоную сегментуватись наступним чином.

Розмір ринку ITO (Information technology outsourcing) в 2018 році, за версією Statista: $62 млрд з невеликим падінням 3%.

В цьому сегменті основним лідером виступає Індія і, зокрема, TataConsultancy Services з кількістю персоналу 335 тис. осіб і доходом понад $15 млрд. Україна в цьому сегменті за підсумками 2018 року зайняла 7,8%.

Висновки:

Світовий темп приросту загального IT ринку невисокий – до 6% на рік (споживання). Але українські компанії знайшли свою формулу успіху. Динаміка 2018 року 20-29% збільшення продажів і прогноз її стабільного продовження в найближчі роки свідчить про те, що:

- зростання відбувається за рахунок конкурентів;

- частка України як і раніше мала на світовому IT ринку, і за рахунок її збільшення можна підтримувати стабільний розвиток IT бізнесу в Україні в найближчі 5-10 років.

Світовий темп приросту загального IT ринку невисокий – до 6% на рік (споживання). Але українські компанії знайшли свою формулу успіху. Динаміка 2018 року 20-29% збільшення продажів і прогноз її стабільного продовження в найближчі роки свідчить про те, що:

- зростання відбувається за рахунок конкурентів;

- частка України як і раніше мала на світовому IT ринку, і за рахунок її збільшення можна підтримувати стабільний розвиток IT бізнесу в Україні в найближчі 5-10 років.

Учасники українського ринку IT. Де зосереджені 160 тис. технічних фахівців і чим вони займаються?

Згідно з DOU, в перших 50 IT компаніях зі штатом загальних фахівців від 380 до 6 600 технічних фахівців у січні 2019 року – 45 471, або 28,47 % від загальної кількості в Україні.

Які розміри перших 208 IT компаній в Україні? 5 компаній – зі штатом понад 1500 співробітників, 13 компаній – зі штатом 800-1500, 67 компаній – 200-800, 122 компанії – 80-200.

З 208 компаній близько 30 компаній – продуктові, інші – аутсорсингові та аутстафінгові.

За 2018 рік кількість технічних фахівців зросла на 32 697, при цьому річний обсяг випуску 38 технічними вишами України – близько 16 000. Різниця сформувалася за рахунок:

- IТ академій і шкіл великих IT компаній;

- безлічі курсів і перекваліфікацій персоналу з інших галузей;

- повернення фахівців в Україну, які раніше залишили країну.

- IТ академій і шкіл великих IT компаній;

- безлічі курсів і перекваліфікацій персоналу з інших галузей;

- повернення фахівців в Україну, які раніше залишили країну.

Висновки:

Незважаючи на те, що у великих IT компаніях не зосереджена основна частина технічних фахівців, саме вони є рушійною силою розвитку ІТ-галузі України, створюючи нові можливості.

Незважаючи на те, що у великих IT компаніях не зосереджена основна частина технічних фахівців, саме вони є рушійною силою розвитку ІТ-галузі України, створюючи нові можливості.

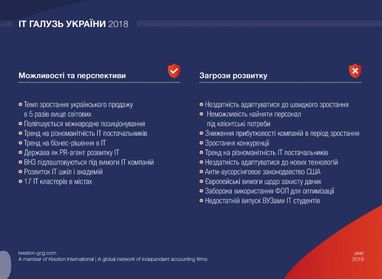

Можливості та перспективи розвитку IT-галузі

Аналіз ринку показує ознаки бурхливого розвитку української IT-галузі. Головні з них:

1. Темп приросту продажів українських IT компаній перевищує загальний світовий темп в 5 разів.

2. Поліпшується міжнародне позиціонування українських IT компаній: залучення інвестицій в нові стартапи, великі M&A угоди, нові відомі контракти з IT гігантами, підвищення позицій у світових рейтингах.

3. Клієнти прагнуть урізноманітнити кількість одночасних постачальників IT послуг, тим самим підвищуючи можливості для нових продажів українських компаній.

4. Клієнти зміщують акценти з традиційного IT аутсорсингу на IT рішення бізнес-завдань. Українські компанії підхоплюють цю хвилю, залучаючи в індустрію бізнес-аналітиків.

5. Держава більше залучається в розвиток IT індустрії, використовуючи тему як частину державної міжнародної PR програми.

6. IT компанії інтегруються з українськими вишами, створюючи попит на фахівців і коригуючи освітні програми.

7. Великі IT компанії розвивають власні академії.

8. У 17 містах сформовані IT кластери, що локально об’єднують учасників ринку.

1. Темп приросту продажів українських IT компаній перевищує загальний світовий темп в 5 разів.

2. Поліпшується міжнародне позиціонування українських IT компаній: залучення інвестицій в нові стартапи, великі M&A угоди, нові відомі контракти з IT гігантами, підвищення позицій у світових рейтингах.

3. Клієнти прагнуть урізноманітнити кількість одночасних постачальників IT послуг, тим самим підвищуючи можливості для нових продажів українських компаній.

4. Клієнти зміщують акценти з традиційного IT аутсорсингу на IT рішення бізнес-завдань. Українські компанії підхоплюють цю хвилю, залучаючи в індустрію бізнес-аналітиків.

5. Держава більше залучається в розвиток IT індустрії, використовуючи тему як частину державної міжнародної PR програми.

6. IT компанії інтегруються з українськими вишами, створюючи попит на фахівців і коригуючи освітні програми.

7. Великі IT компанії розвивають власні академії.

8. У 17 містах сформовані IT кластери, що локально об’єднують учасників ринку.

Основні загрози розвитку

Чи є загрози продовження зростання і які вони?

1. Більшість IT компаній не готові до більш швидкого зростання через недостатньо розвинені власні системи управління.

2. Під поточний клієнтський попит не завжди вдається найняти і утримати персонал необхідної кваліфікації.

3. Швидке зростання IT компаній істотно знижує операційну та фінансову ефективність, роблячи бізнес низькоприбутковим.

4. IT аутсорсинговий ринок насичений гравцями, і серед них посилюється конкуренція. Індійськими й китайськими компаніями з більш низькою ціною і великими ресурсами, внутрішніми IT департаментами корпорацій, консалтинговими компаніями, що розширюють свій портфель послуг.

5. Клієнти йдуть від моделі роботи з одним постачальником IT послуг, що ставить під загрозу зниження поточних продажів.

6. Ризик втрати клієнтів через нездатність швидко адаптуватися до змін технологій, методологій і нових стандартів.

7. На ринку США, основного споживача IT послуг, розглядається впровадження антиаусорсингового законодавства, що може послужити істотному зниженню продажів.

8. Європейські вимоги щодо захисту персональних даних ускладнюють надання IT послуг з України.

10. В Україні обмежать або заборонять використання ФОП для оптимізації податків, що вплине на збільшення витрат.

11. Виші випускають меншу кількість технічних фахівців, ніж їх вимагає ринок. Дефіцит персоналу обмежує зростання.

1. Більшість IT компаній не готові до більш швидкого зростання через недостатньо розвинені власні системи управління.

2. Під поточний клієнтський попит не завжди вдається найняти і утримати персонал необхідної кваліфікації.

3. Швидке зростання IT компаній істотно знижує операційну та фінансову ефективність, роблячи бізнес низькоприбутковим.

4. IT аутсорсинговий ринок насичений гравцями, і серед них посилюється конкуренція. Індійськими й китайськими компаніями з більш низькою ціною і великими ресурсами, внутрішніми IT департаментами корпорацій, консалтинговими компаніями, що розширюють свій портфель послуг.

5. Клієнти йдуть від моделі роботи з одним постачальником IT послуг, що ставить під загрозу зниження поточних продажів.

6. Ризик втрати клієнтів через нездатність швидко адаптуватися до змін технологій, методологій і нових стандартів.

7. На ринку США, основного споживача IT послуг, розглядається впровадження антиаусорсингового законодавства, що може послужити істотному зниженню продажів.

8. Європейські вимоги щодо захисту персональних даних ускладнюють надання IT послуг з України.

10. В Україні обмежать або заборонять використання ФОП для оптимізації податків, що вплине на збільшення витрат.

11. Виші випускають меншу кількість технічних фахівців, ніж їх вимагає ринок. Дефіцит персоналу обмежує зростання.

Чи варто інвестувати?

Очевидно, що IT галузь в Україні є однією з найпривабливіших для інвесторів. Питання у виборі стратегії, адже кожному часу відповідає різний порядок дій. Зараз – світовий тренд на бізнес-екосистеми, коли споживачі, постачальники та конкуренти – партнери в бізнес-моделі. І ті, хто навчився керувати співпрацею, отримає найбільші вигоди при мінімальних фінансових вкладеннях.

Це був погляд збоку.

Сергій Атамась, керівний партнер Kreston GCG

За матеріалами: Finance.ua

Поділитися новиною