575

Крістофер Дембік: про стан кредитного імпульсу Єврозони

— Світ

З таненням споживчої впевненості в Європі економіка Єврозони демонструє дедалі більше проблем. Симптоми несприятливі, і найбільше занепокоєння викликає Німеччина.

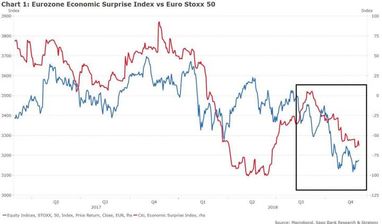

Перевірка реальністю для економіки Єврозони триває. Через гірші, ніж очікувалося, дані, особливо щодо споживчої впевненості, показник Citigroup Economic Surprise Index для Єврозони залишається у від’ємній зоні, біля мінімуму з березня 2016 року: -62,9.

Цей обвал додав тиску на європейські акції з початку 2018 року (рис. 1) і частково пояснює різницю в поведінці ринку акцій між Єврозоною і США. Якщо економічні дані й надалі будуть розчаровувати, то ця тенденція продовжиться.

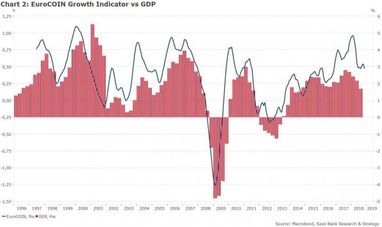

Дані щодо фактичного зростання саме такі. Показник зростання EuroCOIN знижувався весь час з піку 2017 року і зараз має значення всього 0,47% (рис. 2). Це означає, що ВВП Єврозони в IV кварталі, ймовірно, залишиться млявим і що ЄЦБ на майбутньому 13 грудня на засіданні знову доведеться знижувати прогноз ВВП на 2018/2019 роки.

Крім широко обговорюваних політичних ризиків можу виділити три основні чинники, що визначають нинішнє сповільнення.

Локомотив Європи втрачає темп

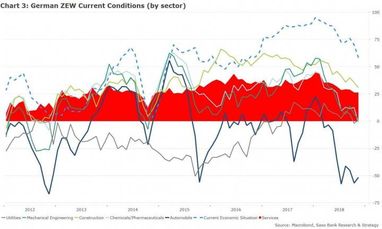

Німеччина, яку часто називають локомотивом Європи, в III кварталі 2018 року втрачає темп. Негативні дані щодо її ВВП пов’язані з посиленням песимізму з торгівлі і з труднощами, яких зазнає її автомобільна промисловість.

Настрій в автопромі залишається багато в чому несприятливим – сильніше, ніж в будь-якій іншій галузі, – і близький до мінімуму за 2018 рік (рис. 3).

Протягом десятиліть автомобільна промисловість була перлиною економіки Німеччини, складаючи близько 14% ВВП. Але зараз вона відчуває проблеми з переходом на електромобілі і погано справляється зі спадом на світовому автомобільному ринку.

На двох головних ринках – США і Китаю – намічається спадний тренд продажів. У США продажі автомобілів зараз нижчі, ніж за аналогічний період минулого року, що істотно вплине на прогноз розпродажу залишків 2018 року випуску і заміни їх новими, 2019 року.

У Китаї ситуація ще тривожніша: продажі автомобілів у вересні показали найсильніше падіння за сім років – ще один прояв того, що мотор зростання цієї країни глохне. До того ж, нові американські мита ніяк не поліпшать перспектив для експорту Німеччини і її економіки.

Кредитування занадто незначне для стимулювання зростання

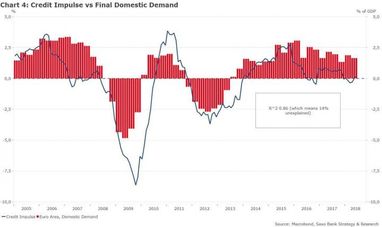

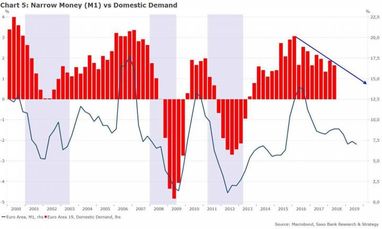

Відновлення в Єврозоні після світової фінансової кризи може бути в основному пояснено акомодаційною монетарною політикою ЄЦБ, яка полегшила домогосподарствам доступ до споживчих кредитів, що дозволило внутрішньому попиту сильно випереджати той темп, який був би зумовлений зростанням доходу. Вважаю, що кредитування – це один з найважливіших двигунів кінцевого внутрішнього попиту в Єврозоні (рис. 4).

Між кредитним імпульсом Єврозони і кінцевим внутрішнім попитом існує кореляція з високим коефіцієнтом 0,8. Наш головний фірмовий показник – кредитний імпульс – досяг піку за післякризовий період в II-III кв. 2015 року, але позитивні ефекти монетарної політики ЄЦБ поширювалися по економіці ще два з невеликим роки.

Однак у зв’язку з нормалізацією монетарної політики кредитний імпульс зараз наблизився до нуля і становить всього 0,2% ВВП. Таким чином, тепер почався новий кредитний цикл з більш суворими обмеженнями.

Погляд на грошовий агрегат М1, який на рік випереджає внутрішній попит, теж підтверджує, що останній приречений натупного року продовжити сповільнення, знижуючи зростання ВВП сильніше від консенсусних очікувань (рис. 5).

Китай випереджає Єврозону

Однак за нинішнім сповільненням може стояти і ще дещо, крім політичних ризиків, несподіваного падіння ВВП Німеччини і низького кредитування. Головна причина може бути… в Китаї!

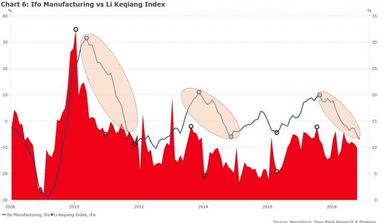

Нижче на рис. 6 наведено графік IFO (індексу ділового оптимізму з Німеччини у виробництві) і індексу Лі Кецяна, надійного показника економічного зростання Китаю. Легко помітити, що динаміка економічного зростання в Китаї випереджає IFO у виробництві. Це не дивно, враховуючи, що Німеччина – одна з небагатьох серед основних країн Європи, що серйозно працює на китайському ринку.

Всі кредитні дані після травня схильні підтверджувати, що Китай вирішив відкрити кредитну пастку, щоб компенсувати збитки від торговельної війни. Однак цей стимул залишається занадто обмеженим, і навіть якби це було не так, треба було б кілька місяців або навіть кварталів, щоб він позитивно вплинув на економіку Німеччини.

Як підсумок

- Консенсус-прогноз зростання економіки Єврозони все ще занадто оптимістичний, і в 2019 році це призведе до подальшого розчарування на ринку.

- На майбутньому засіданні ЄЦБ буде прийнято остаточне рішення про припинення «кількісного пом’якшення» і уточнено деталі політики реінвестування, але основна увага буде зосереджена на нових макроекономічних прогнозах. Протягом 2019 року варто очікувати більш «голубиного» тону.

- Німеччина надмірно залежить від своєї автомобільної промисловості, яка відстає від революції електромобілів, і в майбутні роки ця країна буде слабким місцем, за яким потрібно спостерігати.

Крістофер Дембік, глава відділу макроекономічного аналізу Saxo Bank

За матеріалами: Finance.ua

Поділитися новиною

Також за темою

Літні подорожі під загрозою: у ЄС стрімко закінчується авіапальне

Яке нове правило запроваджують в Польщі в аеропортах

Кількість компаній з іноземним капіталом у рф скоротилася на 35%

У МВФ прогнозують зростання цін у світі через війну в Ірані

ТОП-5 напрямків для відпустки у червні

Венеція відновила туристичний збір