1503

Віталій Шапран: чому піднявся галас навколо російських держбанків, і як вони далі працюватимуть в Україні

— Кредит&Депозит

Тема дочок російських держбанків давно розбурхує українське суспільство. Певну інтригу в це питання внесли події навколо ВТБ Банку і марні спроби продати свої банки в Україні з боку Сбербанку і Внєшекономбанку.

Незважаючи на тягар санкцій Ради національної безпеки і оборони (РНБО), всі три банки в Україні до недавнього часу трималися досить непогано, оскільки набір санкцій був дуже професійно підібраний і спрямований насамперед на зниження ролі цих фінустанов в нашій банківській системі.

Однак у вересні 2018 року в збалансовану систему втрутився приватний інтерес, і система почала давати збої.

Приватний інтерес

5 вересня Апеляційний суд Києва виніс рішення заарештувати акції банків ВТБ, Сбербанк і Промінвестбанк, а також заборонити їм реалізацію будь-якого майна. Рішення Апеляційного суду ухвалювалося в забезпечення рішення Міжнародного суду за позовом групи компаній, близьких до екс-приватівців. Скажу відразу, що рішення апеляційного суду виглядає вельми підозрілим, оскільки екс-приватівці вимагали компенсації від держави Російська Федерація, але от ні ВТБ, ні Сбербанк РФ повністю на всі 100% державі Російська Федерація не належать, так само, як і український Промінвестбанк повністю не належить ВЕБу.

Мало хто володіє цією статистикою, але крім ВЕБу у Промінвестбанку на 01.01.2018 в числі акціонерів ще 44 юридичні особи і 61,4 тисячі фізичних осіб, а також Фонд держмайна, правда у всіх у них невеликі пакети акцій. Не думаю, що з початку року ця статистика якось змінилася.

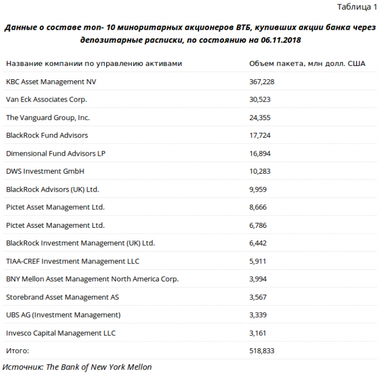

Ще веселіше йдуть справи у російського Сбербанку і ВТБ. За даними самого ВТБ, уряд РФ зараз контролює 60,93% акцій банку, з них 32,88% припадає на мінфін РФ і ще 47,22% на АСВ (аналог українського Фонду гарантування вкладів). Приблизно 39% акцій банку в обігу на відкритому ринку. Так, ВТБ отримує основних топ-менеджерів за рішенням уряду РФ, уряд РФ виступає контролером банку, проте майже 40% акцій на ринку передбачають наявність акціонерів, інтереси яких ігнорувати неможливо, бо вони захищені, в тому числі і американським законодавством. ВТБ зараз має дві актуальні програми депозитарних розписок і ті, які випущені за правилом REG S, до речі так само, як і українські євробонди, можуть проглядатися через різні системи моніторингу (табл. 1).

За даними The Bank of New York Mellon, тільки на топ-15 портфельних інвесторів російського VTB Bank припадав пакет акцій вартістю 518,8 млн доларів США. Боюся засмутити затятих супротивників діяльності цих банків в Україні, але жодної російської КУА серед власників депозитарних розписок ВТБ я не зміг знайти. Натомість майже на 368 млн доларів депозитарних розписок на акції ВТБ належить бельгійській інвесткомпанії KBC. Більш того, акціонерами ВТБ виявилися відразу три компанії, які входять до групи керуючих компаній BlackRock. BlackRock відомий тим, що бере досить активну участь на ринку єврооблігацій уряду України, що, втім, не заважає йому бути активним акціонером російського VTB Bank.

Зауважу, що 518 млн доларів США припадає тільки на топ-15 інвесторів і тільки за правилом REG S, але ж є ще депозитарні розписки VTB Bank за правилом 144А, акціонери за якими не розкриваються. У російському Сбербанку ситуація аналогічна до VTB Bank, з тією лише різницею, що в Сбербанку топ-15 портфельних інвесторів вклали в депозитарні розписки банку станом на 6 листопада 3,8 млрд доларів США.

Я розумію, що сприяю розриву шаблонів у завзятих громадян, але, у Сбербанку і ВТБ є американські, європейські і навіть японські акціонери, і це не фантазії, а підтверджені дані станом на 06.11.2018. Ось чому пропозиції деяких активістів – просто націоналізувати російські держбанки в Україні, в принципі, нездійсненні, оскільки вони вже давно перестали бути суто державними. Іншими словами, після радісної націоналізації в уряду країни ймовірно з’явилася б можливість побачити в міжнародних судах позови від BlackRock, КВС, а, може, і Templeton Asset Management з вимогою відшкодувати втрати від націоналізації їх ринкового активу, а, можливо, і ринкові втрати від падіння акцій VTB Bank, викликані націоналізацією його активу в Україні. У цих обмежених глобалізацією умовах рішення РНБО, спрямовані насамперед на зменшення частки ринку, виглядають, безумовно, суперефективними і навіть, можна сказати, єдино можливими.

І ось ми бачимо, як у вже збалансовану систему через суд вламується приватний інтерес, з, по суті, проханням: відібрати акції трьох банків на користь постраждалих від російської агресії. Але питання про те, при чому тут BlackRock, КВС, Templeton Asset Management та інші інвестори, нікуди не зникає. Проте найсмішніше, що, коли в кінці жовтня цього року приватний виконавець на підставі горезвісного рішення апеляційного суду вирішив з’явитися і арештувати акції одного з банків, цю спробу оскаржили (відбили) в іншому українському суді.

Виявилося, що в ухвалі Апеляційного суду Києва від 5 вересня чітко вказано боржника у виконавчому провадженні – Російська Федерація в особі міністерства юстиції РФ. Але дозвольте, адже місцеві Сбербанк, ВТБ і ПІБ мають вельми опосередковане ставлення до Мінфіну РФ, і навіть не є його 100%-ою власністю. У підсумку, на противагу грамотним санкціям РНБО ми отримали схему приватників, які мають на руках фейкове рішення суду, яке не можна виконати в повному обсязі і які підняли галас навколо теми росдержбанків, очевидно, тільки з однією метою: розхитати з великим трудом досягнуту в цій темі рівновагу і напередодні виборів змусити владу начебто захищати ВТБ, Сбербанк і Промінвестбанк.

Фактор ВТБ

У великій трійці слабкою ланкою виявилася дочка російського ВТБ. Промінвестбанк, мабуть, пам’ятаючи минулий сумний досвід боротьби, капітально запасся ліквідністю, а Сбербанк готували до продажу, тому у нього теж все склалося непогано. ВТБ не так давно докапіталізувала материнська структура, конвертуючи частину своїх міжбанківських кредитів в капітал, але у банку залишається специфічна структура балансу. На 01.10.2018 кошти клієнтів в пасивах становили приблизно 3,6 млрд грн, а міжбанк від материнської структури – приблизно 2,1 млрд грн. Тому показники його поточної та короткострокової ліквідності кульгали, але всі розуміли, що ті 2,1 млрд грн міжбанку від “мами”, які залишилися у банку в пасивах, це за своєю суттю вже “майже капітал”, тобто для 3,6-4,0 млрд грн зобов’язань ліквідності, що була у банку, було достатньо.

З іншого боку, під 3,6-4 млрд грн зобов’язань у банку на балансі на 01.10.2018 було нерухомості на 2,5 млрд грн і кредитів на 3,3 млрд грн. Причому, хочу зазначити, що кредити на 3,3 млрд – це нетто-портфель, тобто кредити, з яких вже відняли резерви під проблемну заборгованість. Говорячи простою мовою, баланс банку на 01.10.2018 виглядав приблизно так: активи (кредити і майно) приблизно 6 млрд грн, зобов’язання перед клієнтами – 4 млрд грн. Тому, чисто теоретично, віддавши свою дочку в Україні на поталу Фонду гарантування, ВТБ на 01.10.2018 втрачає 2 млрд грн, забуває про міжбанк, що все ще висить у пасивах ВТБ (Україна), і, звичайно, несе репутаційні ризики. Адже тим інвесторам, про яких ми згадували вище (BlackRock, КВС і т. д.), дуже не сподобаються новини з України, особливо якщо вони з’являться у світових ЗМІ із заголовками про проблеми ВТБ в Україні.

5 листопада ВТБ оголосив про те, що вводить комісії за платежі і ліміт на зняття готівки. Де-юре неплатоспроможним банк назвати не можна, він просто, використовуючи можливості договорів, змінює тарифи і правила обслуговування. Ліміт на зняття готівки при нормальній комісії у ВТБ складає 10 000 грн на день, в деяких українських держбанках денний ліміт на готівку становить 3-5 тис. грн на день, в залежності від класу картки. Для юросіб ВТБ лімітів не встановлював взагалі, проте ввів комісію. Якщо клієнт не знижує залишок, який у нього був на рахунку до 05.11.2018, то комісія за платіжку через банк-клієнт складає 2 грн, незалежно від суми (якщо вона оформлена з 9 до 16) та 2 грн. +0,1% від суми, якщо вона оформлена з 17 до 17.30. Якщо клієнт хоче знизити залишок на 05.11.2018, то йому пропонують сплатити комісію в розмірі 10%. Таким ось чином банк намагається підморозити найбільш дешеву і технічно нестабільну частину пасивів в рамках чинного законодавства.

Хто винен і чи введуть тимчасову адміністрацію?

НБУ в перший же день дії комісій дав свою оцінку, вказавши, що рішення суду від 5 вересня зупинило продаж активів, які були основним джерелом ліквідності для ВТБ. В принципі, так воно і є. Інвестиційна нерухомість на балансі банку впала з 3,7 до 2,56 млрд грн за 9 місяців, а активи на продаж зросли з 0,25 до 0,82 млрд грн.

Але є й інший бік питання. У розпорядженні материнського банку ВТБ зараз знаходиться ліквідність, яка, напевно, здатна задовольнити потреби десяти таких банків, як українська дочка ВТБ, однак на практиці підтримка ліквідністю не виявляється. Перше, що спадає на думку, – не виявляється через санкції РНБО, адже підтримувати свої дочки в Україні російські держбанки можуть, а повертати потім цю міжбанківську допомогу – ні.

Однак санкції РНБО забороняють тільки прямі угоди подібного роду, санкції не забороняють організацію крос-підтримки через, скажімо, європейські приватні банки, що одночасно працюють у Києві і в Москві. Тому санкції РНБО – саме тут не дуже велика перешкода, ймовірно, що найбільша перешкода в цій справі – це зухвала українська Феміда, яка вже показала своє апеляційне обличчя і цілком могла не на жарт перелякати керівництво ВТБ у Москві, яке ухвалило рішення залишити доньку на сухому пайку до рішення Верховного суду. Таким чином, ми отримали цікаву картину, коли тяготи російсько-українських відносин було вирішено тимчасово перенести на плечі українських клієнтів, і це при живому і фінансово здоровому акціонері.

Як відомо, коли в економіку втручається політика, то економічні наслідки прогнозувати складно. Проте економіка питання говорить про те, що московський ВТБ навряд чи зацікавлений в тому, щоб ввели тимчасову адміністрацію в банк. З української дочки ВТБ оперативно вивести активи не виходить, і справа тут не тільки в санкціях або суворому НБУ. Справа в характері активів (згадаймо інвестиції в нерухомість на 2,56 млрд грн і на 3,3 млрд грн нетто-кредитів, а ще на значну суму суперечки з позичальниками, що підвисли в українських судах).

Тому я думаю, що якщо акціонер ВТБ не буде форсувати питання з політичних позицій, то під дією економічних стимулів питання із забезпеченням ВТБ ліквідністю вдасться вирішити, а ось за політичні фактори я б не поручився. Судячи зі стриманої заяви НБУ і не таких вже драконівських заходів по відношенню до клієнтів ВТБ, поки що економічні фактори переважають.

Задзеркалля дочок росдержбанків

Найкраще ефективність санкцій РНБО оцінюється за часткою дочок російських держбанків в банківській системі. На 01.01.2014 трійця з ВТБ, Сбербанку і Промінвестбанку займала 7,83% активів банківської системи. У гривневому еквіваленті вони контролювали близько 100 млрд активів. На 01.09.2018 на частку цих банків припадало вже 4,32% активів банківської системи, і контролювали вони втрьох активи на 58,5 млрд грн. Виходить, що за постмайданний період частка російських держбанків впала приблизно в 1,8 разу, а гривневий еквівалент активів – в 1,7 разу, активи ж в доларовому еквіваленті знизилися в 6 разів.

Але у нелюбові українських чиновників до росдержбанкім є і інший бік медалі, про який чомусь ніхто не говорить. Крім санкцій причиною проблемної роботи банків під опосередкованим контролем уряду РФ в Україні стала українська судова система. Реєстр українських судових рішень повний ухвалами судів, які відмовляють банку у праві на погашення позичальником кредиту лише на тій підставі, що банк “опосередковано контролюється урядом країни-агресора”. На практиці позичальники (а часто це держкомпанія) подають суду клопотання про те, що не можна повертати кошти банку, тому що вони можуть бути використані для фінансування тероризму або щось в цьому роді. Повністю виправдувальних ухвал судів я ще не бачив, але вже десяток держкомпаній цілком успішно запустили в схожій манері судові розгляди за такими кредитами по другому колу. Ну а поки йдуть розгляди, нормативні документи НБУ змушують банки відносити такі кредити до проблемних.

У підсумку ми маємо цікаву картину. З того ж ВТБ на 01.10.2018 кредити клієнтам становлять майже 21 млрд грн, а вже нетто-кредити (за мінусом резервів) тільки 3,3 млрд грн. Але ось тут і виникає цікаве питання: а що, якщо у банку зміниться акціонер і реалізовувати в суді “схему з країною-агресором” стане проблематично, то за яким обсягом з 21 млрд грн потрібно буде розформувати резерви? Розрахувати ефект просто від зміни акціонера досить важко, але, повірте, він буде немаленьким.

Ось цей фактор і пояснює, чому навколо трьох росдержбанків в Україні так часто бігають “активісти-патріоти”, чому на цьому п’ятачку з трьох банків, які зараз вже займають менше 5% системи, постійно якесь пожвавлення. При загальному падінні інтересу інвесторів до банків, ця трійця привернула увагу не тільки таких всеїдних покупців, як Тігіпко або Ярославський, але і таких гурманів, як президент Білорусі Лукашенко (один з білоруських банків хотів купити доньку українського Сберу). Так що, незважаючи на те, що робота цих банків збиткова протягом усіх постмайданних років, і з України вони не тільки нічого не вивозили, але і нічого не заробляли, проте через специфіку дії санкцій трійця все ще здатна привертати увагу інвесторів, особливо тих, хто знає, як інкасувати застряглі в судах кредити.

Віталій Шапран, член виконкому УОФА

За матеріалами: Finance.ua

Поділитися новиною

Також за темою

Що буде з курсом долара та ставками за депозитами у другому кварталі — прогноз банкіра

Депозити vs НПФ: 20 років у цифрах — що насправді захистило ваші гроші

Заборгованість українців за мікрокредитами зросла на 7,7 млрд грн за рік — Опендатабот

Як зміняться ставки за депозитами у квітні: експерти пояснили, чого очікувати (ТОП-10)

Квартира за 10 місяців! Де в Україні найшвидше накопичити на перший внесок? Розповідаємо про «єОселю»

Авто в кредит або лізинг: що потрібно знати про реєстрацію