625

Стін Якобсен: to buy or not to buy. Про що "говорять" акції ринків, що розвиваються

— Фондовий ринок

Для інвесторів на ринках, що розвиваються, це непростий рік: дохідність вкладень була низькою через стримуючі фактори, що виникли через посилення грошово-кредитної політики ФРС, а також зростаючої невизначеності у світовій економіці, обумовленій торговим протистоянням Китаю і США, сильно впливає на глобальні ринки.

Акції ринків, що розвиваються, знаходяться на безпрецедентно низькому рівні в порівнянні з активами розвинених країн.

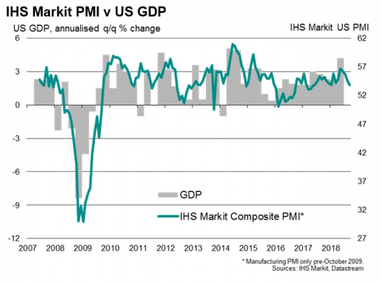

Зі статистичної точки зору ринкова оцінка акцій країн ринків, що розвиваються, на три стандартні відхилення дешевше від ринкової оцінки американського фондового ринку, що видно на графіку, представленому нижче.

На тлі настільки сильних розбіжностей в показниках, які збережуться і в четвертому кварталі, виникає питання, чи є ці дані свого роду оціночною пасткою або ж перед нами один з найзначніших сигналів до купівлі за тривалий час.

Незалежно від того, що говорить або не говорить представлений графік про стан активів ринків, що розвиваються, він однозначно вказує на те, що нам слід скоротити позиції в американських паперах.

Чи ми будемо мати справу з горизонтальним ринком, спадом ринку або новим підйомом на ринку, у відносному вираженні принцип чергування повинен опинитися на боці ринків і потенційно знизити загальну волатильність портфеля, оскільки принцип чергування як один з факторів, що впливають на ринки, не корелює з імпульсами, які викликають і стимулюють волатильність.

Купувати папери ринків, що розвиваються, прямо зараз чи ні – більш складне питання, оскільки відповідь на нього буде залежати від того, наскільки ми близькі до закінчення циклу підвищення ставок ФРС і піку курсу долара. Але, можливо, найсильніше динаміка за паперами ринків буде залежати від строків відносного відновлення на ринку китайських активів.

Очікую, що перспективи зростання в США протягом наступних шести-дванадцяти місяців перевищать перспективи зростання в Китаї, і це, можливо, зробить долар більш сильним через додаткове посилення політики з боку ФРС під керівництвом Пауелла, тим самим збільшуючи вартість фондування для ринків, що розвиваються, чий кредитний імпульс сильно залежить від доступності долара.

Динаміка останніх 18 місяців була обумовлена саме цим джерелом стресу і зниженням темпів зростання на ринках, що розвиваються.

Однак існує циклічна зміна в лідерах зростання від США до Китаю, яка призведе до ослаблення долара, що підтримає товарно-сировинні ринки, що, в свою чергу, перезапустить двигуни економік країн, що розвиваються, і знову зробить їх конкурентоспроможними.

Наразі вважаю, що економіка США досягла свого піку – спрямований на стимулювання зростання потужний коктейль з незабезпечених фінансовими коштами податкових пільг, повернення капіталу та бюджетних витрат активізували зростання в США, але цей одноразовий ефект зникне до кінця року.

На американському ринку житла вже з’являються ознаки напруги, у міру того як більш висока гранична вартість капіталу. Зокрема, більш висока прибутковість за іпотечними кредитами. Все це починає чинити істотний вплив на майбутнє зростання.

На фоні впевненості в тому, що економіка США досягла піку, не можу прогнозувати, як скоро Китай дійде до гранично низького рівня в процесі зменшення боргового навантаження і перейде в стадію більш активного зростання.

Зниження кредитного імпульсу – скорочення обсягу кредитних вливань в економіку зумовило уповільнення економічного зростання, яке спостерігається сьогодні.

Незважаючи на три кроки Китаю щодо скорочення норми обов’язкових резервів для банків та підвищення ліквідності і обсягів кредитування, китайська банківська система продовжує займати оборонну позицію.

Загальні плани Китаю полягали в скороченні частки тіньової економіки шляхом перенесення ризиків з розрізненого ринку тіньового кредитування в бік основних банків, і план цей станом на сьогоднішній день ще не дав поштовх кредитному ринку.

Зростання США і Китаю стає все більш асинхронним, і торгові війни ще сильніше посилюють ризики для світової економіки.

Порівнюючи стратегію адміністрації Трампа «Америка понад усе» з планами Китаю до 2025 року, ми бачимо, що в рамках обох стратегій країни прагнуть до подальшої незалежності одна від одної. Це передбачає відхід від глобалізації, скорочення торгового потоку, обміну ідеями і передовим досвідом.

Протягом цього року процеси глобалізації не просто зупинилися, але і почали рух у зворотний бік, і у міру наближення проміжних виборів у США ми не спостерігаємо затихання цієї словесної війни, і навряд чи побачимо його навіть після листопадових виборів.

Той факт, що антикитайська риторика знаходить відгук як у прихильників президента Трампа, так і у виборців-демократів, є доказом того, що існує ризик спалаху нової холодної війни за торгівлю і технології. Схоже, що США перебуває в пошуку нового ворога на заміну старому, а також більше говорить про незахищеність країни, ніж про її силу.

До того ж, до кінця року ми можемо побачити проведення нових виборів у Великобританії (фактично, другий Брекзіт), в Італії (голосування щодо відділення від ЄС та бюджетної політики), Швеції (на порядку денному питання про відсутність в країні незалежних політичних рішень), а також подальше збільшення розриву між політичними силами США.

Ми, очевидно, перебуваємо на роздоріжжі з багатьох аспектів: глобалізація, геополітика і економіка. В наступному кварталі буде спостерігатися або зниження волатильності на тлі менш агресивної політики ФРС, більш активного пом’якшення в Китаї і компромісу щодо бюджету Європейського союзу, або подальша ескалація напруженості між всіма трьома напрямами.

Я б не став ставити на те, що другий сценарій нереальний для четвертого кварталу, але я як і раніше впевнений, що нас відділяє всього кілька місяців від початку нового циклу пом’якшення в умовах нинішньої суворої реальності, а не надій, про які говорять політики або експерти в рамках консенсус-прогнозів.

Сьогодні я налаштований щодо майбутнього більш оптимістично, ніж у попередні роки, але тільки тому, що ситуація навряд чи може погіршитися ще більше. Тому давайте будемо обережнішими.

Стін Якобсен, головний економіст і директор з інвестицій Saxo Bank

За матеріалами: Finance.ua

Поділитися новиною

Також за темою

Під Києвом з’явиться новий індустріальний парк: що там буде

«Нафтогаз» остаточно виграв у «Газпрому» суд на понад $1,4 мільярда

Ощадбанк повернув свої інкасаторські автомобілі, кошти і цінності поки залишились в Угорщині

Чечоткін розповів про успіх Rozetka на польському ринку

Volkswagen скорочує майже 50 000 робочих місць у Німеччині

Revolut отримав повну банківську ліцензію у Великій Британії