1748

Галина Ізбінська: чи є майбутнє у банківських відділень

— Кредит&Депозит

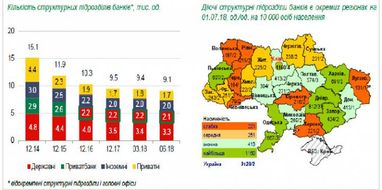

За останні 3,5 року мережа банківських відділень в Україні скоротилася на 40%, або на 6 тисяч одиниць. З одного боку, це закономірний результат оздоровлення і консолідації самої банківської системи, адже за той же період ринок втратив майже половину гравців. З іншого – оптимізація банківських мереж триває і сьогодні. Банки, формуючи свої посткризові стратегії, багато у чому переглянули підхід до фізичної присутності в регіонах.

В результаті за 6 місяців 2018 року при незмінній кількості працюючих на ринку банків (82) кількість відділень скоротилася на 360 одиниць.

Левова частка закритих відділень – понад 70% – припала на державні фінустанови.

Воно і зрозуміло, адже на них і після скорочення припадає близько 60% всіх банківських відділень, що перевищує їх же ринкову частку як за активами, так і за коштами клієнтів.

Процес буде продовжуватися і далі з урахуванням заявленої Нацбанком стратегії планомірного скорочення частки держави в банківському секторі.

Утримувати – дорого

Водночас комерційні банки, винісши чіткі уроки з кризи і не маючи державних преференцій у частині докапіталізації за гроші платників податків, вибудовують свої посткризові бізнес-моделі максимально прагматично. Мета будь-якого бізнесу, і банківського у тому числі – генерувати прибуток для акціонерів.

Утримувати широку мережу відділень, оплачувати оренду, комунальні платежі, охорону, виплачувати зарплати співробітникам – дороге задоволення, яке повинно бути економічно прораховано і виправдано. Адміністративні витрати, що включають утримання відділень і заробітні плати персоналу, сьогодні формують близько 30% загальнобанківських витрат. Це максимальна частка за останні 5 років, що, безумовно, вимагає зниження, у тому числі за рахунок оптимізації каналів продажів.

Оптимізація – це не завжди закриття, і процес не можна назвати одностороннім: так, в 2018 році 20 банків скоротили свої мережі, а 21 – навпаки, збільшили. Мова йде скоріше про підвищення ефективності каналів дистрибуції банківських продуктів і послуг не лише виходячи із завдання мінімізації витрат, але і у відповідь на актуальні потреби і переваги клієнтів, за яких банки конкурують.

Оздоровлення та консолідація банківського сектору призвели до зменшення кількості гравців на ринку, але аж ніяк не до послаблення боротьби за хороших клієнтів – навпаки, вона навіть посилилася. У здоровому ринковому середовищі, до якого ми всі прагнемо, конкурентоспроможність банку визначається не походженням капіталу, а якістю бізнес-стратегії, технологічністю, досконалістю продуктового ряду і сервісу, різноманітністю і зручністю каналів продажів.

Криза змінила не тільки банки, але і клієнтів. Раніше на хвилі кризи вони масово йшли в держбанки і іноземні фінустанови, перечікуючи там шторм, нехай іноді на шкоду оперативності та якості обслуговування. Сьогодні на посткризовому банківському ландшафті надійність банку – опція must have, тому на перший план знову виходять рівень сервісу, швидкість і зручність комунікації.

І в цьому сенсі якісна дистрибуція банківських продуктів – дуже важливе завдання. Банки мають у своєму арсеналі різноманітні продуктові пропозиції, для ефективного продажу яких необхідно бути ближче до клієнта. Наприклад, наш банк саме з цією метою почав весною відкривати інформаційно-консультаційні центри (ІКЦ) – новий формат точок продажу як в містах нашої присутності, так і там, де банк не представлений відділеннями, але бачить високий рівень інтересу до своїх продуктів і хороший потенціал для нарощування клієнтської бази. ІКЦ відкриваються в найбільш популярних у нашої цільової аудиторії локаціях – торгових і розважальних центрах, супермаркетах, мережах великих ритейлерів – і працюють за їхнім графіком: консультують клієнтів, оформляють кредитні заявки.

Також ми успішно тестуємо сервіс кур’єрської доставки банківських продуктів – новий інноваційний інструмент комунікації, win-win-рішення для обох сторін: клієнт мінімізує особисте спілкування з фінустановою і отримує цікавий продукт в потрібний час і в зручному місці, а банк в свою чергу розширює канали дистрибуції і географію присутності без нарощування мережі відділень.

Ще один перспективний канал продажів – партнерські програми, які дають можливість потужної клієнтської, продуктової та сервісної синергії.

Міні-відділення «в кишені»

Не будемо забувати і про діджиталізацію, що все більше проникає в наше повсякденне життя. Технології вносять корективи практично в усі його сфери, і фінансові послуги не є винятком. В результаті інтернет-банкінг стає практично повноцінним банківським міні-відділенням «в кишені», де можна в режимі 24/7/365 тримати руку на пульсі своїх фінансів: відслідковувати рухи по рахунках, встановлювати карткові ліміти, блокувати картки, проводити платежі і перекази, відкривати, поповнювати і продовжувати депозити, управляти мультивалютними картками, отримувати виписки тощо.

Така сashless-економіка вигідна всім – державі, банкам, торговим мережам, самим споживачам – зручністю, прозорістю, скороченням операційних витрат, можливістю контролю за грошовими потоками.

Тотальна смартфонізація населення – ще один глобальний тренд, що не обійшов Україну, – також грає на користь віддаленого банкінгу. Дедалі більша популярність смартфонів як каналу доступу до Інтернету та інструменту для оплат стала передумовою для приходу на наш ринок GooglePay і ApplePay – адаптованих мобільних додатків для розрахунків смартфоном з NFC-модулем.

А що ж банківські відділення? Думаю, що оплакувати їх долю зарано. Розвиток альтернативних каналів обслуговування в жодному разі не означає відмови від класичних відділень. Це важливий і потрібний формат діалогу з клієнтом, для якого найчастіше кращий особистий контакт з банківським спеціалістом.

Для того щоб бути успішним та ефективним на сьогоднішньому висококонкурентному ринку, потрібно розуміти пріоритети і потреби клієнтів, пропонувати їм оптимальні шляхи вирішення повсякденних фінансових завдань у зручний їм час і в зручному місці, чи то банківське відділення, чи інформаційно-консультаційний центр, чи віддалений банкінг.

Галина Ізбінська, член правління – директор з операційної роботи Банку Кредит Дніпро

За матеріалами: Finance.ua

Поділитися новиною