681

Максим Литвинов: як застрахувати свої інвестиції у відновлювану енергетику?

— Енергетика

Все більше компаній інвестують у галузь відновлюваної енергетики. Причиною цього є відносно швидка і стабільна окупність проектів.

Однак ці об’єкти потребують значних інвестицій, і часто люди вкладають у проект всі вільні гроші, піддаючись ризику втратити значні заощадження в разі форс-мажорних ситуацій.

Про те, як правильно захистити свої інвестиції, ми і поговоримо в цій колонці. Один з найдієвіших способів збереження своїх грошей – страхування. Розглянемо докладніше, як це зробити правильно і більш ефективно.

Постачання обладнання

Першим етапом будь-якого будівництва є постачання обладнання. У ході перевезення фотогальванічних панелей, інвертерів, турбін або інших складових існує безліч ризиків пошкодження або викрадення вантажу.

Найкращим варіантом є купівля поліса страхування вантажів «від усіх ризиків» з опціональним розширенням покриття на етапи вантаження, проміжного зберігання і розвантаження, а також включенням додаткових витрат у розмірі 10% для того, щоб у випадку збитку страхова компанія відшкодувала понесені транспортні витрати, митні платежі, податки тощо.

Будівельно-монтажні роботи

Після того, як обладнання поставлено, його потрібно змонтувати на попередньо підготовленій ділянці. На етапі будівництва є низка ризиків, які залежать від типу відновлюваного джерела енергії.

Так, для сонячних станцій найбільшими ризиками є збитки внаслідок крадіжок, затоплення, граду і бурі.

Для вітрової енергетики загрозою є неправильне будівництво фундаменту, колон, збитки при монтажі гондоли, блискавка, помилки будівельників при монтажі і підключенні систем.

Малі ГЕС і біогазові станції найбільше схильні до ризиків помилок при будівельних та електромонтажних роботах.

На даному етапі рекомендую купівлю полісу страхування монтажних робіт (EAR Insurance). Це комплексний продукт, розроблений у Німеччині, який призначений для покриття різних ризиків під час будівельних та електромонтажних робіт.

Готовий об’єкт

Після введення об’єкта в експлуатацію і початку генерації електроенергії за «зеленим» тарифом найважливіше для будь-якої компанії – це її стабільна робота, яка дозволить окупити будівництво і покривати відсотки за кредитом або позикою.

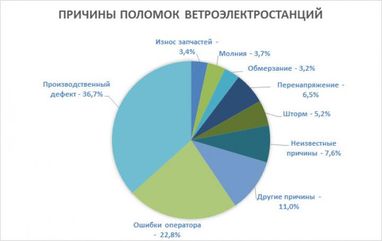

Якщо ми розглянемо причини поломок вітроелектростанцій на підставі даних німецького Інституту Фраунгофера, показаних на малюнку вище, то зможемо для себе виділити основні ризики, виходячи з чого можемо вибрати для себе відповідний страховий захист.

На даному етапі розглянемо низку страхових продуктів, що включають класичне покриття зовнішнього фізичного впливу, поломку обладнання та втрату прибутку.

Основою для захисту від цих ризиків є поліс майнового страхування на базі так званих All Risks, тобто від усіх ризиків, окрім низки стандартно прописаних винятків.

Очевидною перевагою даного типу договору страхування є відсутність пойменованого списку ризиків з низкою обмежень за кожним з них, а також умови, за яких страхова компанія буде вважати той чи інший випадок страховим або ж нестраховим.

Однак варто підкреслити, що покриття «від усіх ризиків» гарантує відшкодування збитків внаслідок будь-якого випадкового і непередбачуваного зовнішнього фізичного впливу на застраховане майно, але повністю виключає збиток, пов’язаний з внутрішніми поломками.

Для покриття збитків від внутрішніх поломок необхідно розширити покриття договору страхування майна полісом страхування обладнання від поломок (Machinery Breakdown Insurance). На відміну від попереднього покриття він захищає від поломок устаткування, наприклад, внаслідок помилок персоналу, дефектів встановлення обладнання, перенапруження і т. п.

Для прикладу, розглянемо потрапляння блискавки в сонячну або вітрову станцію. Так, за майновим договором буде покрито збиток від блискавки, але страхова компанія заплатить лише за ту частину, яка безпосередньо була схильна до теплового впливу, а ось за договором страхування поломки обладнання будуть покриті всі збитки від індукційного впливу блискавки.

Однак вищевказані договори покривають тільки фізичний збиток об’єкту, в той час як для галузі відновлюваної енергетики дуже важливою статтею є недоотриманий прибуток.

При серйозних збитках вона може вимірюватися мільйонами гривень, а коли у підприємства є зобов’язання виплачувати відсотки за кредитом, може взагалі призвести до банкрутства.

Щоб уникнути даних проблем, варто подумати про розширення до договорів страхування, яке називається страхуванням перерви в бізнесі (Business Interruption Insurance). Цей продукт розрахований на те, щоб забезпечити відшкодування як постійних витрат, так і недоотриманого від генерації прибутку.

Важливим моментом при даному виді страхування є визначення періоду покриття. Так, наприклад, не варто купувати розширення на рік, і платити в два рази дорожче, якщо насправді застрахований об’єкт можна відновити лише за 3-4 місяці.

Важливим моментом при даному виді страхування є визначення періоду покриття. Так, наприклад, не варто купувати розширення на рік, і платити в два рази дорожче, якщо насправді застрахований об’єкт можна відновити лише за 3-4 місяці.

В цілому західний підхід до бізнесу розглядає страхування як ключовий механізм захисту компанії. Тому я впевнений, що дані рекомендації дозволять вам значно убезпечити свої активи.

Максим Литвинов, фахівець відділу майнового страхування BritMark

За матеріалами: Finance.ua

Поділитися новиною