1467

Андрій Мойсеєнко: чого чекати від депозитних ставок цього року?

— Кредит&Депозит

Депозити населення продовжують бути основною ресурсною базою банків на посткризовому фінансовому ландшафті, формуючи більш ніж 40% їхніх сукупних зобов’язань в умовах все ще обмеженого зовнішнього фондування.

Динаміка депозитних ставок: історія питання

Абсолютно логічно, що НБУ приділяє увагу ситуації на ринку депозитів і як регулятор робить кроки, спрямовані на зміцнення стабільності, цивілізованості і прозорості його цінової політики.

Такий підхід сприяє формуванню економічно обґрунтованої вартості ресурсів для банків та здорової ринкової конкуренції.

Крім того, він мінімізує ризики ліквідності, які в недалекому минулому стали одним з каталізаторів банківської кризи та виведення з ринку декількох недобросовісних гравців, які залучали кошти населення під завищені відсотки за принципом фінансових пірамід.

Розкид за депозитними ставками для одного виду вкладу в різних банках міг перевищувати 10 процентних пунктів в гривні і 7-8 п. п. у валюті. Такі різкі дисбаланси до цінової політики, непомірна щедрість і обіцяні суперприбутки в результаті обернулися для довірливих вкладників зруйнованими життєвими планами через неможливість отримати свої кошти у строк, втраченим часом і нервами в очікуванні виплат фондом гарантування вкладів.

До речі, ці багатомільярдні виплати проводилися за кошти платників податків і тих сумлінних банків, які сплачували внески у фонд гарантування нарівні з банками-пилососами. Підсумок сумний: криза довіри до всієї банківської системи, що призвів до багатомільйонних відтоків коштів.

Тому тренд планомірного зниження і синхронізації депозитних ставок, який спостерігається на ринку з 2015 року, можна назвати закономірним результатом як загальної макроекономічної стабілізації, так і санації банківського сектору.

В результаті здорова частина сектору докапіталізувалася, наростила ліквідність і прагне залучати фондування за економічно обґрунтованою ціною, щоб потім розміщувати кошти в активні операції.

Адже не секрет, що вартість залучених ресурсів закладається банками в кредитну ставку, поряд з операційними витратами і платою за ризик.

Коротке і дороге внутрішнє фондування створить нові ризики ліквідності і прибутковості банків, обмежуючи їхні можливості щодо активізації кредитування, особливо в тих сегментах, без яких неможливо прискорення економічного зростання: йдеться про кредитування корпоративного сектору і довгострокові роздрібні програми – іпотеки та автокредитування.

Підсумки-2017: інфляція розгорнула дворічний тренд зниження ставок

Кожен банк формує вартість пасивів, виходячи з обраної бізнес-стратегії, можливостей диверсифікації бази фондування, рівня апетиту до кредитного ризику.

Але є і загальні макроекономічні фактори, які не можна недооцінювати: це рівень інфляційних очікувань бізнесу і населення, курсова стабільність, загальні споживчі настрої, довіра до банківської системи.

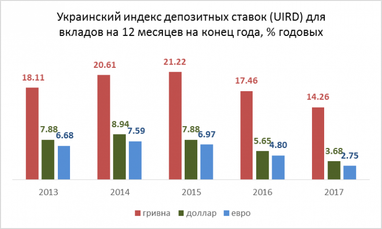

Статистика Нацбанку підтверджує цю кореляцію: до серпня 2017 року середньозважені ставки за депозитами продовжували дворічний тренд зниження, слідом за ними поступово знижувалися і ставки за кредитами. Потім, під впливом зміни макроекономічної ситуації, посилення інфляційних очікувань і відповідного посилення регулятором монетарної політики, тренд розвернувся.

Надійність виграє у прибутковості

Статистика показує не тільки кореляцію між вартістю депозитів і кредитів, але і відсутність прямого впливу депозитних ставок на поведінку вкладників: так, незважаючи на здешевлення депозитів, приріст роздрібного депозитного портфеля в 2017 році посилився і склав більш ніж 10%.

Драйвером збільшення загального роздрібного портфеля стали депозити у гривні (+19,4%), вклади у валюті теж зросли майже на 3%, незважаючи на історично мінімальну прибутковість.

В цілому, депозитна база банків зростає вже більше двох років.

В нинішніх реаліях банківські депозити як і раніше залишаються найбільш простим, зручним і ефективним інструментом захисту коштів населення від інфляції.

Наприклад, на початку 2017 року середня прибутковість річного депозиту в гривні перевищувала 17% річних згідно з UIRD — Українським індексом ставок за депозитами фізичних осіб, які розраховує агентство «Thomson Reuters» на підставі ставок ТОП-20 банків. При цьому річна інфляція-2017 склала 13,7%.

Клієнти, як і банки, винесли уроки з кризи: сьогодні надійність, репутація і рівень сервісу є головними критеріями при виборі банку для розміщення коштів.

Економічно обґрунтованим і тому найбільш імовірним у середньостроковій перспективі стане тренд відповідності ставки за річним депозитом в гривні рівню інфляції. Для подовження ресурсної бази банки будуть намагатися робити річні вклади найбільш фінансово привабливими для клієнтів.

Призначенням вкладів у валюті і далі залишиться не прибутковість за рахунок високих відсотків, а захист коштів від девальвації. Це пояснюється тим, що сьогодні банки мають вкрай обмежені можливості з розміщення валютних коштів, що диктує їх стриману цінову політику при залученні валютного фондування: середня прибутковість валютних вкладів за два роки у відносному вираженні «просіла» більш, ніж в два рази.

Деякі банки із західним капіталом, маючи можливість використовувати фондування материнських банків, взагалі пропонують за валютними вкладами прибутковість, близьку до нульової.

Фінансова грамотність населення зростає, клієнти розуміють, що не буває кредитів на 10 років під 5% річних при депозити на 3 місяці під 20% і двозначній інфляції.

Прогноз-2018

Маркетмейкерами цінових трендів на ринку роздрібних депозитів у 2017 році прогнозовано стали державні банки, домінування яких на ринку ще більш посилилося: їх ринкова частка за коштами роздрібних клієнтів становить 62%.

Таке «одержавлення» несе певні ризики для збереження принципів здорової конкуренції і вимагає забезпечення рівних прозорих правил гри для всіх учасників ринку.

Нацбанк називає надмірну частку держави одним із ключових ризиків для банківської системи в 2018 році і пропонує мінімізувати його шляхом удосконалення корпоративного управління держбанків і залучення міжнародних фінансових організацій для підготовки до їх приватизації.

Але продаж держбанків – процес тривалий і непростий, тому їх вплив на цінові тренди в короткостроковій перспективі залишиться високим.

Для подальшого зниження депозитних ставок необхідні макроекономічні передумови: помірна інфляція і курсова стабільність.

Експертні прогнози щодо інфляції-2018 перебувають в коридорі 8-14%, до держбюджету закладена девальвація гривні в межах 10%; український бізнес, за результатами грудневого опитування НБУ керівників підприємств, очікує в поточному році інфляцію на рівні 10,4% і курс гривні 29 UAH/USD.

Таким чином, за відсутності інфляційних та курсових шоків тренд подальшого зниження депозитних ставок може продовжитися. При цьому виважена прагматична цінова політика банків під патронатом НБУ сприятиме посиленню добросовісної конкуренції не в сфері ставок, а в сфері поліпшення бізнес-процесів, клієнтського сервісу і відновлення довіри з боку вкладників – головних внутрішніх інвесторів економіки.

Андрій Мойсеєнко, заступник голови Правління Банку Кредит Дніпро

***

Нагадаємо, на порталі Finance.UA працює спеціальна програма Бонус до депозиту. За її допомогою можна суттєво збільшити процентну ставку за вкладом!

Як це зробити? Лише три кроки:

1. Заходьте на сторінку Бонус до депозиту від Finance.UA.

2. Обирайте зручну для вас програму від банків у гривні, доларах або євро.

3. Оформляйте заявку на сайті!

За матеріалами: Finance.ua

Поділитися новиною