5029

Початок кінця фіатних грошей вже близько?

— Фондовий ринок

Місяць тому голова відділу кредитних стратегій Deutsche Bank Джим Рід опублікував феноменальний звіт, який кілька років тому був би підданий анафемі, оскільки мова йшла про дві раніше заборонені теми: це фінансова криза, що насувається, та каталізатори, які привели світ до нинішнього катастрофічного стану.

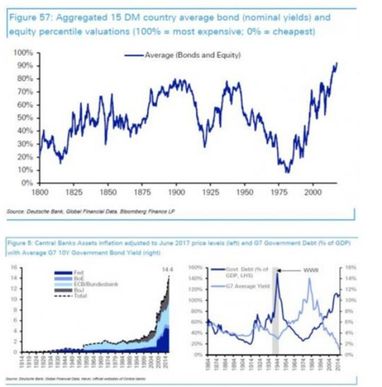

У Ріда на це є три відповіді: центробанки, фінансові бульбашки і рекордно високі рівні боргу. Також Рід виступив з вражаючим спостереженням щодо того, що саме фіатна грошова система заохочувала і підтримувала нинішній цикл буму-спаду і сама поставила себе під загрозу вимирання при наступному масштабному краху.

Остаточний розрив із золотим стандартом у 1971 р. (після кількох століть дотримання такого режиму) і встановлення світу фіатних валют сприяли бюджетному дефіциту, зростанню боргів, створенню величезного кредиту, ультрам’якій грошовій політиці глобальному нарощенню дисбалансу, фінансовому дерегулюванню і більш нестабільним ринкам.

Все це зайвий раз доводить, що у нас більше шансів зіткнутися з кризами і шоками, як тільки ми виходимо з систем з твердою валютою.

Наслідки цього величезні, особливо для поважного професіонала, який працює в компанії, яка існує виключно за рахунок режиму фіатних валют: зрештою, багато говориться про валову заборгованість Deutsche Bank, що досягає десятків трильйонів доларів, в основному у формі різних деривативів, підтримуваних депозитами на сотні мільярдів, і, неявно, підтримкою німецького уряду, оскільки Deutsche Bank став на важкий шлях рік тому.

Як зазначив Рід сьогодні вранці, сама тема фіатной системи є потенційно найбільш слабкою ланкою при будь-якій майбутній кризі, яка викликає більшість дебатів.

У звіті під назвою “Початок кінця фіатних грошей?” Рід пише, що “ця тема стає все більш помітною в дискусіях, і тому ми хотіли розкрити її в цій короткій тематичній нотатці”. Передумовою для цього є те, що фіатна валютна система, подібна до тих, які були з 1971 р., за своєю природою нестабільна і схильна до високої інфляції.

Однак для того, щоб нинішня система змогла виживати ще довго, потрібен якийсь величезний компенсуючий дезінфляційний шок. Ми вважаємо, що з 1980 р. у нас була така сила, і є свідчення того, що цей вплив повільно змінюється.

Рід не тільки визнає, що фіатна валютна система “може пройти серйозну перевірку на міцність протягом найближчого десятиліття і в кінцевому підсумку нам може знадобитися альтернатива”, але також припускає, що одна з таких альтернатив – це не що інше, як криптовалюти типу біткоїн, ефіріум і так далі. І якщо це буде несподіванкою для інституціональних інвесторів, схоже, це занадто очевидно для покупців криптовалют.

Не факт, що перехід до криптовалют відбудеться в найближчі кілька місяців або кварталів, але зміна тренда поступово починається.

Майбутнє грошей. Початок кінця фіатних грошей?

У матеріалі “Наступна фінансова криза” аналітики Deutsche Bank припустили, що досить раптова інтеграція Китаю в світову економіку в кінці 1970-х рр. і дуже сприятливе зрушення в демографічній ситуації з 1980-х рр. могли сприяти створенню сучасної ситуації, яка ще більше посилила фінансові кризи за останні десятиліття.

Аргумент грунтується на тому, що позитивний шок на ринку праці з Китаю та демографічні дані розвинених країн у період між 1980-2015 рр. дозволили контролювати інфляцію ззовні, оскільки сплеск глобальної пропозиції робочої сили в період швидкої глобалізації знизив заробітну плату.

Оскільки інфляція контролюється ззовні, це дало урядам і центробанкам розкіш реагувати на кожну криза і шок із збільшенням лівериджу все більш м’якою грошово-кредитною політикою і можливістю друкувати все більше грошей. Цей шок дезінфляції, можливо, “врятував” фіатну валюту після нестримної інфляції 1970-х рр. відразу ж після краху Бреттон-Вудського золотого стандарту з 1971 р.

Якщо ця теорія правильна, то будь-які зміни в демографічному суперциклі можуть створити проблеми для валютної системи. Згідно з цим сценарієм, інфляція буде зростати ззовні на тлі того, що населення працездатного віку більше не збільшується.

Центробанки і уряди, які “шукали допомогу на стороні” при 35-річному структурному зниженні інфляції, не можуть перешкодити цьому зростанню, оскільки підвищення процентних ставок до необхідних рівнів може призвести до серйозного скорочення економіки, враховуючи те, з яким величезним борговим тягарем змушена стикатися економіка.

Тому вони змушені віддавати пріоритет низькими процентними ставками і номінальному зростанню порівняно з контролем над інфляцією, що може ознаменувати собою початок кінця світової фіатної валютної системи, що почалася з відмовою від Бреттон-Вудської системи ще в 1971 р.

Фіатні валюти та інфляція

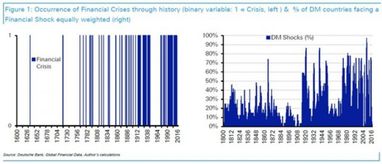

Практично протягом всієї фінансової історії аж до краху Бреттон-Вудської системи у 1971 р. більшість валют забезпечувалося дорогоцінними металами в переважній більшості випадків.

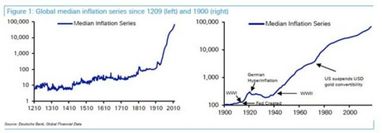

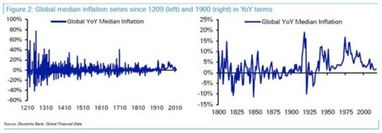

За попереднє сторіччя або близько того, ці системи періодично руйнувалися в багатьох країнах на тлі війн і особливо під час Великої депресії 1930-х рр. Тим не менш країни, як правило, поверталися до певної прив’язки до золота після високої інфляції. На малюнку 1 відображено глобальний середній показник інфляції за 800 років, а потім виділяється період після 1900 р., коли інфляція зросла щодо довгострокового періоду в історії.

На малюнку 2 це відображено у річному обчисленні, і, як можна бачити, за 700 років до XX століття інфляція і дефляція йшли приблизно нарівні з поступовою підвищувальною тенденцією інфляції.

Ми живемо в часи вкрай низької інфляції, тоді як історія припускає, що зараз час високої інфляції. Дійсно, погляд на графік праворуч на малюнку 2 показує, що з 1933 р. у нас не було жодного року негативної (медіанної) глобальної інфляції. Однак 35-річний дезінфляційний період почався в 1980 р., що призвело до зниження інфляції з максимальних рівнів на початку цього десятиліття до того, що може стати мінімумом у середині цього десятиліття.

Інфляція з 1971 р. – втрата контролю і позитивний дезінфляційний шок.

У першому десятилітті світових фіатних валютних систем після 1971 р. був відзначений один з найбільш великих підйомів глобальної інфляції в історії. І хоча почасти в цьому були винні шоки на нафтовому ринку, той факт, що кайдани Бреттон-Вудської системи були зняті, а країни змогли вільніше брати в борг і знаходити способи лібералізації фінансів і кредиту, безсумнівно, сприяв зростанню інфляції. Номінальний дохід від золота склав 32,2% річних у 1970-х рр. порівняно з довгостроковими доходами в 1,97% річних з 1800 р.

Однак після 1980 р. сталося диво, яке багато хто приписував ФРС під керівництвом Волкера, який приборкав інфляційного дракона. Очевидно, що допомогла їм більш жорстка політика, але чи була глобальна структурна історія, що забезпечила феноменальну дезінфляцію, попутним вітром з цього моменту і чи змінює вона тепер напрям?

Китай і демографічні дані розвинених країн

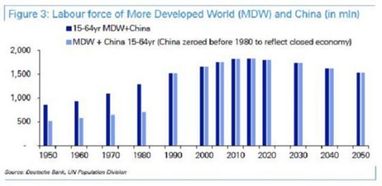

Ефективна світова робоча сила почала зростати приблизно з 1980 р. завдяки природній глобальній демографії та Китаю, що відкрив свою економіку для зовнішнього світу в кінці 1970-х рр. На малюнку 3 показана ситуація щодо громадян працездатного віку від 15 років до 64 років у більш розвинених регіонах і в Китаї, де в другій колонці показана ситуація з Китаєм до 1980 р., щоб відобразити його практично закриту економіку до цього моменту і ефективний сплеск глобальної пропозиції робочої сили. Вплив цього вперше було відображено в 1990 р., і це відображено на графіку.

Очевидно, що це дуже спрощена картина, і, розглядаючи світ у цілому, варто враховувати більше країн, не тільки Китай, бо країни з більш низьким рівнем зарплати перетворилися з відносно закритих країн з низьким доходом на більш розвинені глобалізовані країни.

Тим не менше, Китай всіх затьмарив. Це дуже спрощений підхід щодо відображення зростання всього населення працездатного віку Китаю протягом одного десятиліття, як і показано на графіку. Ймовірно, це триватиме протягом певного часу, проте важко оцінити приріст, який відбувся за останні 35 років.

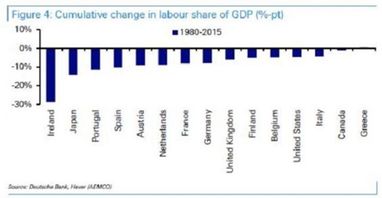

Однак дезінфляційний рух буде таким самим. На рівні розвинених країн немає сумнівів у тому, що за кілька десятиліть частка робочої сили від ВВП знизилася. На малюнку 4 показано це зниження відносно країн G20 з 1980 р.

Крім того, на малюнку 5 показано реальне зростання заробітної плати за останні кілька десятиліть при розгляді найбільших країн світу. Як видно з даних за два десятиліття, у нас є дані до 1980 р., реальне зростання заробітної плати було набагато вищім, ніж у період після 1980-х рр.

Цікаво, що зростання заробітної плати в Китаї за цей період було набагато вищім, що відповідає нашій тезі про те, що найбільше виграли від цього періоду глобалізації працівники ринків, які інтегрувалися у світову економіку.

Так чи вплине скорочення населення працездатного віку на інфляцію?

Як видно на малюнку 3, пік зростання “населення працездатного віку” в MDW і Китаї стався приблизно в середині цього десятиліття. В майбутньому пропозиція робочої сили почне знижуватися після зростання протягом останніх 35 років.

Враховуючи, що темпи зниження залишаються повільними, той факт, що немає швидкого зростання за останні 35 років, безумовно, повинен впливати на витрати на робочу силу. Якщо економічне зростання прискориться протягом наступних декількох років і десятиліть, тоді все інше, рівнозначне по відношенню до скорочення робочої сили, має чинити підвищений тиск на витрати на оплату праці.

Чи збережуться фіатні валюти, якщо частка робочої сили від ВВП зміниться?

Що стосується подолання нерівності і зростаючого розриву між капіталом і робочою силою, більш висока заробітна плата, безсумнівно, буде гарною новиною. Однак проблема для нинішньої світової грошової системи полягає в тому, що за останні 45 років вона покладалася на те, що уряди і центробанки можуть включити пакети стимулів при настанні кризи.

Це дозволяло справлятися з будь-якою кризою за рахунок нарощування леверіджу. Щоб це було можливо, вам необхідно компенсувати такі стимули, щоб запобігти подібній інфляційній політиці. На щастя, зовнішній глобальний знижувальний тиск на витрати на робочу силу створив ґрунт для того, щоб це сталося.

Отже, що станеться зі світовою валютною системою, якщо витрати на робочу силу почнуть змінювати свою 35-річну тенденцію? Якщо б у центробанків були мандати на підтримку інфляції приблизно на рівні 2%, то вони були б зобов’язані частіше посилювати політику, незалежно від умов зовнішнього середовища.

Однак такий результат, ймовірно, нереалістичний, враховуючи обсяг світового боргу. Уряди, безсумнівно, спочатку змінили б свої мандати, щоб допустити більш високу інфляцію або знизили б свою незалежність, щоб не дозволити процентним ставкам підніматися до економічно неприйнятних рівнів, враховуючи високий рівень боргу.

Зрештою, якщо і коли витрати на робочу силу зростають до межі, а не падають до межі, політики зіткнуться з набагато більш складним середовищем.

Якщо ми побачимо тенденцію до підвищення інфляції, прибутковість облігацій буде дуже вразливою, особливо в порівнянні з поточними майже рекордними мінімумами. Враховуючи рекордний рівень світового боргу, центробанки будуть змушені знову купувати більше цінних паперів, щоб забезпечити можливість того, щоб прибутковість залишалася значно нижче номінального ВВП. Ймовірно, це призведе до зростання інфляції, оскільки у вас буде негативна реальна прибутковість, дуже вільні фінансові умови і більш висока заробітна плата.

Зрештою, можливо, що інфляція стає все більш неконтрольованою, а ера фіатних валют виглядає нестійкою, оскільки люди втрачають віру в паперові гроші. Після того як вартість боргу буде знижена, знову розгорнуться дискусії щодо того, що замінить фіатну валюту, оскільки, швидше за все, буде досить серйозна реакція проти системи, яка дозволила прийти до такої ситуації.

Хоча нинішній спекулятивний інтерес до криптовалют більше пов’язаний з технологією блокчейн, а не з втратою віри в паперові гроші, в певний момент з’явиться якийсь засіб обміну, який стане більш універсальним і зможе скласти конкуренцію фіатним грошам.

Що, якщо люди будуть виходити на пенсію пізніше? Якщо населення збільшить пенсійний вік за 65 років, населення працездатного віку почне зростати. Хоча це, безсумнівно, відбувається в демократичних країнах, це неймовірно складно прийняти на законодавчому рівні у великих масштабах, щоб серйозно вплинути на загальну демографічну ситуацію. Можливо, в один прекрасний день вік виходу на пенсію значно збільшиться, але це, ймовірно, вимагатиме серйозного глобального шоку і подальшого переписування угод між урядами та їхнім населенням.

Можна стверджувати, що фіатні валюти є рідкістю у фінансовій історії і завжди пов’язані з більш високою інфляцією. Можливо, тепер 46-річний досвід роботи з фіатними валютами можна розбити на два періоди: 1) 1970-ті роки, коли інфляція зростала найшвидшим темпом, і 2) останні 35 років, коли інфляція завжди залишалася позитивною на глобальному рівні, але поступово знижувалася в основному через демографію, Китай і пов’язану з ним тенденцію до глобалізації.

Враховуючи, що ми знаємо про повільну зміну в демографічній ситуації, можливо, нова ера повільно призведе до більш високої зарплати, що стимулюватиметься зростанням популізму. Чи вдасться фіатній валюті подолати політичну дилему, яку відчуває влада, намагаючись збалансувати більш високу прибутковість з рекордними рівнями боргу?

Ось питання на майбутні роки.

За матеріалами: Вєсті Економіка

Поділитися новиною

Також за темою

Volkswagen скорочує майже 50 000 робочих місць у Німеччині

Revolut отримав повну банківську ліцензію у Великій Британії

Прибуток BMW впав на 11,5% до найнижчого рівня з часів пандемії

Інсайдер розкрив ціни на iPhone Ultra

Коломойський і Боголюбов подали апеляцію на рішення Лондонського суду щодо ПриватБанку

Фонд гарантування починає виплати вкладникам Мотор-Банку та PINbank