1981

Без транзиту. Як Україні скористатися з можливого припинення транспортування російського газу

— Енергетика

Доки країна обговорює справжність чи уявність «перемоги» у Стокгольмському суді, усе більшої актуальності набуває питання: що буде з 2020 року після припинення або зменшення до мінімуму транспортування російського газу українською газотранспортною системою (ГТС)? Адже чинні контракти на транзит, які є предметом спору Нафтогазу й Газпрому в шведській столиці, завершуються 2019-го. Не настільки й довго чекати.

Тим часом 25 квітня 2017 року голова Газпрому Алєксєй Міллєр в інтерв’ю агентству Reuters заявив, що компанія не виключає збереження певних обсягів транзиту через Україну після 2019-го, але вони обмежуватимуться на рівні, близькому до 15 млрд м3 (проти нинішніх 80–85 млрд м3) — виключно для потреб країн, які межують з Україною. Як побачимо далі, шанси досягти успіху у цих намірах дуже високі. Попри численні перешкоди, системна й наполеглива робота російських лобістів в країнах ЄС дає свої результати. Тож якщо загальмувати на кілька років реалізацію задуманого Газпромом, можливо, і вдасться, то зупинити — навряд чи.

Відтак Україні потрібно орієнтуватися насамперед на заходи асиметричного реагування. Щоб коли РФ таки реалізує задумане й матиме технічну можливість відмовитися від основної частини чи й усього нинішнього транзиту свого палива в ЄС через нашу ГТС, ми були готові до цього та мінімізували можливі загрози. А їх принаймні дві. По-перше, ускладниться й значно підвищиться ціна закупівлі блакитного палива в європейських постачальників.

Адже якщо не вживати жодних заходів, то після припинення чи мінімізації транзиту газу українською ГТС треба буде фізично транспортувати його з віддалених європейських хабів, а не закупляти російський газ на західних кордонах України після передачі європейським компаніям, як це відбувається зараз. По-друге, буде втрачено доходи від транзиту й зростуть витрати на транспортування палива для потреб українських споживачів вітчизняною ГТС, оскільки переважно або виключно саме вони оплачуватимуть її функціонування. Як наслідок, виникне загроза подальшого зниження конкурентоспроможності українського промислового виробництва порівняно із іншими країнами регіону, а також зростання тарифів для побутових споживачів.

Повільно, але нестримно

Попри скептицизм та опір реалізації «Північного потоку», цей газогін із пропускною спроможністю 55 млрд м3, що пролягає по дну Балтійського моря в напряму із Росії до Німеччини, таки було збудовано 2011 року. Хоч і з суттєвим запізненням (попри початкові очікування), нині він виведений майже на повну потужність. Повільно, але впевнено Газпром просуває й «Північний потік-2», а також низку газогонів на території ЄС, які мають забезпечити постачання блакитного палива із двох північних потоків до різних європейських країн. Щоб обійти перешкоди регулюючих органів ЄС, 24 квітня 2017 року Nord Stream 2 AG та європейські енергетичні компанії ENGIE, OMV, Royal Dutch Shell, Uniper і Wintershall підписали угоди про фінансування: п’ять названих компаній зобов’язалися надати довгострокове фінансування в обсязі 50% від загальної вартості проекту (оцінюється в €9,5 млрд), а єдиним акціонером Nord Stream 2 AG залишиться Газпром. Згідно з планом будівництво газогону має розпочатися в 2018 році й завершитися до кінця 2019-го.

Незважаючи на провал «Південного потоку», який проектувався по дну Чорного моря з Росії напряму до Болгарії й далі в ЄС, щоб відібрати в України транзит російського газу на Балкани та до Італії, Москві вдалося домовитися з Туреччиною. І попри загострення російсько-турецьких відносин 2015-го через Сирію та збитий турецькими ВПС літак РФ, у вересні 2016-го Анкара надала перші дозволи на будівництво фактичного його аналога — «Турецького потоку». У лютому 2017-го набула чинності двостороння угода про його реалізацію, а заснована раніше для будівництва «Південного потоку» компанія South Stream Transport B.V. уклала з Allseas Group контракт на спорудження другої нитки, й уже на початку травня розпочалися роботи над підводною частиною газопроводу. Тож наразі йдеться про дві нитки пропускною спроможністю кожної по 15,75 млрд м3, одна з яких повністю призначена для подальшого транзиту через європейську частину Туреччини до країн ЄС (на Балкани та в Італію).

Безпосереднє будівництво підводної частини Турецького потоку уже розпочалося в травні 2017-го. Алєксєй Міллєр заявив, що «проект реалізується суворо за планом і до кінця 2019 року наші турецькі та європейські споживачі отримають новий надійний маршрут для імпорту російського газу». І це цілком реальні терміни, адже йдеться, по суті, про вже другий турецький потік. Перший газогін «Блакитний потік» по дну Чорного моря із РФ до Туреччини, призначений для обходу території України, через яку доти транспортувався ввесь російський газ у цю країну, був збудований півтора десятиліття тому. Безпосереднє будівництво його морської ділянки пропускною спроможністю 16 млрд м3 тривало менше року — з вересня 2001-го по травень 2002-го. А комерційні поставки палива ним розпочалися ще через півтора року — в лютому 2003-го.

Завчасна підготовка

Однак будівництвом основних потоків справа не обмежується. Газпром активно працює в напрямку створення трубопровідної інфраструктури, щоб перекидати своє паливо із них якомога більшій кількості споживачів, які зараз отримують його транзитом через Україну, зокрема й у країнах Центральної Європи. У березні на аукціоні Газпром забронював нові потужності для поставок додаткових обсягів газу, які мають надійти по газопроводу «Північний потік-2» в Німеччині (58 млрд м3 на рік на вході), Чехії (близько 45 млрд м3) та Словаччині на період з 1 жовтня 2019-го по 2039 рік. Для цього готується будівництво інших транспортних мереж — газогону EUGAL для перекидання додаткових обсягів вуглеводнів з півночі Німеччини на південь і до кордону з Чехією (перспективна пропускна спроможність — до 51 млрд м3 на рік) та розширення ГТС в Чехії й Словаччині. У квітні 2017-го член правління Wintershall Тіло Віланд заявив, що спорудження EUGAL розпочнеться уже в середині 2018 року, а до кінця 2019-го через його першу гілку має піти газ: замовлення на сировинні матеріали для будівництва газопроводу вже видані, а тендер на проведення відповідних робіт іде «повним ходом».

Уже існуючий газопровід OPAL потужністю 36 млрд м3, який з’єднує перший «Північний потік» з Німеччиною та Чехією (паралельно по ньому має пройти EUGAL), уже продемонстрував, наскільки загрозливі такі проекти для української ГТС. Адже вони відкривають вихід на ключові для нашого транзиту ринки країн ЄС в обхід України. Коли в кінці жовтня 2016-го Єврокомісія послабила обмеження й на певний час схвалила збільшення з 50% до 80% потужності, яку міг заповнити Газпром російським газом із «Північного потоку», то це викликало миттєвий і різкий спад транспортування палива через ГТС України. У грудні Нафтогаз був змушений бити на сполох, адже використання маршруту «Північний потік» — OPAL зросло з 57,1 млн м3 до 80,5 млн м3 на добу, натомість обсяги транспортування вуглеводнів через українську ГТС в напрямку Словаччини зменшилися з 148,9 млн м3 до 120,8 млн м3. Пізніше суд скасував такий дозвіл Єврокомісії. Однак заплановане будівництво «із запасом» потужностей EUGAL здатне відібрати в України левову частку транзиту навіть при їх заповненні російською компанією на дозволені європейським законодавством 50%.

Схожа ситуація складається й на південному напрямку. «Турецький потік» у разі реалізації вийде на територію цієї країни в її крайній західній, європейській, частині, де заходить Трансбалканський газогін, яким досі йшов транзит російського газу через Україну на Туреччину й Балкани. У такий спосіб Газпром може легко перекинути з української ГТС свої поставки не лише до Туреччини (11,6 млрд м3 у 2016-му), а й до Греції та Болгарії. А це сукупно ще близько 6 млрд м3. Окрім того 2 червня 2017 року Газпром та європейські компанії Edison і DEPA підписали Угоду про співпрацю, яка передбачає спільну діяльність з організації південного маршруту поставок російського газу в Європу з РФ через Туреччину та Грецію й далі в Італію через газопровід Poseidon. Віце-президент Edison по газовій інфраструктурі Еліо Руджері на початку року оприлюднив імовірні терміни реалізації цього газопроводу — до 2022 року.

А на початку 2017-го заступник голови правління Газпрому Алєксандр Мєдвєдєв заявив, що компанія для поставок в Італію російського газу з «Турецького потоку» готова розглядати також використання й Трансадріатичного газогону (англомовна абревіатура — ТАР). Його будівництво вже розпочалося в травні 2016-го та наразі виконане на 40%; повністю завершитися має до 2019-го. ТАР, який від початку був запланований для постачання до ЄС блакитного палива з Азербайджану та інших країн каспійського й близькосхідного регіону й отримав підтримку Євросоюзу в рамках диверсифікації джерел постачання палива до нього, тепер може полегшити реалізацію планів Газпрому. На підставі того ж таки енергетичного законодавства ЄС, яке обмежує російського монополіста у можливостях, він зможе претендувати на заповнення до 50% пропускної спроможності ТАР (яка планується на рівні 10 млрд м3 із перспективою розширення до 20 млрд м3). Відтак з 2020-го, до якого «Турецький потік» має високі шанси бути завершеним та припиниться дія чинного контракту на транзит російського газу українською ГТС, значна частина обсягів блакитного палива для потреб Італії може бути перекинута через ТАР.

Зміни споживання

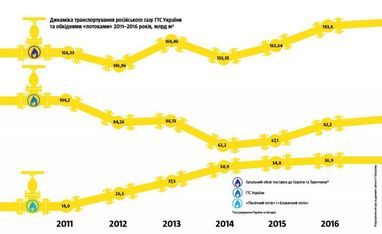

Відмову РФ від транзиту газу українською ГТС після 2019 року здатна полегшити суттєва зміна географії його експорту за останні роки. За період з 2011-го по 2016-й для Газпрому зросла вага ринків збуту Німеччини (з 34 млрд м3 до 49,8 млрд м3), Великої Британії (з 8,2 до 17,9 млрд м3), Франції (з 9,5 до 11,5 млрд м3), Австрії (з 5,4 до 6,1 млрд м3). Нарощувати експорт до більшості з них простіше саме через «Північний потік» та «Північний потік-2». Водночас навпаки, зменшилася частка тих споживачів, які все (або більшу частину) блакитне паливо з РФ отримують через Україну. Наприклад, його поставки до країн Центральної Європи (без Польщі та країн Балтії) скоротилися із 30,8 млрд м3 (2011-й) до 23,9 млрд м3 (2016-й). І навіть поставки до Італії (24,7 млрд м3), на яку зараз припадає найбільша частка транзиту російського газу українською ГТС, із 2013 року стагнують. Адже він там активно балансується поставками з Алжиру, який останнім часом їх збільшив.

Основним фактором, який відкриває Росії шлях до газового ринку промислового осердя Європи (північний захід Німеччини, Бенілюкс, північно-східна Франція та Англія), є стрімке скорочення в останні роки видобутку газу в донедавна одному з найбільших його європейських постачальників — Нідерландах (із 77,7 млрд м3 2013 року до 45,5 млрд м3 2016-го). Спад поставок був компенсований їх збільшенням із РФ та Норвегії (на 10 млрд м3). Крім того, блакитне паливо в цих країнах ЄС стає все популярнішим як альтернатива вугіллю в тепловій енергетиці. 2016 року частка вугільної електрогенерації у Великій Британії знизилася до 9% з 23%, що було всього роком раніше, зокрема завдяки введеному «податку на викиди». А згідно з планом у 2025 році в країні буде закрита остання вугільна електростанція. Водночас члени Асоціації електрогенеруючих компаній Eurelectric з 26 країн зобов’язалися не вводити в експлуатацію нові потужності вугільних станцій після 2020-го.

Позбутися потреби в імпорті

Коли Газпром зможе перекинути на інші маршрути поставки газу до таких потужних споживачів, як Німеччина, Австрія, Чехія, Франція, Італія, Туреччина та Греція, то справді зможе відмовитися від левової частки транзиту через Україну, зменшивши її максимум до обсягів, необхідних для Молдови, Словаччини, Угорщини та Румунії, які сукупно купують російського палива в останні роки від 13 до 14 млрд м3. І з них буде явно неможливо забезпечити реверсні поставки майже такого самого обсягу газу в Україну (2016-го йшлося про 11,1 млрд м3), закупівля якого потрібна за нинішнього обсягу споживання й видобутку блакитного палива в країні.

Тому першою стратегією відповіді на загрозу припинення Газпромом транзиту палива до ЄС через Україну має стати скорочення, а в ідеалі — ліквідація потреби в його закупівлі до початку 2020-х років. Ця мета може бути досягнута як за рахунок збільшення внутрішнього видобутку, так і значних резервів для зменшення споживання вуглеводнів. Попри збільшення видобутку, який до 2020 року за нинішніх тенденцій справді може значно зрости як у державному Укргазвидобуванні, так і в більшості приватних газовидобувних компаній, у напрямку скорочення витрат енергоносіїв уряд використовує дуже мало із тих величезних можливостей, які для цього є.

За даними Нафтогазу споживання блакитного палива зменшилося 2016-го порівняно із попереднім роком лише на 0,6 млрд м3 (хоч Держстат узагалі показує його зростання). Однак проблема в структурі: якщо промисловість скоротила споживання на 1,3 млрд м3 (з 11,2 до 9,9 млрд м3), то населення та теплокомуненерго (ТКЕ), споживання яких найбільше залежить від заходів із енергозбереження, навпаки, використали на 0,8 млрд м3 більше, аніж 2015-го (19,2 проти 18,4 млрд м3). Промисловість фактично вичерпала свої можливості із заощадження. І попри потенціал для енергозбереження на більшості підприємств, у разі пожвавлення економічного зростання витрати енергоносіїв в найближчі роки можуть навіть зростати.

Тому без концентрації зусиль на заходах зі скорочення явно надмірного споживання блакитного палива ТКЕ (а це було добре помітно минулого опалювального сезону), а також іншими побутовими споживачами, витрати газу найближчими роками в країні можуть не тільки не зменшитися, а навпаки, зрости. За даними Держстату за січень–квітень 2017 року Україна спожила 16 млрд м3 блакитного палива, або на 11,6% більше, аніж за аналогічний період 2016-го (14,35 млрд м3). Це сталося попри значно теплішу весну та припинення опалювального сезону на більшій частині території країни з початку квітня. У річному вимірі з травня 2016-го по квітень 2017-го споживання сягнуло 33,68 млрд м3 (без урахування витрат Укртрансгазу на його транспортування) проти 30,29 млрд м3 за 12 місяців (із вересня 2015-го по серпень 2016-го), коли в країні було зафіксовано історичний мінімум споживання газу за всі роки незалежності (див. «Чим небезпечні субсидії», Тиждень, №1/2017).

Необхідна якнайшвидша монетизація субсидій, а також у рази масштабніше фінансування енергозбереження та заходів, спрямованих на створення технічних можливостей мешканцям багатоквартирних будинків зменшувати своє споживання централізованого тепла до оптимально необхідних обсягів. А не «обігрівати» вулицю, як це відбувається досі. За даними Міненерговугілля у І кварталі 2017 року лише ТЕС та ТЕЦ країни спожили блакитного палива 1,67 млрд м3 із 12,83 млрд м3 його загального споживання (за весь минулий рік ішлося про 4 млрд м3, а 2017-го очікується навіть зростання цього показника). Основним споживачем у І кварталі поточного року було Київенерго, підконтрольне ДТЕК Ахметова (0,813 млрд м3), яке вкрай нераціонально споживає паливо. А також інші ТЕЦ найбільших міст країни: дві харківські (214,8 млн м3), Криворізька (76,1 млн м3), Одеська, Кременчуцька, Дарницька та Львівська ТЕЦ (кожна по 40–60 млн м3 — сукупно 202 млн м3).

Якщо вже спалювати газ для обігрівання квартир у великих містах, то за нинішнього стану зношеності тепломереж необхідно рухатися до максимальної децентралізації, тобто створення котелень поблизу основних споживачів. З огляду на великі втрати на передачу тепла через усе місто зайвим є й централізоване постачання гарячої води (принаймні в неопалювальний сезон). За визнанням навіть постачальних компаній, її нагрів рентабельніше проводити індивідуальними бойлерами. Це потребує невідкладних заходів із підвищення потужності внутрібудинкових електромереж, але натомість зменшиться споживання газу. Водночас збільшення використання електроенергії для нагріву води за стимулюючих тарифів можна сконцентрувати на години добових мінімумів її споживання. Це ще й створить умови для кращої збалансованості енергосистеми й виробництва більшої кількості дешевого струму на АЕС.

Транспортувати російський газ, але без Газпрому

Припинення із 2020 року транзиту газу українською ГТС — це не тільки загроза, але й можливість для транзитного потенціалу України. Конфронтаційну модель відносин із Газпромом, яка працює останні роки, навряд чи можна було б вважати оптимальною за нормальних обставин. Однак порівняно із тим нав’язуванням російською компанією своїх умов співпраці, яке було до 2014 року та найбільше проявилося в кабальних контрактах 2009-го, — вона є по суті безальтернативною. Особливо в умовах агресії РФ проти України.

Тож найкращим варіантом було б після 2019 року повністю відмовитися від будь-яких договорів із Газпромом й укладати їх виключно з європейськими компаніями-споживачами, які купують газ у нього. А місцем передачі газу має обов’язково бути російсько-український чи білорусько-український кордон.

По-перше, у такий спосіб буде подолано монопольну залежність від одного транзитера газу, замість якого з’явиться 5–7, а можливо, і більше європейських компаній, які купуватимуть паливо в Газпрому на російському кордоні. По-друге, виникне можливість повнішого використання українських підземних сховищ газу (ПСГ), які російський монополіст давно не використовував із політичних мотивів. Європейські компанії могли б закачувати в них паливо, придбане на російському кордоні, й піднімати в разі пікових обсягів споживання, що для них вигідно. Нарешті, по-третє, в такому випадку в України не виникатиме необхідності купувати газ на європейських хабах за завищеною ціною. Навіть при збереженні певного дефіциту палива внутрішнього видобутку вітчизняні споживачі матимуть змогу отримати його в європейських компаній відразу після надходження в українську ГТС з Росії.

При створенні вигідних умов європейським компаніям-споживачам для транспортування українською ГТС і зберігання в ПСГ російського блакитного палива його транзит нашою територією, навіть після реалізації Газпромом обхідних маршрутів, може не тільки не скоротитися, а й збільшитися від нинішніх обсягів. Однак уже на новій, конкурентній основі. Та для цього необхідно, щоб перспектива придбати паливо безпосередньо на кордоні з РФ була для європейських компаній значно привабливішою, ніж купувати його після доставки на хаби в Туреччині, Австрії чи Німеччині. Можливо, для цього Києву доведеться погодитися на створення СП із транспортування газу українською ГТС (чи окремими її основними газогонами) із європейськими споживачами російського газу, яким за певних умов саме український маршрут постачання може бути економічно вигіднішим (Німеччина — 49,7 млрд м3, Італія — 24,8 млрд м3, Франція — 11,2 млрд м3, Австрія — 6,1 млрд м3, Угорщина — 5,5 млрд м3, Чехія — 4,5 млрд м3, Словаччина — 3,7 млрд м3, Болгарія — 3,2 млрд м3 та інші).

Важливо створити реальну економічну мотивацію, щоб європейським компаніям було вигідно вимагати від Газпрому продажу їм палива на українсько-російському кордоні й далі уже транспортувати його в межах Європейського енергетичного співтовариства, — аж до зміни законодавства й продажу окремих магістральних газопроводів спільним із європейськими компаніями підприємствам. Україна натомість отримає можливість зберегти функціонування своєї ГТС без передачі її в управління Росії чи створення з нею СП, на чому завжди наполягав Газпром в обмін на збереження транзиту нашою територією.

Звісно, Україна залежатиме й від своїх західних партнерів (насамперед Словаччини), адже від їхніх тарифів на транспортування палива з України далі на Захід також залежатиме те, чи нададуть потенційні споживачі перевагу українському маршруту перед газпромівськими потоками. Однак наші сусіди зацікавлені в збереженні транспортування старим маршрутом аж ніяк не менше, ніж ми самі, адже інакше також позбудуться левової частки транзиту.

Водночас припинення Росією передачі газу на Балкани через українську ГТС може створити умови для початку постачання з Туреччини до України каспійського блакитного палива по Трансбалканському газогону. Запущений у протилежному напрямку, він може стати інструментом диверсифікації постачання вуглеводнів до України та, вже нашою ГТС, — до інших суміжних країн регіону.

Лише коли ми займемо активну позицію суб’єкта у цій боротьбі за транзитні маршрути, зацікавимо в такому форматі транспортування ключові європейські компанії, матимемо шанси зберегти транзит російського газу через свою територію після 2019 року та залучення своїх ПСГ для постійного комерційного використання в кооперації з іншими європейськими компаніями. При цьому необхідно закласти гарантійні механізми, щоб частки в СП компаній з Європи повністю чи частково завтра не перейшли Газпрому чи іншій підконтрольній росіянам структурі.

Олександр Крамар

За матеріалами: Тиждень.ua

Поділитися новиною