4321

Як купити квартиру із середньою зарплатою в Києві

— Нерухомість

В Україні, згідно з офіційними даними, понад 400 тисяч сімей винаймають житло. Назбирати на купівлю власних квадратних метрів із середньою зарплатою, зазначають експерти, дуже складно. Іпотека в Україні одна з найдорожчих серед країн Європи – близько 20% річних. А відкладати із зарплати на найбільш бюджетну нерухомість доведеться багато років. Журналісти з’ясували, як українцям назбирати на житло в Києві.

Варіант №1: Депозит і відкладати частину зарплати

Середня зарплата в Києві – 9832 гривні, підрахували у Держстаті. Українці, які навчилися правильно розпоряджатися своїм доходом, можуть відкладати щомісяця до 30% від зарплати, пояснює засновник тренінг-центру “Cashflow Ukraine” Олексій Половинкін. 30% від столичної середньої зарплати – приблизно 3000 гривень. За ці гроші можна купити 110 доларів. Якщо протягом року щомісяця купувати 110 доларів, за 12 місяців можна накопичити 1320 доларів. Цієї суми достатньо, щоб відкрити депозитний рахунок у банку.

На даний момент середня ставка за депозитами – 6% річних. Якщо стартовий капітал (1320 доларів) на рік розмістити на депозитному рахунку в банку, через 12 місяців можна отримати вже 1400 доларів. При цьому, якщо продовжити відкладати щомісяця 30% від зарплати (приблизно за 110 доларів з урахуванням, що девальвацію гривні компенсує зростання зарплати), вже через два роки на депозит можна покласти 2720 доларів.

Однокімнатну квартиру в столиці, розповідає ріелтор Максим Бабуряк, на даний момент можна придбати в середньому за 29-30 тисяч доларів. Цю суму можна зібрати за 15 років.

“Я б сказав, що з середньою зарплатою назбирати на квартиру не можна. Але якщо хтось і збереться відкладати 15 років, а хтозна, що буде з ринком через 15 років? Можливо, за цей час однокімнатна квартира буде коштувати 100 тисяч доларів? Але ті, хто зважився відкладати – зробив правильно. Якщо купити квартиру і не вдасться, то буде початковий внесок для іпотеки. Та й дуже складно відкладати 30% з зарплати, це означає – ці 15 років обмежувати себе в усьому”, –

“Маючи мінімальний оклад, нереально відкласти на квартиру. А тим, хто може сплачувати щомісячний внесок від 10 000 гривень без удару по бюджету, краще назбирати для більш значного початкового внеску. За умови середньої української зарплати більше 6700 гривень нереально накопичити на квартиру протягом 5 років. Відкладаючи щорічно по 2000 доларів під 8% річних, через 8 років ми отримаємо приблизно 22 000 доларів, з яких вже можна зробити перший внесок на квартиру. Або далі збирати, і вже через 4 роки можна купити квартиру, вартістю 40 000 доларів”, – упевнений аналітик “Альпарі” Максим Пархоменко.

Втім, цей варіант пов’язаний з певними ризиками. Зазначимо, на початку кризи в Україні було близько 180 банків, на даний момент – близько 100. Як пояснює старший аналітик Concorde Capital Олександр Паращій, краще відкрити два депозити в різних банках на суми по 200 тисяч гривень, ніж один депозит на 400 тисяч. Якщо банк закриється, Фонд гарантування вкладів поверне клієнту депозит на суму до 200 тисяч гривень, решта “згорить”. Ще одна можливість не втратити депозит у банку – вкладати гроші в державні установи. Згідно з чинним законом, державний банк у випадку свого закриття мусить повернути вклади всім клієнтам в повному розмірі.

Варіант №2: оформити кредит (з середньою зарплатою неможливо)

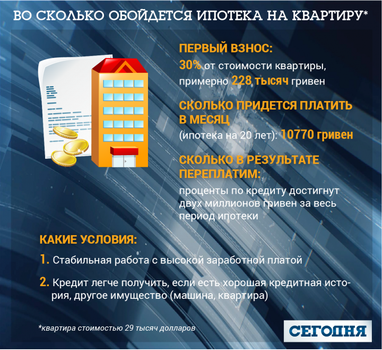

На однокімнатну квартиру з урахуванням актуального курсу долара знадобиться приблизно 762 тисячі гривень. Державний банк “Ощад” дає іпотеку на термін до 20 років. Правда, дають такий кредит не кожному – має бути стабільний високий заробіток, вік від 25 років, бажано вже мати машину або житло. Крім того, знадобиться перший внесок – як мінімум 30% від вартості квартири. На даний момент це 228 тисяч гривень. Якщо на решту суми взяти іпотеку під 22% річних на 20 років, щомісяця віддавати банку доведеться 10770 гривень, це більше, ніж середня зарплата в Києві.

В результаті, якщо взяти в банку 580 тисяч гривень, за 20 років доведеться віддати 2 мільйони 585 тисяч. Експерти вважають: при переплаті в два і більше разів вигідніше орендувати житло.

“Платити близько 20% за іпотеку, яка триває від п’яти років, це переплата в два і більше разів. Тому виникає питання, а чи є сенс в іпотеці? Іноді вигідніше орендувати житло”, – розповідає експерт іпотечного ринку Володимир Мазуренко.

Українські банки не можуть кредитувати під невеликий відсоток через великі ризики, пояснює директор Інституту фінансового контролінгу КНЕУ Олег Терещенко. “Для банків це ризикований продукт, цей ризик доводиться закладати у вартість кредитування”, – розповідає доктор економічних наук.

“Якщо брати в розрахунок іпотеку на 10 років, то переплата складе близько 100%. Для оформлення іпотеки в стандартному варіанті з клієнта візьмуть мінімум 30% початкового внеску. І так, якщо враховувати той факт, що в Києві на первинному ринку квартиру можна купити за 40 000 доларів або 1 300 000 гривень, то клієнту в місяць квартира обійдеться мінімум в 10 800 гривень. При врахуванні середньої зарплати – це захмарна сума. Адекватним варіантом є зробити більший початковий внесок від 50%. За рахунок цього можна отримати більш лояльну процентну ставку приблизно близько 10% річних”, – розповідає аналітик “Альпарі” Максим Пархоменко.

За його словами, зараз на ринку цілком можливо взяти іпотеку від забудовника під 6,9%, знизивши таким чином щомісячний платіж до 6600 гривень (термін 10 років).

При середній ставці в 10% реально купити квартиру на стадії закладення фундаменту з дисконтом в 20% від її початкової вартості. Таким чином, можна значно заощадити.

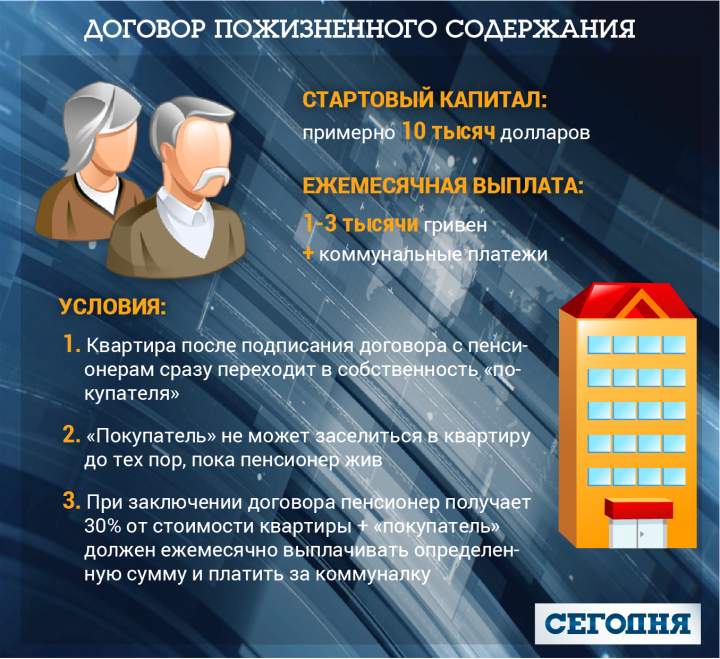

Варіант №3: Договір довічного утримання

Договір довічного утримання найчастіше підписується з одиноким пенсіонерам. Власнику квартири відразу віддають 30% від вартості нерухомості, при цьому він може жити в своїй квартирі до кінця життя. На ринку працюють десятки компаній, які за “комісійні” знаходять сім’ям самотніх пенсіонерів. У Києві за десять тисяч доларів молода сім’я може укласти договір довічного утримання.

Як каже Максим Бабуряк, у Києві подібні “операції” особливою популярністю не користуються. Крім того, пенсіонеру відразу доведеться віддати 30% від вартості квартири – тому для цього варіанту необхідний початковий капітал.

Варіант №4. Допомога від держави

Згідно зі ст. 47 Конституції України, безкоштовно житло передбачене громадянам, які потребують соціального захисту. На ділі під цю категорію підпадають тисячі осіб – сироти, інваліди, багатодітні і т. д. Однак квартири отримують лише одиниці.

Так, минулого року ключі від нового житла мер Віталій Кличко вручив переможниці Євробачення Джамалі, кільком працівникам комунальної служби, кільком сім’ям загиблих на Донбасі бійців, сестрі поета Василя Стуса. Традиційно черга на безкоштовне житло з кількох тисяч городян є в кожному обласному центрі. Щоб кожному видати ордер, знадобляться сотні років.

Є шанс заселитися в “службові” квартири працівникам СБУ, прокуратури, міліції. Чиновники на “службові” потреби регулярно виділяють квартири. У них без права приватизації живуть силовики, які особливо потребують.

Наприклад, рішенням міськвиконкому від 24 лютого поточного року в службовій двокімнатній квартирі на Гвардійському бульварі оселилася прокурор Запорізької обласної прокуратури Ганна Фоміна.

Якщо ж прокуратура приймає рішення про те, що службова квартира їй більше не потрібна, виконком передає її силовикам вже з правом приватизації. Так, 31 липня 2015 Запорізький міськвиконком віддав однокімнатну квартиру на вулиці Козачій одному з прокурорів обласної прокуратури Віталію Дем’янову. Раніше ця квартира значилася як “службова”.

Крім того, в Україні діє кілька програм пільгового кредитування. Держава компенсує 30% від вартості житла, решту суми можна виплачувати під невеликий відсоток. Правда, з десятків тисяч бажаючих по всій країні такі кредити отримують кілька сотень українців на рік. Приміром, у 2015-му програмою пільгового кредитування скористалися всього 248 сімей (звіт за 2016-й все ще не опублікований). При цьому фінансувати програму довелося за рахунок місцевого бюджету – грошей в державному бюджеті не знайшлося.

Як вирішують проблему житла в інших державах

Дешеві кредити. В розвинених країнах, де ризики для банків менші, а рівень інфляції може коливатися в межах одного відсотка на рік, іпотеку можна взяти під 3-5% річних. Так, в США можна отримати кредит на житло (так званий mortgage) з фіксованою ставкою 3,72% річних на 30 років. Приміром, з клієнта, який взяв кредит на 200 тисяч доларів, банк через 15 років отримає 252 тисячі доларів. Щомісяця доведеться платити приблизно 1400 доларів. При цьому середня зарплата в США – понад 3000 доларів.

Державні програми. У Казахстані вже кілька років діє програма “Нурли Жол”. За рахунок бюджету будується дешеве житло, яке потім здається в оренду сім’я на 20 років під мінімальні ставки. А через 20 років сім’я, яка винаймає квартиру, зможе її приватизувати. Приміром, у 2015-му в рамках програми “Нурли Жол” квартири отримали 7237 сімей.

Олександр Литвин

За матеріалами: Сьогодні

Поділитися новиною

Також за темою

Ринок оренди пожвавився: у яких містах найбільше відгуків

Ціни на оренду в Іспанії будуть зростати: прогноз на 2026 рік

Як протягом 10 років зростали ціни на житло в ЄС (інфографіка)

Чому квартири в Україні не дешевшають попри слабкий попит — пояснення експертки

У Києві один із найбільших довгобудів пішов з аукціону за 560 млн гривень — деталі

Житлові ваучери для ВПО з ТОТ: як формуватиметься черга