3268

Як вести сімейний бюджет. Три схеми

— Особисті фінанси

Ефективність управління особистими коштами залежить від виду і регулярність їх надходження. Існує три основні методи. Більш докладно про них розповів Тарас Тищенко, особистий фінансовий консультант, бізнес-тренер.

Три гаманці

Для людей з фіксованим, але нерегулярним доходом

Якщо у вас фіксований оклад, але вам його виплачують із затримками, то необхідно мати запас коштів. Тому статтю «Довгострокові і короткострокові накопичення» варто збільшити до 20%. При цьому брати гроші з цього «гаманця» можна, але за умови, що зарплату затримали і що «позичену» суму ви повернете в цей «гаманець», як тільки отримаєте зарплату.

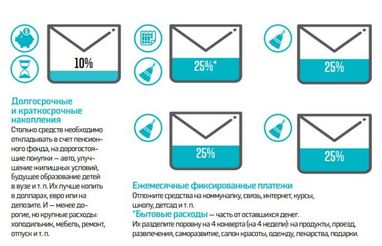

П’ять конвертів

Для людей з фіксованим і регулярним доходом

Коли відомий розмір і точна дата надходження коштів, є можливість спланувати витрати з точністю до дня. Водночас такий вид доходу, як правило, не найвищий, тому є необхідність розподілити його рівномірно по тижнях. Це допоможе уникнути жорсткої економії під кінець місяця, плюс до наступної зарплати ви доживете без боргів.

Шість глечиків

Для людей з нерегулярним і нефіксованим доходом

Якщо ваш дохід залежить від термінів і складності проекту, обсягів продажів і т. д., є необхідність вести бюджет більш детально, щоб не виявилося, що через нестабільне надходження коштів у сімейний бюджет якась сфера життя залишиться без фінансування. При необхідності кошти можна перетягувати із «глечика» в «глечик». Табу лише на статтю «Довгострокові накопичення».

Як не закинути «бухгалтерію» в smart-програмі: п’ять порад

Використовуйте гаджет із загальним доступом

Ведіть електронну бухгалтерію на гаджеті, який буде доступний і чоловіку, і дружині. Якщо плануванням буде займатися один з вас, то другий відчує себе «під наглядом» і не завжди правдиво звітуватиме про свої витрати.

Виділіть суму власних коштів для кожного

Щоб мати свій особистий фінансовий простір, визначте, який відсоток зарплати кожен з вас буде витрачати на себе (встановіть у програмі графу «Витрати на себе»). При цьому детально цю статтю розписувати не потрібно. Так у вас буде своя сфера фінансової відповідальності: ви можете витратити все в один день на солодощі/сигарети або відкласти на подарунок дружині.

Не дробіть витрати до дрібниць

Об’єднайте їх за змістом у категорії, на які у вас найчастіше йдуть витрати (щоденні продукти, делікатеси, алкоголь, проїзд, квартплата, шкільні сніданки тощо). Наприклад, не переписуйте всі продукти, які ви купили в супермаркеті, просто перенесіть суму чека в графу «Продукти харчування», «Алкоголь» або «Одяг». Так ви не витратите багато часу на щоденне заповнення таблиці і копітка робота вам не набридне швидко.

Записуйте витрати перед сном

Не треба після кожної покупки брати планшет або бігти за ПК, щоб внести витрати. Так вести бухгалтерію вам швидко набридне і ви закинете цю затію. А ось якщо заповнення таблиць ви зробите ритуалом перед сном, коли ви вже спокійні, трохи відпочили після роботи і передчуваєте дрімоту, то наведення порядку в бюджеті не напружуватиме.

Зводьте дебет з кредитом у кінці тижня

Щонеділі звіряйте залишки тижневої суми: перерахуйте ті гроші, які залишилися у вас «недоторканими», і порівняйте цифри в програмі. Якщо якісь витрати залишилися неврахованими, просто внесіть їх окремою графою «Невраховані витрати» і прикиньте, що ви могли забути вписати (ранкова кава, жуйка, проїзд в метро і т. д.). Така звірка допоможе точніше побачити рух коштів і не закинути програму через розбіжності в залишках.

Анастасія Плієва

За матеріалами: Вісті

Поділитися новиною