3367

Богдан Дуда: "Чорний лебідь" валютного ринку України

— Валюта

Всі учасники валютного ринку при здійсненні своїх операцій тією чи іншою мірою прогнозують валютний курс. Одні покладаються на власні судження і попередній досвід, інші використовують для цього різні прогностичні моделі. Як правило, результати перших і других майже не відрізняються.

Так, влітку 2008 р. курс долара США відносно гривні характеризувався низхідним трендом, і всі оглядачі одностайно стверджували про збереження, а то й посилення цієї тенденції. Однак, до кінця осені цього ж 2008 р. долар вже коштує більше 8 грн. Аналогічна ситуація сталася в 2014-2015 р. Хоча і були економісти, і не тільки економісти, які прогнозували девальвацію гривні, але навіть найвідчайдушніші прогнозисти визначали розмір падіння гривні у відсотках, а не в разах.

Описане вище показує, що обчислити майбутній обмінний курс є надскладним завданням, адже на нього часто впливають фактори, які не закладені в одну модель. Відомий американський вчений ліванського походження Нассім Талеб такі події називає “чорними лебедями”. Суть “чорного лебедя” полягає в тому, що час від часу трапляються важкопрогнозовані і рідкісні події, які тягнуть за собою значні зміни, в тому числі в економіці, і в тому числі на валютному ринку.

Вчені свої пророцтва майбутнього здійснюють з надією, що події будуть відбуватися за тими правилами, які діяли досі. Н.Талеб фахівців з прогнозування порівнює з індичкою, яка на підставі власного попереднього досвіду планувала свій розпорядок дня на неділю, а в суботу потрапила в борщ. І тут виникає закономірне питання: чи могла індичка в принципі на підставі досвіду минулих днів правильно спрогнозувати своє суботнє попадання в борщ. Відповідь: не могла, адже раніше з нею такого не траплялося. Індичка зіткнулася з “чорним лебедем”.

Аналогічна проблема присутня в моделях прогнозування валютного курсу. Такі системи прекрасно працюють в ідеальних умовах, однак в реальних ми постійно натрапляємо на “чорних лебедів”. Так, світова фінансово-економічна криза кінця 2008 р. і анексія Росією частини території України 2014 не були включені ні в які моделі прогнозування, а тому ці моделі апріорі не могли правильно передбачити курс. І тому експортери, яких меншість, трохи більше заробили, а імпортери, яких більшість і до їх складу можна віднести населення, сильно втратили.

Якщо відволіктися від “чорного лебедя” і узагальнити, то курсові провали гривні сформували чітку думку, що в будь-якому випадку треба бігти з гривні й інвестувати в долар, що породило сьогоднішні розміри фінансової доларизації і створило стійку доларизацію менталітету.

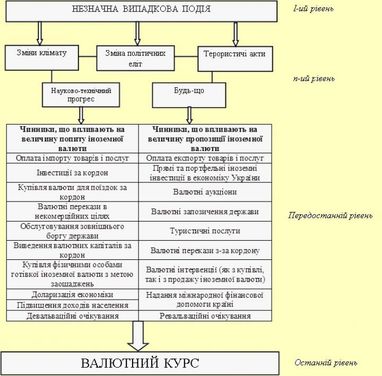

На малюнку нижче представлено, від чого залежить валютний курс.

Дивимося на малюнок знизу вгору. На останньому рівні представлено валютний курс як залежну змінну. На передостанньому рівні фактори впливу на курс згруповані, як фактори впливу на попит на іноземну валюту і на пропозицію іноземної валюти. Ці параметри найчастіше беруться економістами до уваги.

Незважаючи на те, що ці чинники впливають на валютний курс, що на них впливають свої фактори. Наприклад, політична ситуація в країні, загальноекономічна ситуація у країні, природні катаклізми, вихідні дні у США (Нацбанк часто цим пояснює недостатність валюти на ринку в окремі дні), надання того чи іншого острову статусу офшору, різкий стрибок замовних публікацій про девальвацію/ревальвацію курсу, необережні висловлювання вищого керівництва центрального банку, зміни валютного законодавства в сусідніх країнах і т. д.

Ми можемо спостерігати, які впливи відбулися в минулому, і припустити, що аналогічна ситуація буде відтворюватися в майбутньому. Але ми не можемо навіть приблизно гарантувати певну ступінь ймовірності. Адже на першому рівні може статися випадкова подія (наприклад, банкрутство банку Lehman Brothers), яке запустить свій ланцюговий сценарій подій.

Якщо по малюнку рухатися знизу вгору, то легко можна побачити, що зумовило вплив на валютний курс. Але якщо дивитися зверху вниз, то надскладно спрогнозувати, як будуть проходити імпульси і які вони спричинять зміни.

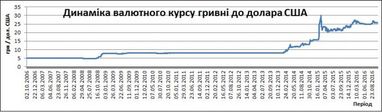

Більшість існуючих моделей прогнозування валютного курсу відштовхуються від його динаміки в минулому. Якщо подивитися на нижче представлений графік, то видно, що крива валютного курсу не має ніяких закономірностей. Рівна траєкторія не давала ніяких підстав думати, що відбудуться настільки сильні стрибки.

Звичайно, заднім числом досить легко обґрунтувати ті чи інші коливання. Однак аналіз економічної та ділової літератури показує, що фактори, які реально вплинули на курсову динаміку, зовсім не бралися до уваги економістами напередодні.

Так, у 2007 р. сальдо платіжного балансу характеризувалося профіцитом +9,9 млрд дол. США і економісти «не бачили» ніяких передумов, що 2008 рік складеться з дефіцитом -3,4 млрд дол. США. Ще влітку 2008 р. НБУ боровся з ревальваційним (!) тиском на гривню.

В 2012 р. дефіцит зведеного платіжного балансу склав 4.2 млрд дол. США, однак недолік пропозиції іноземної валюти не приводився у відповідність із попитом за рахунок девальвації. У 2013 р. ситуація була протилежною: платіжний баланс мав профіцит (2.0 млрд дол. США), однак на початку 2014 р. девальваційний тиск був колосальний. З позиції фундаментальної теорії це парадокс.

Так, на сьогодні зрозуміло, що дефіцит платіжного балансу в 2013 р. вирівнювався за рахунок золотовалютного запасу на догоду політичним цілям, а в 2014 р. сила політичних ризиків і нестабільності повністю знівелювала двохмільярдний профіцит платіжного балансу.

Що цікаво, що прогнози валютного курсу гривні робить НБУ, уряд, Міжнародний валютний фонд, першокласні міжнародні банки і вітчизняні фінансові установи, макроекономісти і вчені. Звичайно, ці пророцтва не є ідентичними, але на початку 2014 р. всі «прогнозисти» одностайно стверджували, що не бачать підстав для більш ніж 10% знецінення гривні. А вийшло 300%. Чого варта модель, яка дає похибку в 30 разів?!

Це переконує, що економісти можуть добре обґрунтувати причинно-наслідкові зв’язки в минулому, однак нездатні розраховувати майбутнього. (Хоча можуть вгадати). Спостереження минулого не дає ніяких підстав вважати, що так буде і в майбутньому. Більше того: досвід показує, що в майбутньому точно буде не так, але ніхто не знає як.

Ми приходимо до того, що бізнес-модель, яка заснована на прогнозуванні валютного курсу, є нестійкою. Незначна, рідкісна разова подія може повністю зруйнувати весь бізнес. Це так само справедливо і на рівні національної економіки.

У сучасному інформаційно-мережевому світі взаємний вплив одних факторів на інші постійно зростає. Це серйозно розширює коло факторів, що впливають на валютний курс. Будь-яка прогностична модель завжди ризикує, що результуючий фактор конкретного часового періоду не буде включений в розрахунки. Тому акценти зміщуються від визначення впливу фактора на курс, до визначення самого чинника. А така задача набагато складніша і має значно більший ризик хибного розв’язання.

Тому важливим завданням центрального банку є не проголошення курсових орієнтирів, а здійснення заходів щодо дедоларизації. Економіка, в якій частка валютних кредитів, валютних депозитів, угод, укладених в іноземній валюті незначна, не має залежності від курсових прогнозів. Адже таке господарство навіть при значних, неочікуваних несподіваних стрибках курсу не буде нести втрати, ціна помилки курсового прогнозу не буде такою драматичною.

На сьогодні потрібно не гнатися за точністю передбачення курсового співвідношення, а зменшувати роль іноземної валюти ділової активності економічних агентів. Національна валюта повинна витісняти іноземну у всіх сферах, по-справжньому виконувати роль грошей. Дедоларизована економічна система завжди буде більшн готова до прильоту «чорного лебедя» на валютний ринок.

Богдан Дуда, кандидат економічних наук, фінансовий публіцист

За матеріалами: Finance.ua

Поділитися новиною