451

Крістофер Дембік: Як може змінитися грошово-кредитна політика в деяких країнах ЄС і США після виборів

— Світ

Позиція центральних банків світу ясна: грошово-кредитна політика має бути підкріплена заходами податково-бюджетного стимулювання урядів. На щастя, історично низькі процентні ставки роблять це цілком можливою альтернативою.

Протягом минулих трьох місяців кілька центральних банків світу підкреслювали, що грошово-кредитна політика може лише виграти час, але потрібні й інші заходи. Примітно, що у своєму попередньому інформаційному листі Банк Англії показав, що грошовий мультиплікатор, який обґрунтовує інтервенцію центральних банків, не працює.

У сформованих обставинах хід тепер за урядами. Кардинально змінивши свою позицію, всі міжнародні організації, особливо Міжнародний валютний фонд і «Велика двадцятка», закликають збільшити обсяги державних витрат, щоб наблизити показники зростання до докризового рівня. Той факт, що бюджетні витрати стануть основним питанням на порядку денному для інвесторів у всьому світі, не підлягає сумніву.

Єдина можливість

Умови для збільшення державних видатків сьогодні дійсно дуже сприятливі. Економічний лібералізм, який сильно впливав на визначення політичного курсу протягом останніх тридцяти років, втратив свої позиції, коли вибухнула глобальна фінансова криза. З цього моменту перестала існувати панівна економічна ідеологія. Більше того, роль рейтингових агентств, які виступали в якості зберігачів загальноприйнятих бюджетно-податкових установок, втратила для інвесторів свою важливість.

Однак реальний стимул для збільшення державних витрат пов’язаний з історично низькими процентними ставками на фінансових ринках. Світові умови кредитування зараз одні з найліберальніших в історії: середня ставка дохідності за світовими державними облігаціями (з усіма термінами погашення) становить близько 0,9%, що набагато нижче десятирічного середнього показника, рівного 2,30%. В деяких випадках ситуація ще більш незвичайна, як, наприклад, у Німеччині, де понад 80% ринку державних облігацій має негативні ставки.

Європа: Кінець аскетизму і правилу трьох відсотків

Незважаючи на дуже слабкий інфляційний тиск, в поведінці населення і компаній не спостерігається змін, викликаних низькою інфляцією протягом тривалого періоду часу. В таких умовах податково-бюджетна політика може бути ефективною.

Європа не чекала дозволу від МВФ на здійснення податково-бюджетного стимулювання. У квітні 2015 року розпочалася реалізація плану Юнкера, і він рухається в правильному напрямку відтоді, як були затверджені проекти вартістю 20,4 млрд євро (одна чверть цієї суми призначена на підтримку малого бізнесу і початківців компаній), при цьому план фінансування, передбачений на три роки Інвестиційним комітетом Європейського фонду стратегічних інвестицій, становить 60 млрд євро. Однак поставлені спершу цілі щодо темпів розвитку не виконуються.

Тому, щоб прискорити процес, більше однієї третини країн ЄС нещодавно розпочали реалізацію або планують реалізувати ті чи інші податково-бюджетні заходи стимулювання вже в майбутні тижні (наприклад, Великобританія та Угорщина). Однак тільки три країни мають досить значні бюджетні кошти, щоб зробити це: Німеччина, Швеція і Австрія.

Вибори і референдуми, які пройдуть в найближчі місяці в Італії, Іспанії та Австрії, а в квітні 2017 року у Франції, неминуче підстьобнуть популізм і зменшать апетит до аскетизму (або бюджетно-податкової консолідації). На сьогоднішній день програми стимулювання в стилі Кейнса не прийняті, за винятком Великобританії, яка може вибрати стратегію витрачання коштів на інфраструктуру, щоб подолати невизначеність після референдуму про вихід Великобританії з ЄС.

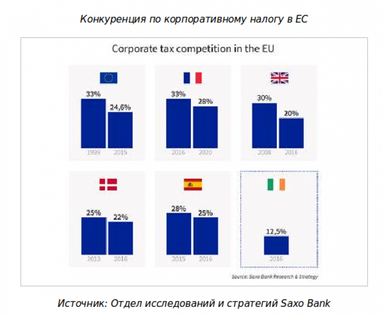

У більшості випадків заходи спрямовані, головним чином, на зниження податків для корпорацій, щоб запобігти делокалізації в Ірландію і стимулювати приплив інвестицій. Голосування Великобританії також було потужним короткостроковим каталізатором зниження податків у багатьох країнах.

Однак істотне зменшення податків чи надання податкових пільг населенню в цілях компенсації їх значного збільшення за останні роки і, цілком можливо, спрямування коштів малозабезпеченому населенню, як це відбувається в Японії, може відбуватися частіше ближче до дати виборів.

Повернення експансіоністської податково-бюджетної політики рішуче скасовує правило дефіциту 3%. Як говорить приказка, обіцянки пов’язують тільки тих, хто в них вірить. Італія, чий ВВП при постійних цінах не збільшився ні на йоту за останні 15 років, а також Іспанія і Португалія в 2016 і 2017 роках не можуть виконати свій план зниження дефіциту.

Що стосується Франції, то, враховуючи економічну програму основних кандидатів на пост президента країни з лівого і правого блоків, результат виборів у будь-якому випадку зруйнує обіцянку про 3% дефіцит, як траплялося й раніше, на початку двохтисячних років. У зв’язку з відсутністю в Європі скоординованої податково-бюджетної політики діє правило «кожен за себе».

Уряд США завмер в очікуванні ключових виборів

В цих дебатах про державні витрати явно відсутні Сполучені Штати Америки. Гідне поваги зростання економіки США і майбутні вибори президента не заважають податково-бюджетному стимулюванню.

Проте ми можемо з легкістю припустити, що, якщо їх виграє Хілларі Клінтон, вона не забуде скористатися податково-бюджетним важелем, якщо з’являться ознаки економічного спаду. Вона може черпати натхнення в пакеті стимулюючих заходів Білла Клінтона 1993 року, який дозволив США повернути економіку на правильний шлях розвитку.

Однак набагато складніше оцінити рішення, які може прийняти в цих же обставин Дональд Трамп. Його економічна платформа включає цікаві заходи, такі як зниження податку на прибуток корпорацій до 15%, але також і абсурдні і небезпечні пропозиції, як, наприклад, розрив існуючих торгових угод і накладення великих податків на імпортні товари.

Цей квартал стане можливістю знову обговорити роль стану економіки. На жаль, це дебати, які систематично втрачають свою значимість, оскільки вони знаходяться під тиском ідеології, в той час як чільну роль має відігравати прагматизм.

Державні витрати – це не погано, не добре, і, безумовно, це не чудодійний засіб, як показує приклад Японії. Їх ефективність залежить від економічного діагнозу та його реалізації. Однак добре те, що уряди в кінцевому підсумку не залишаться осторонь і що грошово-кредитна політика більше не замінює собою податково-бюджетну політику, як було з 2008 року.

Традиційно ці дебати відбуваються між великим і малим урядами, але ця опозиція не має сенсу в глобалізованому світі, де державі необхідно і далі регулювати фінанси і справлятися з проблемою зміни клімату. Швидше, нам варто говорити про розумний уряд: уряд, який використовує нові технології для зниження операційних витрат, який вирішує проблему зниження продуктивності і який розвиває реальну промислову політику, чого не було зроблено за останні 25 років у більшості багатих країн.

Моя рекомендація урядам: тримайтеся подалі від старомодного протекціонізму і зрозумійте, що підтримка галузей промисловості, які приречені на занепад, – це марна трата коштів і часу. Такі стратегії мають нульові шанси на успіх.

Крістофер Дембік, глава макроекономічних стратегій Saxo Bank

За матеріалами: Finance.ua

Поділитися новиною