1562

Банки із найбільшими та найгіршими кредитними портфелями (інфографіка)

— Кредит&Депозит

НБУ оприлюднив зведену фінансову звітність 101 діючого банку. Журналісти проаналізували показники та визначив основних лідерів та аутсайдерів фінансового ринку.

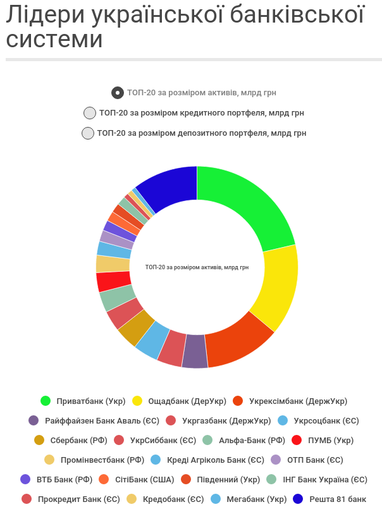

Згідно даних із квартальної консолідованої звітності, оприлюдненої Національним банком України, станом на 1 липня поточного року кредитний портфель банківської системи складав 666,1 млрд.

За період січень-червень 2016 року він скоротився на 10%, або 77,3 млрд грн. Третина цієї суми вийшла із ринку разом із 15 фінустановами, які НБУ відправив на ліквідацію за останні півроку, решта – через скорочення кредитування як такого.

Найбільше скорочення кредитного портфелю у корпоративному сегменті зазнав, як не дивно, український Приватбанк (-9,5 млрд) та, очікувано, банки із російським капіталом – Промінвестбанк, Сбербанк, ВТБ банк – сукупно мінус 12,5 млрд.

Роздрібне кредитування, окрім того ж таки Приватбанка (мінус 1,8 млрд), найбільше скоротили великі банки із західним капіталом. Так, портфель позик населення в ОТП банку скоротився за півроку на 2 млрд, в УкрСиббанку – на 1,7 млрд, в Райффайзен Банку Аваль – на 0,9 млрд.

Як пояснює старший аналітик компанії Dragon Capital Анастасія Туюкова, скорочення кредитного портфелю найбільшими банками країни частково пов’язана із вимогами центральних банків, як українського, так і європейського.

Так, наприклад, Приватбанк скорочував кредитування у відповідності до вимог НБУ, які регулятор встановив по відношенню до банків, які претендують на фінансову допомогу від нього. Банки, які зверталися до НБУ за кредитами рефінансування, відповідно до програми оздоровлення не мають права нарощувати кредитні портфелі зверх лімітів НБУ, до тих пір поки не повернуть кошти державі.

У Приватбанка, який лишається абсолютним лідером по розміру кредитного портфелю, саме така ситуація. Фінустанова за 2014-2015 роки отримала від НБУ майже половину усіх виданих регулятором стабілізаційних кредитів. Мова йде про 30,5 млрд. З початку 2016 року Приватбанк перерахував НБУ близько 8 млрд у рахунок погашення заборгованості (враховуючи відсотки по кредиту), ще близько ₴2 млрд – у минулому році.

«Що стосується дочірніх структур європейських банків, то вони мають виконувати вимоги Європейського центрального банку щодо капіталізації банківських груп. Один із методів – знизити активи у регіонах», – каже Туюкова. Так як Україна поки не в пріоритеті, то саме тут європейські групи не прагнуть нарощувати кредитування.

Російські банки потрапили у коло аутсайдерів через політичні мотиви та консервативну політику материнських структур щодо подальшого розвитку бізнесу в Україні. Як каже Туюкова, фінустановам складно нарощувати портфелі оскільки населення часто не хоче погашати заборгованість через російське походження банків, бізнес – через його концентрацію в Криму і на Донбасі, адже саме там переважно кредитували ці банки.

Плюс до того спостерігається скорочення депозитного портфелю – в російські банки населення не несе гроші, а отже у фінустанов виникають додаткові складнощі із пошуком фондування, яке можна направити на видачу нових кредитів.

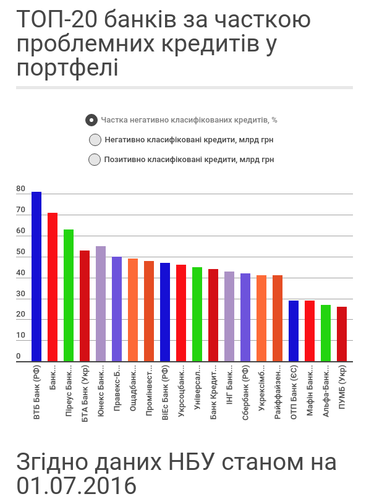

Усе разом суттєво погіршило якість кредитного портфелю фінустанов. Так, наприклад, згідно звіту НБУ щодо фінансової стабільності, по результатах стрес-тестів регулятор констатував 53% проблемних кредитів у портфелі банків.

І найбільше, як показує фінзвітність, наразі тут має проблеми «донька» російського ВТБ банку. Частка проблемних активів фінустанови виросла до 81%. До проблемних кредитів відносяться безнадійні і проблемні заборгованості. До останніх включаються не лише прострочені кредити, але й кредити, по яких у позичальників є суттєві проблеми. Коли заборгованість ще частково погашається, але по-факту вони вже навряд виплатять тіло кредиту повністю.

«ВТБ банк постраждав від кризи, плюс вони оцінили свої можливості стягувати кредити в судах і іншими методами роботи із кредитною заборгованістю, і зрозуміли, що перспективи у них не дуже хороші. Тому і відобразили таку високу частку поганого банку», – каже Туюкова.

До реальних проблем, пов’язаних із погіршенням платіжної дисципліни клієнтів банків, додався ще й чисто технічний фактор – девальвація гривні. Після переоцінки старих проблемних валютних кредитів по новому курсу технічно збільшилася заборгованість по таких позиках у три рази.

Найбільш проблемними були кредити в інвалюті, особливо іпотечні, які видавалися до 2009 року. У деяких банків досі великі портфелі таких позик. До нових проблем експерти відносять, наприклад, валютні корпоративні позики, видані експортерам, орієнтованим на Росію. Після того, як РФ ввела санкції проти українських підприємств, і останнім довелося переорієнтовувати своє виробництво на інші ринки збуту, у експортерів виникли складнощі із можливостями обслуговувати свої кредити.

Леся Виговська

За матеріалами: НВ

Поділитися новиною