1877

Що буде з валютними іпотечними кредитами

— Кредит&Депозит

Цього тижня парламент розпрощався з документом, який мав вирішити долю іпотечних позичальників по всій країні. Закон «Про реструктуризацію зобов’язань за кредитами в іноземній валюті» було скасовано 27 січня. Раніше на цей документ наклав вето президент.

Відповідно до вимог НБУ і МВФ, банки і так повинні постійно збільшувати свій капітал, а реструктуризація іпотеки спричинила б додаткові витрати для фінансових установ. Зазначимо, мова йде насамперед про установи з іноземним капіталом − про великих іноземних інвесторів, не допустити виходу яких розраховують і НБУ, і парламент, і президент.

Відповідно до Базеля III, до всіх банків з європейською юрисдикцією застосовуються посилені вимоги стосовно докапіталізації. Особливо жорстко європейський фінансовий регулятор дивиться на банки, що працюють у країнах Східної Європи, таких як Болгарія, Україна, Польща. Це вже стало причиною виходу з нашої країни деяких європейських банківських груп, і бажання піти − майже у всіх, хто ще залишився.

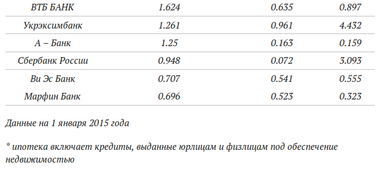

Ті, хто планують затриматися на ринку, тримають великі портфелі валютних кредитів та іпотеки. На 1 грудня 2015 року портфель кредитів, виданих фізособам у валюті, у всіх банків країни становив 75 млрд гривень. Іпотечний портфель (як гривневі, так і валютні) по банківській системі перевищував 77 млрд гривень.

Вважається, що основним противником масової реструктуризації боргів є МВФ. Проте ні з боку НБУ, ні з боку Мінфіну не надійшло розумних пропозицій щодо вирішення цієї проблеми.

«НБУ від вирішення проблем іпотеки усунувся, тоді як потрібно було його шукати. Регулятор мав заздалегідь передбачити цю проблему. Якщо не регулятор − то, принаймні, Асоціація банків, − уточнює екс-член Ради НБУ Василь Горбаль. − Хоча іноземні банкіри, заходячи на ринок України, розуміли, куди вони заходили. Але компроміс шукати необхідно».

Банкіри визнають, що якийсь законодавчий рецепт все одно необхідний. «Банку і клієнтові необхідно знайти компромісне рішення щодо курсу, терміну реструктуризованого кредиту, відсоткової ставки в гривні, яке влаштувало б обидві сторони. В умовах кризи, при нинішній девальвації національної валюти, падінні цін на нерухомість ми розуміємо, що без законодавчого врегулювання на рівні окремих гравців ринку вирішити проблему валютних кредитів буде вкрай складно», − пояснює заступник директора з питань простроченої заборгованості Укрсиббанку BNP Paribas Group Тарас Блощаневич.

На думку банкіра, банківська система, НБУ, НАБУ ініціюють низку кроків для вирішення даного питання. «Тільки держава своїми конкретними діями може допомогти вийти з ситуації, що склалася. При цьому не менш важливо враховувати інтереси тих громадян країни, які або не користувалися кредитами, або брали кредити в національній валюті. Так, прийняття економічно необґрунтованих законів може спричинити збитки банківської системи і, як наслідок, неможливість частини банків виконати свої зобов’язання перед вкладниками. А це, у свою чергу, може негативно вплинути на економіку країни в цілому», − пояснює Блощаневич.

Він нагадує, що реструктуризація призводить до додаткових збитків, а оптимальної схеми реструктуризації, яка б влаштувала і банк, і позичальника, досі не знайдено. Свій рецепт реструктуризації був в Угорщині, яка, до речі, теж співпрацювала з МВФ, прийнявши рішення реструктуризувати іпотеку. Однак цей варіант, на думку банкірів, для України не підходить.

Перелік причин, чому угорський сценарій для України непридатний, озвучив голова правління ОТП Банку Тамаш Хак Ковач: «Наприклад, угорська економіка та її банківська система істотно зміцнилися в період між 2009 і 2015 роками, і більше не були настільки чутливими до ринкових потрясінь, і могли пройти через необхідну конвертацію».

Між іншим, ці установи досить впливові в Європі, від якої Україна просить як продовження санкцій проти Росії, так і допомоги у війні й розвитку економіки. Наприклад, Жан Лем’єр, глава BNP Paribas − колишній глава Європейського банку реконструкції та розвитку і колишній директор казначейства Франції. «Як Петро Порошенко буде розмовляти з президентом Франції Олландом, якщо Жан Лем’єр поскаржиться на події в Україні?» − запитує один із співрозмовників Forbes.

Голова правління Укрсоцбанку Тамара Савощенко вважає, що проблема іпотеки в Україні потребує комплексного вирішення.

«Банки-власники іпотечних портфелів в іноземній валюті не чекають готового рецепту ззовні, а активно працюють із позичальниками щодо врегулювання проблеми, пропонуючи різні програми реструктуризації. Якщо говорити про вирішення проблеми в комплексі, необхідно узаконити спеціальні умови (прощення частини боргу) для соціально незахищених позичальників та інших категорій громадян, які можуть претендувати на такі спеціальні умови (наприклад, учасники бойових дій у зоні АТО), скасувати податкові зобов’язання за сумою прощення боргу як для позичальника, так і для банку», − підкреслює Савощенко.

Також, за словами Савощенко, необхідно зняти мораторій на звернення стягнення на предмет іпотеки: «Наявність такого мораторію насамперед допомагає несумлінним позичальникам, які просто не хочуть ні платити, ні домовлятися про реструктуризацію».

На думку Forbes, насамперед потрібно надати банкам можливість вирішити питання зі злісними неплатниками, які розглядали іпотечне кредитування як інвестиційну діяльність, але, купивши кілька квартир, відмовляються платити за рахунками. Коли цю групу неплатників буде виділено із загального масиву утримувачів валютної іпотеки, можна буде пропонувати поетапне вирішення питань з рядовими клієнтами.

Маргарита Ормоцадзе

За матеріалами: Forbes.ua

Поділитися новиною