2063

Заповітні три букви: чи вплине зниження ЄСВ на обілення зарплат?

— Казна та Політика

Прийняті зміни до Податкового кодексу України дозволили знизити податковий тиск на фонд оплати праці в середньому з 55% до 38,4%. Але цього все одно недостатньо для припинення масштабної практики виплати зарплат в конвертах.

У 2015 році українська влада вперше за довгі роки зробили давно обіцяний крок щодо зниження податкового навантаження на зарплатний фонд. Сьогодні, схоже, навіть найменш занурений в інформаційні потоки українець знає, що єдиний соціальний внесок (ЄСВ) знижений з 36,76-49,7% до єдиної ставки 22% (платить роботодавець), а нарахування для працівника в розмірі 3,6% скасовані.

Правда, багаторічні обіцянки знизити ставку єдиного соціального внеску до 10-15% так і не здійснилися. Більше того, Міністерство фінансів “в штики” зустріло пропозицію громадськості знизити єдиний соціальний внесок до 10%, хоча тільки такий радикальний крок знижував навантаження на фонд оплати праці настільки, що робив майже безглуздими витрати на “виведення у готівку” для виплат заробітних плат у конвертах. Фінансове відомство лише до 2018 року пообіцяло скасувати ЄСВ зовсім, проте ця ініціатива ніде в прийнятому законодавстві не закріплена. Так що її можна вважати новорічним побажанням Мінфіну самому собі.

Слід також пам’ятати, що в Україні на 2016 рік зберігається військовий збір у розмірі 1,5%, а ставка податку на доходи фізичних осіб (ПДФО) змінюється з 15/20% на єдині 18%.

Багато аналітиків часто припускаються помилки, просто арифметично складаючи ставки. Таким чином, 41,5%, які вийшли у багатьох як нібито новий відсоток відрахувань – це неправильна відповідь.

Перш за все слід пам’ятати про те, що в країні існує мінімальна неоподатковувана пільга, яка складає половину мінімальної зарплати. Сьогодні вона становить 689 гривень. Також важливо враховувати, що є нарахуваннями на фонд оплати праці, а що утримується з неї. Таким чином, для середньої заробітної плати в країні (за останніми даними Держстату, вона становить 4062 гривні) рівень оподаткування становить з 1 січня 2016 року 38,4%. При такому розмірі окладу підприємство повинне буде виплатити на руки працівнику 3394 гривні і сплатити податків (включаючи соціальний внесок) на суму одна тисяча п’ятсот шістьдесят два гривні.

Між Норвегією і Данією

Згідно зі звітом Організації з економічного співробітництва та розвитку (ОЕСР), середній показник податкового навантаження на одного працівника в країнах-учасницях в 2014 році становив 36%. Найвищий показник виявився в Бельгії (56%), найнижчий – в Чилі (7%). Найвищі податки на доходи фізосіб – у Данії (35,6%), найнижчі – у Південній Кореї (4,6%), а в Чилі їх зовсім немає. Серед усіх країн ОЕСР рекордний показник ставки соціальних зборів у Франції – він досягає 38,5%. Слід звернути увагу, що майже в половині країн поріг ставок не перевищує 20%.

Звичайно, серед країн-членів ОЕСР найбільш високі податки на зарплату властиві старим членам ЄС. Однак це не скандинавські країни з їх соціалізмом. Найбільше держава збирає з фондів оплати праці в Бельгії, Німеччині, Австрії, Франції та Італії. Цікаво, що в числі країн з високим податковим навантаженням виявилася одна колишня країна соцтабору – Угорщина, в якій дуже високі збори до соціальних фондів.

Радикально відрізняються від решти країн ЄС Мальта та Ірландія – сукупне податкове навантаження на одного працівника тут нижче 30% з урахуванням соціальних відрахувань.

Середня ефективна ставка, яку щорічно розраховує Єврокомісія, в період 2002-2012 зросла на 0,6 п.п. і досягла 36,1%, що порівнянно із середнім показником ОЕСР. У нещодавно опублікованій Стратегії “Європа 2020” експерти Єврокомісії приходять до висновку, що навантаження на фонд оплати праці в країнах ЄС занадто велике. У розділі “Податкове навантаження на працю” вони рекомендують переходити від оподаткування праці до інших податків, тому що занадто високі ставки негативно відбиваються насамперед на некваліфікованій робочій силі з низькими доходами. На думку Єврокомісії, фокус на оподаткуванні зарплат створює для цієї категорії проблеми на ринку праці: найнижчий рівень працевлаштування, за статистикою, в Словаччині, Литві, Чехії, Польщі, а також у Бельгії, Греції та Італії. Звичайно, це не говорить про те, що некваліфіковані працівники не використовуються – це говорить про те, що вони не реєструються офіційно.

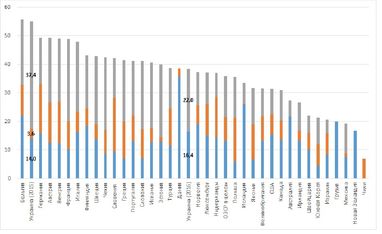

А що ж Україна? Раніше в списку з трьох десятків країн наша держава перебувала на другій (мало почесній в даній ситуації) позиції. З 2016 року Україна опиняється в середині списку, поруч з Норвегією та Данією. Щоб опинитися поряд з Грузією та Ізраїлем, ставки податків на зарплату треба знизити ще на 15 процентних пунктів.

Рівень оподаткування заробітних плат у різних країнах світу,%

Джерела: Організація економічного співробітництва та розвитку, Міністерство фінансів Украіни

Перерозподіл навантаження і бруттизація зарплат

Слід розуміти, чому пручається Мінфін. У 2016 році дотації з держбюджету на адресу Пенсійного фонду України зросли з 95 до 145 млрд гривень.

Звичайно, ОЕСР, і ЄС об’єднують найбільш економічно розвинені країни, і система соціального страхування там побудована зовсім на інших принципах. В Україні Пенсійний фонд виконує розподільчу функцію, не акумулює кошти, не має накопичень і безпосередньо залежить від бюджету – навіть при високих ставках ЄСВ він не був здатний впоратися з дефіцитом. Тому головним каменем спотикання залишається пошук компенсаторів, які дозволять згладити ефект зниження ставок. У своїй Стратегії Єврокомісія запропонувала країнам-членам ЄС в якості компенсаторів підвищити енергетичні та екологічні податки і паралельно працювати над підвищенням податкової дисципліни. ЄС бачить потенціал у перерозподілі тягаря на користь податків на споживання, в Україні теж пішли цим шляхом, підвищивши ренту на видобуток копалин, а також обклавши податками житлову нерухомість, автомобілі та роздрібну торгівлю.

Один з варіантів, який обговорювався, – збільшення бази за рахунок бруттизації зарплат: соціальний внесок ліквідується, а на суму, яка раніше сплачувалася в бюджет, збільшується заробітна плата співробітника, відповідно збільшується і база для нарахування ПДФО. За розрахунками Мінфіну, для ліквідації ЄСВ без втрат для бюджету ставка прибуткового податку мала б становити 40% на суму до 20 мінімальних заробітних плат і 20% на суму, що перевищує 20 мінзарплат. Це значно спростило б адміністрування і дозволило б скоротити чисельність Державної фіскальної служби, але не вирішило б проблему тінізації, оскільки ставка залишалася б високою.

Звучали також пропозиції завдати рішучого удару по підприємцях, які знаходяться на спрощеній системі оподаткування, запропонувавши їм ставку єдиного податку на рівні, порівнянному з податком на прибуток та прибутковим податком, тобто 20%. Проте Мінфін вчасно усвідомив, що така пропозиція призведе лише до масового уникнення реєстрації сотнями тисяч “спрощенців”. У підсумку обмежилися скороченням максимального обороту третьої групи з 20 до 5 млн гривень, а також підвищенням на один процентний пункт ставки сплачуваного податку – до 3% за умови сплати ПДВ і 5%, якщо ПДВ не сплачується.

Звичайно, потенціал тіньової економіки в Україні величезний в плані податкових надходжень до бюджету. Міністерство економічного розвитку і торгівлі офіційно оцінює рівень тіньової економіки на рівні 42% ВВП. Міністерство фінансів навіть вивело співвідношення загального фонду оплати праці до ВВП – воно склало 19,4%. Спираючись на дані МЕРТ, чиновники Мінфіну зробили висновок, що річний обсяг нелегальної заробітної плати становить 175 млрд гривень. Так, при детінізації на рівні 25% бюджет отримує додаткові як мінімум 13 млрд гривень надходжень ПДФО вже в перший рік реформи.

Однак фінансове відомство воліє не враховувати детенізаційний ефект. Можливо, правильно робить. Експеримент 2015 року, який дозволив при збільшенні зарплат і дотриманні ряду інших умов застосувати знижувальний коефіцієнт 0,4 до ставки ЄСВ, провалився. Компаній, які відповідали цим критеріям і при цьому ризикнули в період невизначеності на нього піти, виявилося дуже небагато. Тим не менш, за оцінками того ж Міністерства фінансів, внаслідок експерименту зарплата зросла на 14 млрд гривень, що може дати в наступному році додаткові 4 млрд гривень надходжень ПДФО. Як мінімум, ця сума говорить про те, що зниження навантаження спричиняє підвищення бази, і потенціал детінізації ігнорувати не варто.

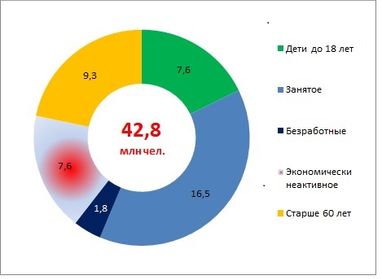

Структура населення України, млн. осіб

Джерело: Держстат

Але нинішнього зниження податкового навантаження на заробітні плати для цього недостатньо. Тому фінансовій владі України треба зважитися на подальші обрізання ставок податків, паралельно докладаючи зусилля з розширення податкової бази. Іншими словами, платити податки повинні всі, але потрошку. Варто нагадати, що сьогодні в Україні, за даними Держстату, з 26 млн осіб населення працездатного віку 9,4 млн осіб податків не платять (і це не тільки безробітні та студенти). Це той самий резерв, про який кожного разу “під ялинку” згадують в уряді.

Андрій Блінов, Марія Стасенко

За матеріалами: Діло

Поділитися новиною