2305

Олександр Лактіонов: Нова планка для Газпрому: «нижче плінтуса»

— Енергетика

Схоже поганий стан справ Газпрому вже неможливо приховувати: мінус 36 млрд.куб.м поставок і як мінімум $ 13 млрд. втраченої вигоди, падіння видобутку на 18% і стрімке піке в рейтингу Platts з 4 на 43 місце. І це ще не кажучи про несприятливу кон’юнктуру та її наслідки. За останні 2 роки позиції компанії суттєво похитнулися: Традиційно захоплена риторика офіційних спікерів про чергові успіхи монополіста, всупереч усьому і незважаючи ні на що, яка домінувала в інформаційному просторі, змінюється. Приховувати далеко не краще становище справ і фінансового стану вже не представляється можливим, однак по-своєму інтерпретувати або засекретити дані цілком під силу. Але шила в мішку не сховати…

Менше можна, більше ні-ні

«Газпрому» як мінімум рік належить чекати хороших новин, тому поки все погано, – це однозначно, стабільно і передбачувано на найближчу перспективу.

Внаслідок падіння світових ціна на нафту, до яких були прив’язані всі контракти «Газпрому», і втрати позицій на ринках, аж до втрати самих ринків, в т.ч. прибалтійських країн ЄС, України, Румунії загальною ємністю понад 50 млрд. куб. м, російська компанія впевнено втрачає позиції.

За останні 4 роки Газпром втратив як мінімум 35,6 млрд.куб.м поставок (оціночно сумарно $12,6 млрд.), в т.ч. 26,3 млрд. куб. м – на ринках країн СНД і Балтії, 9,3 млрд. куб. м – Центральної та Східної Європи. Позиції держмонополії трохи вирівнялися завдяки перевіреним партнерам з країн Західної Європи, що допомагають реалізовувати нові російські проекти в Європі (Північний і Турецький потоки), які за цей період усереднено приростили 6 млрд.куб.м.

Як видно, лише за рахунок своїх дочірніх підприємств у Західній Європі, насамперед, що міцно закріпилися в Німеччині (не менше 10 компаній) і близько 20 в країнах Центральної та Східної Європи, які більш-менш стабільно вибирають російський газ, Газпрому навряд чи вдається зберігати стабільно високі обсяги експорту. У порівнянні з попереднім роком країни цього регіону знизили поставки на 9 млрд. куб. м, однак у порівнянні з періодом 2011-2012 р навіть трохи наростили на 6-12 млрд. куб. м.

Водночас як інші регіони, які імпортують газ РФ, стабільно знижують залежність від нього. Так, поставки газу в країни пострадянського простору і Балтії стабільно і істотно знижуються з 2011 по 2014 рр. з 71 до 45 млрд.куб.м/рік. Насамперед за рахунок України, яка за 2011-2014 рр. скоротила імпорт російського газу з 40 до 14,4 млрд.куб.м (по 2015 року близько 6 млрд.куб.м) і країн Балтії.

За аналогічний період країни Центральної та Східної Європи знизили імпорт газу з РФ з 38 до 29 млрд.куб.м. Найбільше зниження показали Румунія з 2,8 до 0,33 млрд.куб.м, Словаччина з 5,9 до 4,4 млрд.куб.м, Чехія з 7,6 до 4,7 млрд.куб.м.

Згідно з прогнозом Газпрому станом на жовтень, за 2015 компанія все ще розраховує продати 158 млрд.куб.м (проти 163 млрд.куб.м, тобто 45 + 118 млрд.куб.м, див. Рис.1 ). З урахуванням зниження поставок в Україну та ін. країни торішня цифра буде на 10 млрд.куб.м нижче. Для порівняння, у квітні-червні аналогічний показник прогнозувався на рівні до 152-155 млрд.куб.м. Експорт газу в цілому по групі «Газпром» прогнозувався на рівні 165-167 млрд.куб.м, що стане можливим знову ж таки, завдяки партнерам Газпрому в Західній Європі.

Минулі роки стратегія Газпрому на внутрішньому ринку будувалася виходячи з принципу скорочення постачань споживачам РФ, тому більш високу ціну і стабільність поставок пропонували європейські клієнти. У наслідок цього за 2011-2014 рр. постачання газу споживачам РФ знижувалися з 323 до 255 млрд. куб. м. Терплячий споживач мабуть з розумінням ставився до формування одного з найбільших джерел наповнення бюджету (доходів від продажу вуглеводневої сировини) іноді навіть на шкоду вітчизняним споживачам. Тепер, в умовах зниження цін і попиту на газ, складності утримування рівня його видобутку на минулих рівнях (тому його просто кудись потрібно утилізувати, в той час як додаткової інфраструктури немає, а через Україну не хочеться) «удар» мабуть прийдеться на російського споживача, який сприймає будь-яку ініціативу керівництва країни.

Таким чином, у найближчі 2 роки слід очікувати зростання внутрішніх поставок Газпрому і споживання газу в РФ (наприклад, до рівня аналогічних показників 2013 280 і 456 млрд.куб.м відповідно), яке супроводжуватиметься традиційно позитивними новинами про успішну газифікацію міст.

З лідерів галузі в «інші надрокористувачі»

Поки йде нав’язування нових газопровідних проектів для постачань до Європи все того ж російського газу, а також проектів доставки газу з РФ до Китаю, світова кон’юнктура і як наслідок виробничі показники «Газпрому» – показують спадний тренд. В результаті чого їх зовсім засекретили.

Ще на початку 2015 ситуація для Газпрому вимальовувалася невесела. У лютому «Газпром» знизив прогноз з видобутку газу до 2020 р до 490-550 млрд.куб.м, хоча за 2014 добув 443,884 млрд.куб.м, а в 2015 р ставив планку в 485 млрд.куб. м.

З липня 2014 по червень 2015 (12 місяців поспіль) видобуток Газпрому стабільно падав. Максимум падіння був зафіксований у вересні 2014 (-22,9%). Значно скоротився видобуток в травні 2015 – на 18,8%, у червні 2015 – на 18,13%.

За 5 місяців 2015 р. Газпром добув близько 174 млрд.куб.м, що могло свідчити про вихід на показник близько 420 млрд.куб.м за результатами всього 2015 року.

У липні 2015 щомісячна статистика Росстата по промисловому виробництву РФ вже не містила інформації про видобуток природного газу в країні. А в серпні ЗМІ, зокрема агентство Інтерфакс, скаржилися, що починаючи з 2-го квартал 2015 дані про видобуток газу Газпромом пропали із зведень Центрального диспетчерського управління паливно-енергетичного комплексу (ЦДУ ПЕК). У галузевій статистиці найбільша газова компанія стала називатися одними з «інших надрокористувачів».

Ціна «Газпрому»: все нижче, і нижче, і нижче…

«Газпром» змушений знижувати ціну на свій газ для Європи до мінімального за 11 років рівня.

Нинішня світова кон’юнктура на вуглеводні не залишає шансів Газпрому поправити положення протягом короткострокового періоду, тому вже зараз на тлі цін попередніх років $400-500/тис.куб.м необхідно буде стримати апетит і задовольнятися його вартістю в рази менше попередньої, що також вплине на можливості реалізації чергових мега-проектів РФ.

Нинішня світова кон’юнктура на вуглеводні не залишає шансів Газпрому поправити положення протягом короткострокового періоду, тому вже зараз на тлі цін попередніх років $400-500/тис.куб.м необхідно буде стримати апетит і задовольнятися його вартістю в рази менше попередньої, що також вплине на можливості реалізації чергових мега-проектів РФ.

Середньозважена ціна експорту газу Газпрому в європейське далеке зарубіжжя в 2014 р склала $345,37/тис.куб.м, що на $ 37,19/тис.куб.м (-9,7%) нижче, ніж у 2013 році.

За даними Газпрому, середньозважена ціна поставки газу в далеке зарубіжжя в 2015 р складе близько $ 238 дол.США, При цьому ціна на газ буде залежати від поточних нафтових котирувань і цін газових торгових майданчиків, де ціни утримуються на низькому рівні.

Згідно з проектом власного бюджету, «Газпром» запропонує європейського ринку в 2016 р газ по $199 / тис.куб.м. Цей рівень стане мінімальним за останні 11 років для країн регіону «Далекого зарубіжжя» (тобто країн Західної, Центральної та Східної Європи), з незрозумілих причин включає навіть Туреччину, але як і раніше без Прибалтики, якому заплановано поставити 114,6 млрд.куб.м (проти 159,4-163 млрд.куб.м поставлених в 2015 р). Для Молдови 3,2 млрд.куб.м планується продати в 2016 р по $ 253 / тис.куб.м. Україні Газпром планує продати 10 млрд.куб.м за середньою ціною $146,47/тис.куб.м. З урахуванням нинішніх реалій (обсягів поставок російського газу в Україну в 2015 р на рівні близько 6 млрд.куб.м, і політичних відносин) обидві цифри не виглядають реальними. Однак ця кон’юнктура робить їх цілком обгрунтованим бажанням Газпрому і кон’юнктури, відповідно.

Білорусь, отримувала в 1-2 кварталі російський газу по $ 139/тис.куб.м, має шанс до кінця 2015 р отримати ціну близько $ 115 тис.куб.м. Таким чином, ціна для Білорусі максимально наблизиться до рівня собівартості доставки російського газу до кордону ЄС.

У вересні 2015 Мінекономіки РФ запропонувало вкрай песимістичне бачення майбутнього газової галузі на найближчі роки. На тлі того, що нафтові ціни до 2018 р не піднімуться вище $60/барель для сорту Urals, експорт газу Газпрому йтиме також за рекордно низькими середніми цінами – $162-194/тис.куб.м.

Світове «визнання» спіткало як цунамі

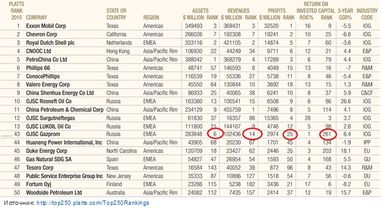

Вперше за останні кілька років “Газпром” не увійшов до топ-10 провідних світових енергетичних компаній за версією Platts. У новому щорічному рейтингу 2015 компанія опустилася з 4 на 43 місце.

Перші три позиції в рейтингу як і раніше займають ExxonMobil, Chevron і Royal Dutch Shell.

У першій десятці вдалося втриматися лише компанії «Роснефть» (10 місце). Російський «ЛУКОЙЛ» опустився з 7 на 13 місце, «Башнефть» з 67 на 101 місце. “Сургутнафтогаз» – єдина компанія з РФ, що поліпшила свої результати зрозуміти з 18 та 12 місце.

У першій десятці вдалося втриматися лише компанії «Роснефть» (10 місце). Російський «ЛУКОЙЛ» опустився з 7 на 13 місце, «Башнефть» з 67 на 101 місце. “Сургутнафтогаз» – єдина компанія з РФ, що поліпшила свої результати зрозуміти з 18 та 12 місце.

Рейтинг Platts 250 це щорічне дослідження фінансової продуктивності глобальних енергетичних підприємств, яке проводиться однойменною компанією за допомогою оцінки діяльності за чотирма ключовими показниками: вартості активів (assets), доходів (revenues), прибутку (profit) і повернення на вкладений капітал (return on invested capital , ROIC). Значення саме останнього показника відіграло драматичну роль для позицій Газпрому в рейтингу 2015 року.

Джерело: http://top250.platts.com/Top250Rankings

Нинішнє становище російського газового монополіста – є наслідком проблем, накопичення яких тривало протягом останніх як мінімум 5 років, але навмисно і ретельно приховувалося завдяки власній плутанині та класифікації регіонів і маніпулювання цифрами, неконструктивної позиції щодо встановлення цін на російський газ для зарубіжних споживачів, і кон’юнктурі світового ринку, яка сприяє збільшенню ситуації і новим рівням зниження.

У нинішніх реаліях порятунок для Газпрому бачиться лише в реалізації планів закріплення своїх позицій на заздалегідь підготовлених європейських ринках, передусім Німеччини та Австрії, для впливу на європейські спотові ціни (на хабах NCG, Gaspool, CEGH).

Офіційну легенду, що аргументує подібні дії забезпечують плани стратегічного партнерства та обміну активами Газпрому з Wintershall і OMV, які грунтуються на суттєвому зростанні потреби в газі, а також необхідності забезпечення безпеки поставок в Європу шляхом будівництва нових трубопровідних проектів для додаткових поставок російського газ до ЄС.

Як перше, так і друге ну дуже сумнівно.

Олександр Лактіонов,

кандидат наук, експерт в області енергетики

кандидат наук, експерт в області енергетики

За матеріалами: Файненс.ЮА

Поділитися новиною

Також за темою

Скільки коштує підготувати енергосистему до зими: реальні цифри та прогнози фахівців

Літні подорожі під загрозою: у ЄС стрімко закінчується авіапальне

У Каліфорнії відкрили хаб із 40 зарядками для електромобілів та сонячними панелями

Блокування Ормузької протоки США може призвести до зростання цін на нафту

Одна з країн майже не відчула удару енергетичної кризи: як їй це вдалося

Дизель може подорожчати до 100 грн за літр! Коли ціни відкотяться назад