295

Велика приватизація відкладається

— Казна та Політика

Продаж великих держоб’єктів перенесено на січень-лютий 2016 року.

Планувалося, що це відбудеться в 2015 році, але позиція Фонду держмайна змінилася. Сталося це відносно недавно.

“У серпні нам потрібно було зробити вибір: або виконати бюджет, але проводити приватизацію за старими правилами, або відкласти її, провести зміни і вже тоді організувати все прозоро”, – заявив глава ФДМ Ігор Білоус.

Фонд вибрав другий варіант.

У 2015 році він має намір обмежитися продажем “Президент готелю” та інших дрібних об’єктів. Можливо, вийде запустити кілька голландських аукціонів – продажів нерентабельних активів за понижувальною ціною.

Що не продано в 2015 році? Одеський припортовий завод і ТЕЦ.

Підсумок відкладеної приватизації – невиконана стаття доходів у бюджеті на 17 млрд грн. Правда, до цього фонд може поставитися по-філософськи – не вперше.

ОПЗ не можуть скласти ціну

Поки поведінку уряду по частині приватизації викликає безліч питань. Спочатку Кабмін узяв курс на активний розпродаж держмайна, а тепер робить усе, щоб її пригальмувати.

У якійсь мірі це логічно. Запустити приватизацію за новими правилами на даний момент неможливо – їх просто немає. Нова нормативно-правова база, що дозволяє запустити продаж великих держактивів, так і не з’явилася. Законопроекти, порядки, методології оцінки не прийняті.

Проекти цих документів курсують десь у надрах міністерств. Та ж доля спіткала списки об’єктів, що підлягають і не підлягають приватизації. З кожним місяцем ці папери множаться. Деякі з них з’являються в парламенті. Найсвіжіший законопроект про продаж об’єктів АПК з’явився там недавно.

Паралельно у Фонді держмайна та Мінекономіки йде якийсь законотворчий процес. Правда, йде він злегка неузгоджено і постійно впирається в політичні розклади. Все це призводить до не зовсім зрозумілих маневрів з держактивами і втрати часу.

На прикладі ОПЗ це виглядає так: спочатку уряд вирішує піти за чинною процедурою і оцінює 5% ОПЗ 450 млн грн для продажу на біржі “Перспектива”. Потім прем’єр скасовує це рішення і доручає розробити нову методологію оцінки.

Причина – занижена вартість об’єкта, отримана при оцінці за старою процедурою. Кажуть, вона не влаштувала Арсенія Яценюка. Фонд розраховує, що початкова вартість ОПЗ складе 577 млн дол, і в процесі торгів виросте.

Причина – занижена вартість об’єкта, отримана при оцінці за старою процедурою. Кажуть, вона не влаштувала Арсенія Яценюка. Фонд розраховує, що початкова вартість ОПЗ складе 577 млн дол, і в процесі торгів виросте.

Норма про обов’язковий продаж дрібних пакетів акцій через біржу вводилася для запуску фондового ринку. Очікуваного ефекту не відбулося. З погляду приватизації це не найвигідніший спосіб продажу держмайна.

Якщо мова йде про контрольний пакет великого активу, стратегічному інвесторові набагато цікавіше купити його цілком.

ОПЗ позбавлять боргів?

Основна інтрига закрутилася навколо умов, за якими буде продаватися завод. Поки вони готуються. Тим не менш, як раніше писала ЕП, основні з них проглядаються в різних законопроектах уряду.

Законопроектів багато, і який з них буде прийнятий, незрозуміло. Втім, Кабмін пише одне і те ж в усіх своїх документах. Мова йде про недопуск до конкурсу громадян Росії і обов’язкове розкриття бенефіціарів.

Днями стали відомі нові подробиці. Традиційно в умовах приватизації новий власник зобов’язується інвестувати певні суми протягом певного періоду.

“У планах щодо ОПЗ – відійти від конкретних сум і прописувати в якості інвестзобов’язань обсяг робіт, які повинен виконати новий власник. Це пов’язано з валютними ризиками. Звідки ми знаємо, яким буде курс гривні, і скільки грошей знадобитися власнику на закупівлю обладнання?” – Пояснює співрозмовник видання з Фонду держмайна.

За його словами, план модернізації заводу може охопити п’ять-десять років.

Можливі зрушення і щодо зобов’язань ОПЗ. Найменш проблемний кредит заводу – перед Ощадбанком. На даний момент, стверджують у фонді, його майже не залишилося. Позика гаситься за рахунок відшкодування підприємству ПДВ. Залишилося виплатити 500 млн грн. Погашення боргу очікується найближчим часом.

З цікавого: в уряді замислюються про те, чи не почати погашати заборгованість ОПЗ перед Ostchem Дмитра Фірташа.

“З одного боку, поки на це немає політичної волі. З іншого, якщо кредит не повернути, Фірташ виграє в цей покер! У порівнянні з іншими інвесторами у нього фора в ціні на 217 млн дол! Але Фірташу буде складно отримати дозвіл АМКУ на покупку заводу “, – говорить джерело в Кабміні.

“З одного боку, поки на це немає політичної волі. З іншого, якщо кредит не повернути, Фірташ виграє в цей покер! У порівнянні з іншими інвесторами у нього фора в ціні на 217 млн дол! Але Фірташу буде складно отримати дозвіл АМКУ на покупку заводу “, – говорить джерело в Кабміні.

Втім, у фонді стверджують, що борги – не найголовніше, що турбує інвесторів в ОПЗ. Їх більше цікавить отримання української ділянки аміакопроводу Тольятті-Одеса. Поки уряд варіант продажу трубопроводу не розглядає.

Інвесторів ТЕЦ відлякають борги?

У 2015 році планувалося продати чотири ТЕЦ – Одеську, Миколаївську, Херсонську і Дніпродзержинську.

План-графік приватизації ФДМ передбачає їх продаж за чинною процедурою: спочатку продаються міноритарні пакети, а після – передбачалося, що це відбудеться у вересні, – на продаж виставляються контрольні пакети.

“У липні повинні були бути продані 5% акцій Одеської та Херсонської ТЕЦ, але цього так і не відбулося. Ймовірно, приватизація міноритарних пакетів відбудеться у вересні. Значить, інші будуть виставлені на продаж у грудні-січні”, – йдеться у звіті аналітичного центру DiXi Group.

На думку аналітиків, інтерес інвесторів до компаній буде “вкрай обережним”, оскільки обсяги виручки ТЕЦ безпосередньо залежать від встановлених тарифів і політики регулятора.

Інвесторів можуть відлякати посередницькі схеми, які впливають на роботу підприємств, а саме – на формування боргів перед ТЕЦ.

Так, Одеська та Дніпродзержинська ТЕЦ працюють через посередницькі комунальні підприємства, які одночасно є кінцевими постачальниками енергії та боржниками перед ТЕЦ. Особливо небезпечна ситуація – з Дніпродзержинської ТЕЦ: борг посередника перед нею становить 220 млн грн.

На наміри інвесторів може вплинути ще один фактор. Всі ці ТЕЦ – боржники перед “Нафтогазом”. “Одеська ТЕЦ заборгувала монополісту 472 млн грн, Дніпродзержинська – 454 млн грн. Саме хороше фінансовий стан у Миколаївській ТЕЦ”, – йдеться у звіті експертів.

Таким чином, робота цих компаній залежить від підтримки держави.

Кабмін готовий радитися

Про плани продавати майно за допомогою міжнародних радників говорять давно. Тепер уряд перевів ці наміри в проект розпорядження.

Згідно з документом, є два типи активів: підприємства, до продажу яких радники можуть залучатися вже зараз, і підприємства, до приватизації яких консультанти будуть залучатися тільки після зміни закону про приватизацію.

До першої групи належать Центренерго, ОПЗ, Харківобленерго, Запоріжжяобленерго, Миколаївобленерго, Хмельніцкійобленерго, Тернопільобленерго і “Електровозобудівництво”.

У другу групу потрапили вугільна компанія “Краснолиманська”, Сєвєродонецька та Криворізька теплоелектроцентралі, Одеська, Херсонська та Миколаївська ТЕЦ, Дніпродзержинська теплоелектроцентраль. Як випливає з пояснювальної записки до проекту розпорядження, ці підприємства відповідають трьом критеріям.

1. Держчастка в статутному капіталі – понад 50%.

2. Активи – понад 100 млн грн за останній звітний рік.

3. Чистий дохід – понад 150 млн грн за останній рік.

В уряді розраховують, що участь радників дозволить залучити більше іноземних інвесторів. Раніше екс-глава ФДМ Олександр Бондар зазначав, що це ще більше затягне приватизацію.

Поки основні дії уряду в цьому напрямку відбуваються навколо ОПЗ. За інформацією джерел ЕП, ФДМ запропонував стати радниками при продажу заводу провідним світовим інвестбанкам та аудиторським компаніям. До 1 вересня, фонд має визначитися з консультантом з продажу ОПЗ.

“JP Morgan відмовився, від інших чекаємо відповіді”, – сказав ЕП співрозмовник з ФДМ.

Список потенційних радників і критерії їх обрання виглядають так.

Після обговорення головуючий поставив на голосування питання надання рекомендацій Фонду державного майна надати доручення керівництву публічного акціонерного товариства “Одеський припортовий завод” укласти угоду з міжнародним інвестиційним банком, який входить до перших 15 міжнародних інвестиційних банків з хімічної промисловості за міжнародним рейтингом ThomsonOne, а саме:

1. JP Morgan

2. Morgan Stanley

3. Goldman Sachs & Co

4. Credit Suisse

5. Bank of America Merrill Lynch

6. Lazard

7. Citi

8. Barclays

9. UBS

10. Ernst&Young LLP

11. Deutsche Bank

12. Evercore Partners

13. Moelis&Co

14. Rothschild

15. HSBC Holdings PLC

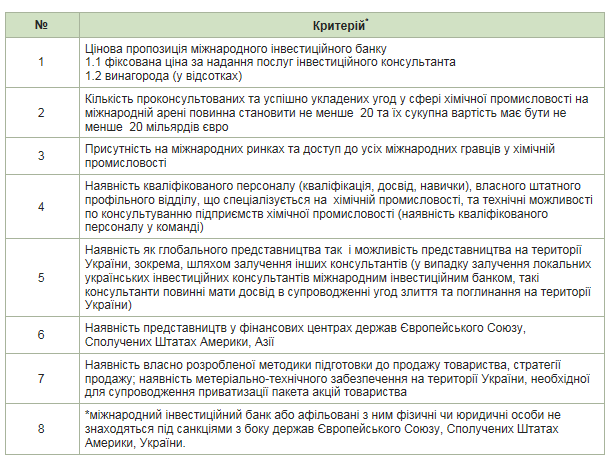

про надання послуг інвестиційного консультанта за результатами прозорого відбору з використанням бальної системи, врахуванням наступних критеріїв та за умови підписання учасниками відбору з товариством договору про нерозголошення конфіденційної інформації

та з відкладальною умовою: оплата послуг інвестиційного консультанта повинна бути здійснена товариством лише після проведення приватизації згідно з постановою Кабінету міністрів від 12 травня 2015 року №271 “Про проведення прозорої та конкурентної приватизації у 2015 році” та переходу права власності на пакет акцій до нового власника.

Оплатять послуги радників міжнародні кредитори. З цього приводу ведуться переговори з ЄБРР і IFC. Послуги радників з продажу одного великого об’єкту оцінюються 300-500 тис дол. Крім ОПЗ радники будуть притягуватися до приватизації Центренерго і “Укрспирту”.

Галина Калачова

За матеріалами: Економічна Правда

Поділитися новиною