1505

Загадкове сповільнення економіки Китаю

— Світ

Економіка Китаю останнім часом викликає все більше занепокоєння, і це не дивно, бо вона є локомотивом зростання для всієї світової економіки. Але єдиної думки щодо того, як впоратися зі сповільненням, все ще немає, а влада країни не поспішає вводити стимулюючі заходи.

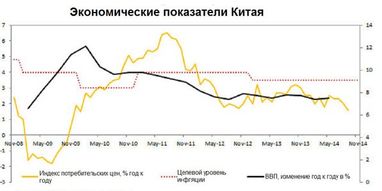

Перший графік показує темпи зростання та інфляцію неназваної економіки. Навіть не знаючи місця, видно, що справи йдуть там не дуже добре. Країна зіткнулася з дефляцією (кілька місяців падіння цін у 2009 р.), а в останні квартали сповільнюється економіка, і як результат, інфляція нижче прогнозованого урядом рівня.

Більшість експертів, дивлячись на анонімний графік, скажуть, що економіка розвивається нижче свого потенціалу. Видно, що попит слабший від пропозиції, через що відбувається тиск на ціни. Що стосується рекомендацій, то вони, швидше за все, запропонували б уряду приділити більше уваги інфляції і стимулювання витрат.

Подібні поради останнім часом економісти часто дають, наприклад, єврозоні або Японії. Але анонімний графік не відображає економічну ситуацію цих регіонів, він показує стан справ у Китаї.

Другий графік вже має назву країни і цифри (він також демонструє найменші зміни в установленому китайським урядом цільовому рівні інфляції). Безумовно, зростання і інфляція набагато вищі, ніж у середній розвиненій економіці. Втім, і тут можна застосувати економічну логіку.

Темпи росту Китаю (у II кварталі 7,5% в річному обчисленні, а в III кварталі, швидше за все, будуть ще меншими) здається, відстають від його економічного потенціалу. Як результат інфляція нижче офіційно встановленого урядом рівня протягом останніх 32 місяців. У вересні зростання споживчих цін склало всього 1,6% (в порівнянні з аналогічним періодом минулого року).

Відсутність інфляційного тиску ще яскравіше проявляється в інших показниках. Ціни виробників знижуються (у порівнянні з минулим роком) протягом 31 місяця. Згідно з даними Китайського національного бюро статистики, у вересні падіння склало 1,8%.

При цьому більшість економістів не вірять, що зростання Китаю набагато нижче його потенціалу. Вони вказують (виправдано) на надмірне будівництво житла і колосальні інвестиції в інфраструктурні мега-проекти. Їх також турбує значне збільшення кредитування.

Більшість експертів також не погодяться з можливим поверненням росту на рівень 8%, не кажучи вже про більш високі темпи, які Піднебесна демонструвала в кінці 2011 р, відзначає британський журнал The Economist.

У зв’язку з цим навіть незважаючи на сповільнення інфляції, у багатьох економістів викликає тривогу заклик до додаткового стимулювання. Вони вважають, що додаткова допомога збільшить кредитування тих секторів економіки, які вже мають занадто багато боргів, в першу чергу це стосується девелоперів житлового будівництва, державних підприємств і деяких регіональних урядів.

Але додаткове кредитування вищеназваних груп – не єдина форма стимулювання. Більше того, враховуючи недавній досвід, воно зовсім не є формою стимулювання. Стрімке зростання видачі кредитів не змогло трансформуватися в таке ж стрімке зростання номінального ВВП. Ймовірно, це сталося через те, що позикові гроші були витрачені на існуючі активи, такі як землю і майно, які не збільшують виробництво, не створюють нові робочі місця або послаблюють тиск на споживчі ціни.

Критики мають рацію, коли кажуть, що Китаю необхідно стабілізувати боргове навантаження, зокрема відношення корпоративного боргу до ВВП. Але для того, щоб взяти під контроль цей коефіцієнт, владі доведеться подбати про знаменник – номінальний ВВП – а також про чисельник.

Обмеження кредитування не допоможе, якщо воно призведе до диспропорційного сповільнення номінального ВВП. Точно так збільшення кредитування не зашкодить, якщо приведе до диспропорційного зростання номінального ВВП. Останній варіант є більш привабливим: композиція кредитування також важлива, як і його обсяги.

Кредитування повинно вести до виробництва нових товарів, а не спекуляції існуючих активів.

Пом’якшення не повинно бути єдиним монетарним кроком. Фінансова влада може також допомогти, наприклад, за допомогою зменшення податків і збільшення соціальних витрат. Обтяженим великими боргами секторам китайської економіки буде простіше впоратися із заборгованістю, якщо інші сектори в противагу збільшать свої витрати.

Китаю не потрібно стимулювання зразка 2008 р., яке, як відомо, призвело до різкого стрибка інфляції. Але Піднебесна потребує більш потужного поштовху, ніж вона досі отримала. При цьому більшість економістів не сумніваються, що нинішнє сповільнення допоможе Китаю мобілізуватися і максимально використати свій потенціал.

За матеріалами: Вєсті Економіка

Поділитися новиною