1899

Що було з валютним ринком України у першому півріччі 2014 року?

— Валюта

Загальновідомо, що політичні збурення мають негативний вплив на економіку, однак, події на валютному ринку України у 2014 р., навіть з урахуванням протестів на Майдані, розвивалися аж надто неочікувано. Національна грошова одиниця взяла близько до серця революційне гасло «хто не скаче, той москаль» та продемонструвала такі курсові стрибки, що економісти згодом назвали їх «історичними мінімумами».

Новий рік валютний ринок почав стабільно

Теоретики та практики давно висловлювали думки, що штучне стримування девальваційного потенціалу національної грошової одиниці, без нівеляції дії чинників, що його зумовлюють, рано чи пізно досягне критичної межі, після чого курс гривні стрімко піде на дно. Однак ніхто не сподівався, що це станеться уже зимою-весною 2014 р., а дно буде настільки глибоким.

Новий 2014 рік валютний ринок розпочав стабільно. Міжнародні резерви cтаном на 01.01.2014 р. становили 20 415,7 млн. доларів США; офіційний курс гривні до долара США не змінювався і на 31.12.2013 р. становив вічних 799,3 грн за 100 доларів США; обсяг проданої валюти через валютні інтервенції у грудні не надто перевищив листопадовий показник (942,0 млн дол. США у грудні 2013 р. проти 799,6 млн дол. США у листопаді 2013 р.); банківські вклади фізичних осіб у іноземній валюті знизилися на 191,2 млн доларів США, що склало менше 1% від загальної суми валютних вкладів.

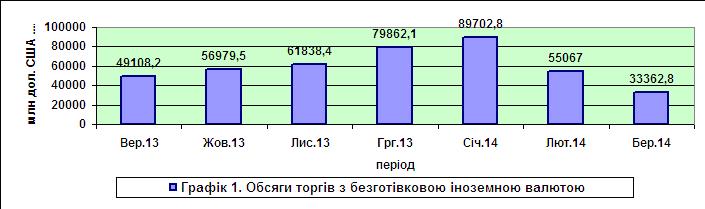

Першим дзвіночком стало зростання обсягів торгів з іноземною валютою на безготівковому сегменті валютного ринку. Як видно з графіку 1, з вересня 2013 р. обсяг операцій із безготівковою іноземною валютою на міжбанківському валютному ринку України стабільно зростав. Січень, що завжди характеризувався найменшою діловою активністю з усіх місяців року, показав піковий результат: обсяг торгів з безготівковою іноземною валютою становив рекордні 89702,8 млн дол. США. Найбільш вірогідною причиною цього явища є виведення за кордон своїх капіталів політиками, що на той час були при владі. Страх, у випадку зміни керівництва держави, втратити найбільш ліквідну частину свого майна, став мотивом переведення коштів у іноземні банки.

Підтвердженням цієї гіпотези є різкий спад обсягу операцій із безготівковою іноземною валютою на міжбанківському валютному ринку після зміни влади. Так, уже в березні 2014 р. обсяг операцій на безготівковому сегменті валютного ринку становив 33 362,8 млн дол. США, що майже втричі менше січневого показника.

Наслідком зростання торгів іноземною валютою на міжбанку стало різке підвищення попиту на іноземну валюту. Це, у свою чергу, сформувало девальваційний тиск на гривню, який, у подальшому, втримати уже не вдалося.

У лютому 2014 р. офіційний курс гривні до долара США знизився на 25% і на 28.02.2014 р. становив майже 10,00 грн. за 1 долар США. Але це був тільки початок. У березні 2014 р. гривня підтримала спадну тенденцію, відтак її офіційний курс до долара США знизився ще на 9,7%. У квітні 2014 р., уже новою владою та новим керівництвом НБУ (26 лютого 2014 р. С. Кубіва було призначено новим головою Національного банку України), спадний тренд вдалося уповільнити: офіційний курс гривні до долара США знизився лише на 4,08%, у травні на 3,28%, червні – на 0,41%. Однак уповільнити не означає розвернути.

Економічна теорія, як правило, гласить, що наслідками відпливу капіталу є або девальвація, або ж втрата резервів, які йдуть на підтримку курсу. Україна, на жаль, показала подвійний ефект: золотовалютні резерви cтаном на 01.05.2014 р. становили 14225,8 млн доларів США, зменшившись таким чином за 4 місяці на 6189,9 млн доларів США, або на 30% відносно початку 2014 р. Гривня за цей самий період девальвувала більш ніж на 50%.

Подальше незначне відновлення золотовалютного запасу відбулося завдяки кредитам від міжнародних організацій (30 квітня 2014 р. Україні було надано один транш кредитних коштів у розмірі 2,058 млрд SDR). Відновлення курсових позицій гривні так і не відбулося.

Втрату офіційних резервів частково можна пояснити відтоком вкладів у іноземній валюті, що простежувався протягом усього 2014 р. (графік 2). Так, у січні 2014 р. обсяг депозитів в іноземній валюті зменшився на 357,3 млн доларів США, у лютому ще на 1 390,9 млн доларів США, у березні – на 1317,1 млн доларів США, квітні – 932,9 млн доларів США, травні – 1119,0 млн доларів США, червні – 772,0 млн доларів США. Відтак, за перше півріччя загальний відтік вкладів у іноземній валюті становив 5889,2 млн дол. США.

Перед НБУ постало питання – що робити?

Отже, перед НБУ постало питання досягнення низки протилежних цілей: утримати курс чи зберегти резерви, стабілізувати попит на іноземну валюту чи наростити її пропозицію, зарегулювати ще дужче валютний ринок чи дозволити вільне плавання?

Старе керівництво Нацбанку намагалося утримати стабільний курс за будь-яку ціну. Будь-які негативні побічні ефекти такої валютної політики просто не враховувалися.

Нове керівництво регулятора вирішило дозволити курсу гривні «поплавати». Це мало продемонструвати, що вітчизняний регулятор монетарної сфери нарешті вилікувався від «набутого страху плавання». Відтак у подальшому валютне регулювання стало здійснюватися з огляду на цю особливість. Ключовими рішеннями стали: обмеження на видачу іноземної валюти з рахунків (не більше 15000,00 грн в день по еквіваленту в усіх валютах); обмеження на продаж іноземної валюти одній особі в одній банківській установі стелею 15 000,00 грн; скорочення строків розрахунків за операціями з експорту та імпорту товарів зі 180 до 90 календарних днів; заборона на здійснення операцій з купівлі-продажу іноземної валюти на міжбанківському валютному ринку без поставки валют. Цікавим заходом було відключення 14 банків від підтвердження угод на міжбанківському валютному ринку через нібито їхню спекулятивну діяльність.

Тобто більшість заходів НБУ мали адміністративний характер. Утім, деякі ринкові дії також були вжиті: це відмова від проведення валютних інтервенцій з продажу іноземної валюти та збільшення розміру облікової ставки на 3 процентних пункти (з 6,5% до 9,5%). Крім того, регулятор змінив порядок розрахунку офіційного курсу гривні, який від тепер розраховується як середньозважений курс продавців і покупців, що склався поточного робочого дня за даними Системи підтвердження угод на міжбанківському валютному ринку.

Отже, протягом першого півріччя 2014 р. події на валютному ринку України можна поділити на 3 відрізки. Перший: січень 2014 р.–26 лютого 2014 р. – утримання стабільного курсу гривні за будь-яку ціну та драматична розтрата золотовалютного запасу країни без збереження стабільності гривні. Другий: 26 лютого 2014 р.–19 червня 2014 р. – зміна пріоритетів та перехід від курсової стабільності до збереження офіційних резервів, подальше підпорядкування валютного регулювання цій цілі. Третій: 19 червня 2014 р.–досі – призначення В. Гонтаревої Головою НБУ та очікування, яким буде подальший курс державного регулювання валютного ринку України.

Висновки

Що ж потрібно вітчизняному валютному ринку, щоб виконувати стимулювальну роль для національної економіки?

Потрібна концепція. Тільки системна постановка цілей дозволить виявити у якому напрямі має рухатися державне регулювання валютного ринку України. Якісне державне регулювання валютної сфери неможливе без формування концептуальних напрямів валютної політики на середньострокову перспективу. Відтак державне регулювання валютного ринку України потребує розроблення та прийняття документу під назвою “Основні засади валютної політики України”, що визначатиме концептуальні напрями вітчизняної державної валютної політики.

Ці напрями повинні спрямовуватися на удосконалення валютного законодавства, врівноваження попиту та пропозиції іноземної валюти на валютному ринку України, поглиблення інтеграції між органами валютного регулювання, розроблення стратегії та тактики політики дедоларизації, підвищення якості валютного нагляду та валютного контролю, ефективне регулювання проведення банками валютних операцій. Крім того, концепція обов’язково має містити розділ, щодо того, якою має бути державна валютна політика під час революцій та військових вторгнень країн-агресорів. У сучасних геополітичних, політичних та економічних умовах тільки при врахуванні всіх можливих ризиків можна захистити національний валютний ринок та зробити його локомотивом зростання економіки.

Богдан Дуда, кандидат економічних наук

За матеріалами: Finance.ua

Поділитися новиною