1740

Україні, зацикленій на словацькому реверсі, допоможе Польща

— Енергетика

Фраза «Україна організує постачання газу зі Словаччини» – вже звучить як заклинання, і не викликає серйозного ставлення до неї ані у європейських компаній, ані в Україні. Незважаючи на актуальність і стратегічне значення цього альтернативного напрямку поставок газу в Україну, за останні 2-3 роки мало що змінилося. А отримання знижки на російський газ Словаччиною ще більше віддаляє перспективи реверсних поставок європейського газу через цю країну. Можливо, новому уряду України не варто зациклюватися на найбільш очевидному напрямку, який повністю контролює РФ, а слід уважно проаналізувати інші, зокрема «польський»?

Нинішні, м’яко кажучи «слабкі», позиції України, з питання організації реверсних поставок газу є результатом багаторічної дружби з Росією. Переважно прийнятна ціна ресурсу, значні обсяги поставок, налагоджений режим роботи в напрямку Європи – завжди були вагомим контраргументом для дослідників альтернатив. За словами: «Вивчення технічної можливості прокачування газу з Європи», – те, чим займалося профільне вітчизняне підприємство, спостерігалося мало реальних справ. Проте часи змінюються. Створення інфраструктури для організації нового напряму поставок газу з ЄС в Україну завжди було другорядним, але прийшов час, коли подальше ігнорування цієї альтернативи може призвести до колапсу.

Безумовно, «словацький» напрям є найбільш потужний з технічного боку, але далеко не єдиний варіант альтернативних поставок газу для України. Крім того, нинішні реалії та досвід роботи ПАТ «Укртрансгаз» в умовах скорочення «європейського» транзиту через вітчизняну ГТС і поставок російського газу для держави, вже не підштовхують, а ставлять перед фактом необхідності розглядати реверс з Європи та робити конкретні кроки до його організації.

Безумовно, «словацький» напрям є найбільш потужний з технічного боку, але далеко не єдиний варіант альтернативних поставок газу для України. Крім того, нинішні реалії та досвід роботи ПАТ «Укртрансгаз» в умовах скорочення «європейського» транзиту через вітчизняну ГТС і поставок російського газу для держави, вже не підштовхують, а ставлять перед фактом необхідності розглядати реверс з Європи та робити конкретні кроки до його організації.

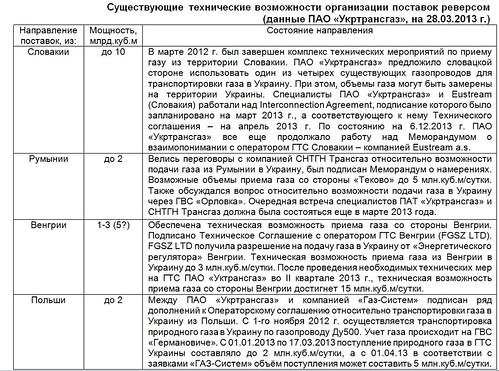

За стратегічним напрямом з диверсифікації поставок природного газу в Україну, прийнятим відповідними рішеннями РНБО, КМУ, Мінпаливенерго та НАК «Нафтогаз України», ПАТ «Укртрансгаз» на постійній основі займається опрацюванням можливості поставок з чотирьох європейських країн, з якими пов’язана українська ГТС.

Словаччина – країна, залежна від РФ і російського газу, проте рівень цієї залежності поступово знижується (за 2011-2012 рр. з 100 до 70%).

Країна не є володарем значних обсягів газу, але вона – найбільший транзитер російського газу в ЄС (друге місце після України). У 2012 р. в Словаччину було поставлено 4,3 млрд.куб.м газу РФ, а через її територію було протранспортовано 36,3 млрд.куб.м (для порівняння, в 2011 р. відповідно 5,89 млрд.куб.м і 47,38 млрд.куб.м, в т.ч. 0,83 млрд.куб.м для потреб компресорних станцій).

Поставки газу з Європи в Україну «словацьким» коридором вже довгий час розглядається як пріоритетні, у той час як фактично «європейський» газ надходить через інші коридори. Ймовірно, в першу чергу пріоритетність цього напрямку визначають існуючі потужності ГТС, а також наявність ресурсу в достатній кількості. На користь «словацького» маршруту також свідчив важливий факт: цей напрямок, єдиний з існуючих, передбачає будівництво окремого газопроводу, який зможе качати газ і в напрямку України і до Європи.

Ще в 2012 р. Eustream розглядала можливість будівництва такої магістралі (у районі КС «Велке Капушани», довжиною 7 км паралельно існуючій), чим планувала створити нові можливості з транспортування газу і поліпшити транс-граничну ліквідність обсягів газу.

Більш того, в період 20 червня – 19 вересня 2012 р. було розпочато процедуру прийому заявок на резервування потужностей газового інтерконнектора SK-UA, з метою виділити і продати його пропускну здатність. Це могло б гарантувати економічну життєздатність проекту, що є одним з найважливіших критеріїв оцінки процесу прийому заявок на резервування потужностей словацької ГТС. Лише в такому випадку, в подальшому могло статися підписання договору на транспортування газу між Eustream і «Укртрансгаз». Досі таких домовленостей немає, але хочеться вірити в їх існування хоч на якомусь проміжному етапі.

Більш того, в період 20 червня – 19 вересня 2012 р. було розпочато процедуру прийому заявок на резервування потужностей газового інтерконнектора SK-UA, з метою виділити і продати його пропускну здатність. Це могло б гарантувати економічну життєздатність проекту, що є одним з найважливіших критеріїв оцінки процесу прийому заявок на резервування потужностей словацької ГТС. Лише в такому випадку, в подальшому могло статися підписання договору на транспортування газу між Eustream і «Укртрансгаз». Досі таких домовленостей немає, але хочеться вірити в їх існування хоч на якомусь проміжному етапі.

Словаччина – давній і надійний партнер Росії в галузі поставок газу. Партнери «Газпрому»: компанія SPP (купівля-продаж і розподіл газу), і Eustream a.s. – оператор газотранспортної мережі на території Словаччини. У 2008 р. «Газпром» зі словацькими партнерами підписав нові 20-річні контракти на постачання газу до Словаччини і на його транзит.

Крім того, низка обставин, серед яких отримання знижки на російський газ з квітня 2014 р., а також лояльність керівництва Словаччини (уряду Роберта Фіцо) до РФ, не дозволяли розглядати цю країну як найбільш ймовірного активного союзника з реверсу європейського газу в Україну.

Проте надія на зміну ситуації з’явилася буквально днями. У другому турі виборів президента країни, що відбулися в суботу 29 березня 2014 р. перемогу здобув Андрій Киска – незалежний кандидат, який заручився підтримкою 59,4% виборців, в той час як прем’єр-міністр Роберт Фіцо – 40,6%. Колишній комуніст, а нині соціал-демократ, Р.Фіцо очолював уряд Словаччини у 2006-2010 рр. і знову став на чолі кабінету міністрів в 2012 році. Після виборів 2012 р. у соціал-демократів сформувалася більшість у парламенті (83 місця зі 150) і контроль над урядом, який уважно прислухається до думки РФ в газовому питанні.

Мільйонер А.Киска, став першим президентом незалежної Словаччини, які не мали зв’язку з комуністичним режимом.

Мільйонер А.Киска, став першим президентом незалежної Словаччини, які не мали зв’язку з комуністичним режимом.

Саме ця обставина, може кардинально змінити ставлення до реверсу газу, незважаючи на існуючі тісні домовленості з РФ і тотальний контроль потужностей місцевої ГТС.

Схожа ситуація і з Угорщиною, на яку здатна впливати РФ

Країна залежить від поставок російського газу на майже 50%. Угорщина – не є великим видобувачем і постачальником газу, велика частина ресурсу імпортується. Поки що в газовому балансі домінує російська сировина, доступний на ринку газ – переважно російський. Газовий ринок країни характеризується як складний, з малими обсягами газу і обмеженими потужностями для його зберігання. Обсяги газу для імпорту, наприклад, в Україну можуть різко змінюватися, через сезонний попит або температуру повітря.

Якщо в 2011 р. «Газпром» забезпечував близько 70% (6,26 млрд.куб.м ) імпортних поставок газу до Угорщини, то в 2012 р. близько 50% (4,8 млрд.куб.м ). Більше того, через територію Угорщини здійснюється транзит російського газу в Сербію, Чорногорію та Боснію.

Також співпраця РФ-Угорщина міцніє в рамках проекту «Південний потік»: 28 лютого 2008 року – підписано міжурядову угоду, а 31 жовтня 2012 було прийнято остаточне позитивне інвестиційне рішення щодо будівництва угорської ділянки газопроводу, протяжність якого становитиме 229 км. Газопроводу «Південний потік» на території Угорщини присвоєно статус проекту національного значення.

Якщо в 2011 р. «Газпром» забезпечував близько 70% (6,26 млрд.куб.м ) імпортних поставок газу до Угорщини, то в 2012 р. близько 50% (4,8 млрд.куб.м ). Більше того, через територію Угорщини здійснюється транзит російського газу в Сербію, Чорногорію та Боснію.

Також співпраця РФ-Угорщина міцніє в рамках проекту «Південний потік»: 28 лютого 2008 року – підписано міжурядову угоду, а 31 жовтня 2012 було прийнято остаточне позитивне інвестиційне рішення щодо будівництва угорської ділянки газопроводу, протяжність якого становитиме 229 км. Газопроводу «Південний потік» на території Угорщини присвоєно статус проекту національного значення.

Слід зазначити, що в 2013 р. українські компанії здійснювали імпорт газу угорським коридором. За даними Держстату, за неповний рік в Україну надійшло 613,6 млн.куб.м (більше 700 млн.куб.м – за альтернативними даними), більше імпортувалася тільки з Німеччини та РФ (0,89 і 25,8 млрд.куб. м – Держстат).

У березні 2013 р. з угорськими трейдерами було укладено договір на поставку 90 млн.куб.м газу. Підписала договір компанія-трейдер LLC Ukranien Oil-Gas Compani, яка в Україні продавала газ через ТОВ «Лідергаз» (раніше афільована з Ostchem Holding Limited (Кіпр), Д.Фірташа) і ТОВ «Українська нафтогазова компанія» – обидві входять до групи ЄПЕК – С.Курченка.

Важливий акцент: імпорт газу з Угорщини став можливим лише для компаній, контрольованих екс-президентом України, і цілком припустимо, що він був узгоджений з РФ. За нинішніх реалій України такі схеми навряд чи будуть життєздатними.

Важливий акцент: імпорт газу з Угорщини став можливим лише для компаній, контрольованих екс-президентом України, і цілком припустимо, що він був узгоджений з РФ. За нинішніх реалій України такі схеми навряд чи будуть життєздатними.

Крім того, отримання кредиту від РФ знижує шанси України на «угорський» реверс. Наприкінці березня 2014 р. підписала угоду про надання кредиту на добудову АЕС «Пакш». Йдеться про виділення РФ кредиту €10 млрд. на будівництво і введення в експлуатацію п’ятого і шостого енергоблоків АЕС «Пакш», строком на 21 рік.

Румунія – одна з небагатьох країн ЄС, яка здатна забезпечити потреби власним видобутком майже до 80%

Країна найменш залежна від поставок російського газу (24%), поставки якого здійснюються за довгостроковими контрактами, укладеними з компаніями ВІЕЕ і «Конеф Енергія». У 2007 р. з ними підписані нові контракти, що передбачають поставку газу до Румунії до 2030 р. У 2011 р. з РФ прийшло 2,81 млрд.куб.м.

Розробка шельфу Чорного моря, а також перспективи розробки сланцевого газу, здавалося б, створюють хороші перспективи для імпорту газу. На початку 2013 р. Румунія скасувала мораторій на розвідку сланцевого газу. За оцінками Адміністрації енергетичної інформації (США), сумарні запаси сланцевого газу в надрах Румунії, Болгарії та Угорщині становлять 538 млрд.куб.м і за обсягом є третіми в Східній Європі після Польщі та України.

Однак і тут вплив РФ присутній. У жовтні 2013 р. фахівці «Газпрому» вже вели вишукувальні роботи в повіті Біхор. За даними місцевої влади, у добувної компанії є всі необхідні документи та дозволи для проведення робіт. У той час як раніше, в повіті Васлуй місцеві жителі заблокували видобуток сланцевого газу, проведений американською “Сhevron”, яка під тиском екологічного протесту заявила, що відмовляється від буріння свердловин на невизначений час. Водночас уряд Румунії в особі прем’єра Віктора Понта заявило про підтримку компанії “Сhevron”, розпорядившись оперативно придушувати всі протести проти буріння.

За даними “Незалежного інформаційного порталу”, президент Румунії Траян Бесеску заявляв, що «Газпром» зацікавлений в тому, щоб Румунія не розробляла ані газові родовища в Чорному морі, ані поклади сланцевого газу. Президент вважає, що, якщо Румунія займеться розробкою цих ресурсів, то вона може стати експортером газу і позбавити «Газпром» частини ринку. Можливо, такою частиною могла б стати Україна.

За даними “Незалежного інформаційного порталу”, президент Румунії Траян Бесеску заявляв, що «Газпром» зацікавлений в тому, щоб Румунія не розробляла ані газові родовища в Чорному морі, ані поклади сланцевого газу. Президент вважає, що, якщо Румунія займеться розробкою цих ресурсів, то вона може стати експортером газу і позбавити «Газпром» частини ринку. Можливо, такою частиною могла б стати Україна.

Однак, за даними міжнародного аудиту PriceWaterhouseCoopers за лютий 2014 р., Румунія не зможе добути на своїй території достатню кількість газу навіть для власних потреб. І навіть при запуску видобутку в надрах і на чорноморському шельфі національний енергетичний баланс ніяк не зміниться і відсутні обсяги доведеться докуповувати ззовні. Аудитори підрахували, що щороку для вирівнювання енергобалансу Румунії необхідно вкладати в сферу €3-4 млрд.

Незважаючи на те, що Польща на 60-70% залежить від поставок російського, саме вона є найбільш реальним джерелом і маршрутом надходження газу для України

Польща давно є газовим партнером України, однак країна не є великим видобувачем і постачальником газу, більша частина ресурсу імпортується. Поки що в газовому балансі домінує російська сировина, однак в 2014 р. ситуація зміниться, країна стане значущим торговим центром.

Країна неодноразово запрошувала Україну взяти участь в інфраструктурних проектах, пов’язаних з альтернативними поставками газу, а також до 2014 р. забезпечувала фізичне його надходження в Україну. Як основного партнера України слід було б розглядати саме Польщу з кількох причин:

Країна неодноразово запрошувала Україну взяти участь в інфраструктурних проектах, пов’язаних з альтернативними поставками газу, а також до 2014 р. забезпечувала фізичне його надходження в Україну. Як основного партнера України слід було б розглядати саме Польщу з кількох причин:

- Найбільш лояльна до України (серед країн ЄС, що не входили до СРСР);

- Незалежність від впливу РФ, значне зниження залежності від російської газової залежності вже в 2015 році;

- Високий, підтверджений, рівень співпраці з Україною не тільки в газовій сфері;

- Значні технічні можливості транспортування газу при відносно невисокому рівні його внутрішнього споживання в країні;

- Наявність багатьох, вже реалізованих проектів створення газотранспортної інфраструктури для прокачування газу альтернативних джерел, в т.ч. транс-європейського значення і в коридорі Північ-Південь: по осі Польща (СПГ-термінал «Свінуйстье», Балтійське море) – Хорватія (СПГ-термінал «Крк», Адріатичне море);

- Наявність організованого ринку торгівлі енергоресурсами, в т.ч. газом, а також близькість до німецьких спотових майданчиків;

- Спільний кордон з Україною, що виключає необхідність міжнародного транзиту;

- Високий рівень диверсифікації джерел і напрямків поставок газу: з Катару (через власний СПГ-термінал), Норвегії, Німеччини, РФ – трубопроводами;

- Наявність перспектив збільшення власного видобутку сланцевого газу і т.д.

Більш того, шикарну можливість для України може дати польський газопровід, який має з’єднати Польщу і Литву. Остання, як відомо, з 2015 р. зможе на 100% забезпечувати власні потреби за рахунок газу, отримуваного на власний СПГ-термінал, і можливо перенаправляти зайві обсяги на територію Польщі. Цей трубопровід є частиною 10 річного плану «The European Network of Transmission System Operators» (ENTSO-G), а також передбачений регіональним інвестиційним планом з розвитку газової галузі «The Baltic Regional Transmission System Operators» на період 2012-2021 років.

Наведене вище свідчить про те, що фізичний реверс газу в Україну найбільш вірогідний з боку Польщі. Таким чином, збільшення технічних параметрів ГТС на цій ділянці може значно розширити можливості отримання газу з нинішніх 2 до 10 млрд.куб.м/рік. Що стане повноцінним варіантом, порівняно зі «словацьким».

- .. А зростання власного видобутку, найімовірніше за рахунок приватних газовидобувальників, будівництво власного СПГ-терміналу (або навіть двох, сумарною потужністю імпорту газу близько 10 млрд.куб.м/рік), скорочення споживання газу населенням і промисловістю, наприклад, шляхом його заміщення електроенергією та біопаливом – зроблять свою справу. Україна зможе відмовитися від російського газу зовсім і позбутися газополітичної залежності.*

Олександр Лактіонов, кандидат наук

Головний фахівець з дослідження енергетичних ринків компанії “Смарт Енерджі”

Головний фахівець з дослідження енергетичних ринків компанії “Смарт Енерджі”

За матеріалами: Finance.ua

Поділитися новиною