7730

Норвезька альтернатива втрачена для України?

— Енергетика

Позиції норвезького газу в Європі посилюються: за обсягами і за ціною він стає більш конкурентоспроможним і привабливим ресурсом , аніж російський газ. Наступні 10 років буде саме так. Більшість країн ЄС, ймовірно, використовують таку «розстановку сил» основних постачальників газу, у той час як Україна, вкотре, може проігнорувати і цю альтернативу.

Королівство Норвегія – найбільший європейський виробник нафти і газу, а також найбільший їх експортер в ЄС.

Значення норвезького газу для Європи

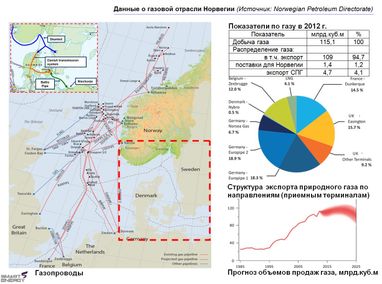

За більш ніж 40-річну історію видобутку вуглеводнів в Норвегії, було видобуто лише ~ 42% загального обсягу прогнозованих ресурсів основної сировинної бази – континентального шельфу Норвегії (КШН). Основними тенденціями розвитку нафтогазового комплексу Королівства є подальше падіння обсягів видобутку нафти, і навпаки – зростання видобутку та експорту газу.

Зараз ліцензії для роботи на КШН мають 53 компанії. У 2012 р. виконано буріння 42 розвідувальних свердловин. Видобуток нафти і газового конденсату сягнув максимуму в 2001 р. (3,4 млн.бар/добу), а до 2012 р. скоротився майже вдвічі (до 1,8 млн.бар/добу). Обсяги видобутку та продажу норвезького газу стабільно зростають, зокрема в 2012 р. сягнули ~ 115 млрд.куб.м. Система морських газопроводів загальною довжиною ~ 8 тис.км і потужністю ~ 120 млрд.куб.м/рік, що транспортують газ з норвезького шельфу, має 4 точки входу на територію континентальної Європи: у Франції, Бельгії, Німеччини (дві), а також у Великобританії (дві). Після закінчення будівництва газопроводу «Skanled» норвезький газ досягне Швеції, Данії, а після реалізації проекту «Baltic Pipe» – і Польщі.

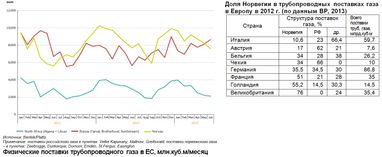

Країна, доведені запаси природного газу якої, більш ніж в 2 рази перевищують аналогічний показник України (2,1 проти 1 трлн.куб.м ), а також де внутрішнє споживання цього ресурсу становить 4,3 млрд.куб.м/рік, – більш ніж на 20% забезпечує газові потреби Європи. Велика частина газового експорту Норвегії спрямовується: до Німеччини, Великобританії, Бельгії і Франції, де за рахунок нього на 20-40% забезпечуються потреби країн. Так, наприклад, за даними енергетичного регулятора Франції, частка норвезьких поставок газу в країну становить 45% і продовжує домінувати серед поставок з Росії (12%), Голландії (13%), Алжиру (9%).

Компанії, які видобувають вуглеводні в Норвегії мають договори на продаж газу з покупцями: Німеччини, Франції, Великобританії, Бельгії, Голландії, Італії, Іспанії, Чехії, Австрії, Данії. СПГ із заводу «Sn&hvit» прямує до Іспанії, Великобританії, Японії і кількох країн ЄС. Очікується, що видобуток норвезького газу сягне піку в 2020 р. на рівні 105-130 млрд.куб.м, а його продажі в 2025 р. будуть на рівні 80-120 млрд.куб.м.

Завдяки зростаючій прогнозній динаміці видобутку, газ Норвегії – зміцнює позиції в Європі: його частка зростає в балансі найбільших і невеликих споживачів ЄС, а також ресурс давно облаштувався на європейських торгових майданчиках.

Завдяки зростаючій прогнозній динаміці видобутку, газ Норвегії – зміцнює позиції в Європі: його частка зростає в балансі найбільших і невеликих споживачів ЄС, а також ресурс давно облаштувався на європейських торгових майданчиках.

Ціна норвезького газу

У той час як ціна на російський газ залишалася «прив’язаною» до нафтових котирувань, Норвегія поступово стала відходити від використання подібної системи індексації цін. В результаті – імпорт газу з Норвегії збільшився на 12%, а обсяги російського імпорту – скоротилися на 10%. «Рік 2012 став першим, коли Норвегія продала на ринок ЄС більше газу, ніж Росія», – зазначав у червні 2013 р. головний економіст British Petroleum Group Крістоф Рюль.

Дані 1-го кварталу 2013 р. свідчили про цілком можливе повторення успіху 2012 року. Однак, у 2-му кварталі 2013 р., поставки газу в ЄС з Норвегії та Північної Африки скоротилися на 5% і 17% відповідно (порівняно з аналогічним періодом 2012 р.), а імпорт російського газу навпаки – зріс на 10%. Проте, за 1-е півріччя 2013 р. імпорт газу з Норвегії в ЄС все ще перевищував аналогічні показники 2011 р. на 18%, а імпорт з РФ – залишався нижче 2011 р. на 10%.

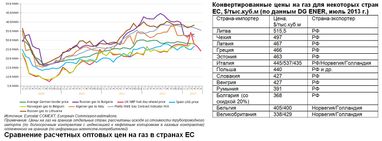

Через суворі і складні умови видобутку, деякою віддаленістю від основних ринків збуту, поставки норвезького трубопровідного газу, як і СПГ, до 2011 р. обходилися Європі дорожче, ніж газу інших виробників. Норвегія стала міняти систему ціноутворення, внаслідок чого зараз саме російський газ є найбільш дорогим в Європі.

У 2-му кварталі 2013 р. найбільший дорогий російський газ закуповувала Литва ($515). Норвезькийгаз найдорожче обходився Італії ($537), для якої ціна все ще прив’язана до кошика нафтопродуктів, відповідно до контракту на поставку газу 1997 року. Лише в серпні 2013 Eni подала на Statoil – найбільшу компанію Норвегії – арбітражний позов, сума якого оцінена в $10 млрд. Позитивне рішення за позовом вплине на зниження вартості норвезького газу для Італії.

У листопаді 2013 найбільший європейський постачальник газу для ЄС – компанія Statoil, відмовилася від нафтової прив’язки цін у більшості своїх контрактів з країнами Північної Європи. Таким чином, вона набагато швидше просунулася в питанні, який є ключовим для промислової конкурентоспроможності в регіоні. Відтепер всі контракти Statoil з німецькими, а також майже всі контракти з британськими, голландськими і бельгійськими споживачами прив’язані до цін регіональних газових хабів. Розвиток останніх підтримує ЄС, прагнучи до більш відкритого газового ринку. Формула ціни в нових контрактах містить прив’язку до спотових котирувань таких хабів, як: британський NBP, голландський TTF, бельгійський ZEE і німецьких хабів.

Норвезька газ – для нужденних мас

На рубежі 2000 р., під час президентства Л.Кучми, Україна і Польща максимально близько підійшли до реалізації спільного проекту будівництва трубопроводу для поставок норвезького газу в Польщу і Україну, проте в момент істини вагова чаша хитнулася в бік подальшого зміцнення українсько-російського співробітництва. Польща не розлучилася з ідеєю будівництва, і тепер, за підтримки Єврокомісії проект Baltic Interconnection Skanled/Baltic Pipe (тобто в усіченому вигляді без української частини) поетапно реалізується. Україна наразі не згадує про таку можливість, проте підключатися до поставок з Норвегії через 10 років буде складніше, тому що обсяги видобутку та експорту підуть на спад.

Восени 2012 р., після візиту до Норвегії, прем’єр-міністр М.Азаров повідомляв про можливість закупівлі газу на європейському спотовому ринку «в половину дешевше», а також не виключав можливості поставок норвезького газу в Україну. Далі слів справа не пішла. І не тільки тому, що Польща сповільнила реалізацію проекту «Baltic Pipe», а з причини наявності в країні технічної можливості прийому невеликих обсягів норвезького газу через територію Німеччини, а також відсутність попиту, який би зумовив доцільність будівництва магістралі.

Ще років 10 тому Польща отримувала ~ 0,5 млрд.куб.м/ік норвезького газу по існуючій магістралі з Німеччини. Зокрема, в 2005 р. імпортувала газ з: РФ (4,65 млрд.куб.м), Казахстану (0,98), Узбекистану (0,61), Норвегії (0,35), Туркменістану (0,32) і Німеччини (0,19).

У 2001 р. йшлося про реальне збільшення поставок до 2-2,5 млрд.куб.м по новому газопроводу «Bernau (Німеччина) – Szczecin (Польща)», який планувала побудувати приватна польська компанія. Боле того, існував і альтернативний варіант газопроводу для цих же цілей, розроблений державною PGNiG. Наприкінці 2003 р. Statoil і PGNiG закінчили чергове узгодження контракту підписаного в 2001 р., який передбачав поставку з Норвегії до Польщі 74 млрд.куб.м, але так і не діяв. Причина була банально проста – недостатній попит на газ у Польщі та Центральній Європі, які не дозволили розпочати будівництво нового газопроводу по дну Балтійського моря.

У лютому 2004 р., коли РФ тимчасово припинила поставки газу через Білорусь (російсько-білоруська газова криза 2004 р.), Польща почала вживати дії, націлені на зниження залежності від російського газу – був підписаний меморандум про розуміння з норвезькою Statoil. Однак проблема початку будівництва магістралі до цих пір впирається в сумнівну доцільність прокладки газопроводу для потреб однієї лише Польщі.

Новий газопровід («Skanled») довжиною 1100 км через протоку Скагеррак, що переходить в «Baltic Pipe», за деякими даними, буде рентабельний при закупівлі мінімум 8 млрд.куб.м/рік. Такі обсяги поки що Польщі не потрібні, їх просто нікуди подіти, але з появою системи газових інтерконекторів в країнах Східної Європи, і зокрема в Польщі, оприбуткувати такі обсяги не складе труднощів.

Тепер у Польщі значення газу зросло, в т.ч. і як товару: розгорнуто ряд інфраструктурних проектів та заходів для залучення ресурсу різних виробників, а також організована торгівля на внутрішньому і суміжних спотових торгових майданчиках (газових хабах, енергетичних біржах). Крім того, з 2007 р. проблему наповнення труби норвезьким газом здатне вирішувати і дочірнє підприємство найбільшої польської нафтогазової компанії – PGNiG Norway, яке в 2013 р. мало 10 ліцензій на розвідку і видобуток в Норвегії.

Закупівля норвезького газу спростилася завдяки функціонуючим в Європі хабам і біржам, де тепер доступний газ будь-якого походження. Для потенційного покупця залишиться узгодити обсяги та періодичність, зарезервувати потужності для транспортування газу з місцевою, а також з українською компанією-оператором ГТС.

Як видно, отримання газу з Норвегії цілком реально, навіть для України. При аналізі та втіленні даної альтернативи найскладніше встояти від спокуси покупки російського газу за цінами нижче ринкових, оскільки їх існування буде недовгим, але в майбутньому призведе до більш болючих наслідків, як для економіки, так і для української енергетики та державності.

В умовах несуттєвого зміни кон’юнктури на світовому ринку «політичною» ціною на російський газ для України буде рівень нижче за $350/тис.куб.м, в той час як альтернативи і можливості закупівлі газу за «економічно обгрунтованою» ціною з роками розширюються.

Олександр Лактіонов, кандидат наук

_Головний фахівець з дослідження енергетичних ринків компанії “Смарт Енерджі” _

_Головний фахівець з дослідження енергетичних ринків компанії “Смарт Енерджі” _

За матеріалами: Finance.ua

Поділитися новиною