7706

Що буде з гривнею восени?

— Валюта

Курс гривні зберігає завидну стабільність щодо європейської та американської валют. Падіння гривні стримується штучно, тим не менш, чутки про можливу девальвацію поступово стихають, а коментарі економістів МВФ, що рекомендують зробити курс більш гнучким, наполегливо ігноруються.

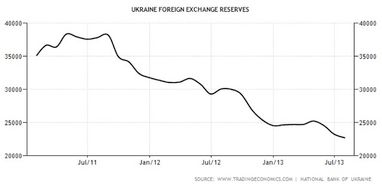

З одного боку, стабільність нашої національної валюти дозволяє уряду дотримуватись своїх обіцянок. З іншого боку, ця політика збільшує і без того високу потребу в іноземній валюті. У першу чергу, долар необхідний для здійснення виплат державних валютних боргів. Політика утримування курсу гривні від природного зниження в поєднанні зі значними виплатами на користь міжнародних кредиторів привели до драматичного зниження золотовалютних резервів України. З 2011 року обсяг ЗВР знизився приблизно на 40% і в даний момент знаходиться нижче мінімальних позначок 2008 року:

Динаміка зміни обсягу золотовалютних резервів є одним з індикаторів стабільності фінансової системи. Можна зробити висновок, що довгострокові девальваційні ризики все ще залишаються високими. При цьому протягом 2013 року, Україна має виплатити приблизно 1,5 $ млрд. на користь МВФ, що може створити додатковий тиск на ЗВР.

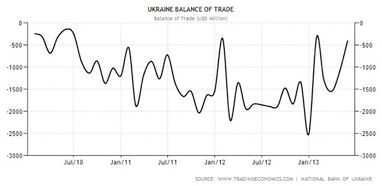

Підписання угоди про асоціацію з ЄС може спровокувати зростання цін на газ і знизити товарообіг з Росією, яка є нашим ключовим торговим партнером. Таким чином, незважаючи на всі переваги вступу України в зону вільної торгівлі з ЄС, в короткостроковій перспективі це може призвести до зростання дефіциту торгового балансу і ще більш збільшить потребу держави в іноземній валюті:

Знизити тиск на золотовалютні резерви може новий кредитний транш від МВФ. Але новин про досягнення домовленості з МВФ у цьому питанні все ще немає, оскільки Україна не виконує вимоги кредитора, до яких, зокрема, належить запровадження гнучкого валютного курсу. Крім цього, можливості залучення нових позик на внутрішньому і зовнішньому ринках погіршуються, через зниження кредитних рейтингів нашої країни. Негативний прогноз передбачає зростання вартості позик і відображає загальну думку зарубіжних кредиторів і інвесторів про ситуацію в нашій економіці.

Можна зробити висновок, що тиск на золотовалютні резерви і, як наслідок, зростання девальваційних ризиків, найімовірніше, продовжиться. При цьому в уряду є можливість і далі підтримувати стабільний курс за рахунок скорочення золотовалютних резервів. Гривня продовжує нести в собі високі девальваційні ризики, на тлі чого високі депозитні ставки в цій валюті виглядають більш ніж виправданими. Приводів для паніки немає, але найбільш консервативним способом заощадження коштів залишається валютний кошик. Найбільш вірогідний ціновий коридор для американського долара цієї осені – 8.15 – 8.2 грн., для євро – 10.8 – 11.0 грн.

Михайленко Олександр

фінансовий аналітик Альпарі

фінансовий аналітик Альпарі

За матеріалами: Finance.ua

Поділитися новиною