1463

Дещо не зі сфери економіки

— Енергетика

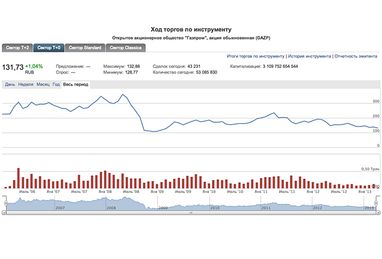

За підсумками торгів 2 квітня капіталізація «Газпрому» – найдорожчої компанії Росії – вперше з першої половини 2009 року впала нижче 100 мільярдів доларів. Таким чином, газова монополія все далі йде від заявленої мети подорожчати до трильйона доларів і стати найдорожчою компанією світу. «Лента.ру» запитала в експертів ринку про те, чи буде «Газпром» колись коштувати трильйон доларів і чому його акції зараз дешевшають.

Коли в червні 2008 року голова правління «Газпрому» Олексій Міллер говорив, що через 7-8 років концерн коштуватиме трильйон доларів, капіталізація компанії становила 360 мільярдів. З тих пір цінні папери газової монополії подешевшали більш ніж у три рази: якщо в першій половині 2008 року вони торгувалися на рівні 300-360 рублів за акцію (максимум був досягнутий в травні), то зараз вони коштують по 132,4 рубля за штуку.

Основний удар по паперах «Газпрому» було завдано восени 2008 року, коли ціна однієї акції компанії впала до 114 рублів. Тоді це пояснювалося різким зниженням цін на енергоносії на світовому ринку, пов’язаним з фінансовою кризою. «Післякризовий» максимум цін на акції газової монополії був досягнутий в квітні 2011 року: тоді за папір давали 234 рублі. Але потім капіталізація «Газпрому» знову почала знижуватися, і це перетворилося на тенденцію. Тільки з початку 2013 року акції концерну подешевшали на 10 відсотків. Про те, наскільки стійка ця тенденція і чи зможе «Газпром» все-таки досягти вартості трильйон доларів, «Лента.ру» запитала у ринкових експертів і аналітиків.

Антон Сороко, аналітик інвестиційного холдингу “Фінам”

Сума в трильйон доларів є дуже сміливою оцінкою. Я б не став говорити про те, що у «Газпрому» зараз є драйвери для зростання капіталізації в десять разів. Звичайно, в даний час компанія недооцінена, у неї є фундаментальний потенціал для зростання, але досягнення такої високої вартості можливе тільки за «якісного прориву», при впровадженні якихось нових технологій. Це навіть не зі сфери економіки, а радше з області науково-технічного прогресу.

Можливо, сильно збільшити капіталізацію вдасться в результаті якогось великого поглинання типу купівлі ТНК-BP «Роснефтью» або серії поглинань. Але все одно повинні включитися нові «проривні» технології; потрібне зростання ринків збуту в два-три рази; необхідне збільшення рентабельності компанії. Для того щоб коштувати трильйон, вона повинна приносити величезні гроші. Не можна забувати, що це класична компанія реального сектора, і в ній складно домогтися «уявного» зростання капіталізації, як це було з доткомами або з Apple, яка в якийсь момент теж відірвалася від реальної оцінки. Я вважаю, що досягнення такої позначки точно не є найближчою перспективою.

Хіба що розглядати якісь катастрофічні сценарії. Наприклад, долар різко знеціниться в кілька разів і, відповідно, зросте вартість енергоресурсів. Тобто капіталізація зміниться суто формально. Але малоймовірно, що при подібному сценарії розвитку ситуації в США потрясіння оминуть країни, які є споживачами продукції «Газпрому», та й попит на нафту і газ в такій ситуації істотно скоротиться.

Або, припустимо, фондові ринки розвинених країн обрушаться і кошти перетечуть на ринки, що розвиваються. Але і при такому розкладі, ймовірно, колапс зачепить увесь світ, а ліквідність на ринках радше схлине, ніж перерозподілиться, адже в значній мірі всі ці кошти зайняті в банках розвинених країн і під заставу активів в тих же розвинених країнах. Відносно «безвідкатний» сценарій такого зростання капіталізації «Газпрому» може реалізуватися хіба що в разі якихось серйозних потрясінь у країнах, що є великими експортерами вуглеводнів, – революцій, воєн, у тому числі і громадянських, причому відразу в декількох регіонах – на Близькому Сході, в Латинській Америці, в Північному морі…

З чим пов’язане зниження капіталізації «Газпрому» зараз?

У цього є ціла низка причин: проблеми газової монополії, посилення конкуренції з «Роснефтью» і «Новатеком» і загальне зниження споживання газу в Європі. Великий обсяг інвестицій «Газпрому» (спрямовані раніше і плановані зараз) почне давати віддачу тільки через якийсь час, і для цього потрібно швидке зростання світової економіки. «Газпром» заточений на світове споживання, це не локальний гравець, а транснаціональна компанія, сильно залежна від світової кон’юнктури, а от вона зараз якраз не найкраща.

Наскільки впливають на капіталізацію поточні фінансові показники?

За підсумками минулого року прибуток «Газпрому» знизився на 37 відсотків, що пов’язано і з великими обсягами інвестиційної програми, і з локальними проблемами компанії. Але якщо подивитися на інші великі компанії того ж калібру, то ми побачимо, що багато з них показують зниження. Так, котирування металургів в останні місяці падають швидше від ринку. Нафтогазовий сектор зараз знаходиться не в кращій формі. Споживання нафти і газу залежить від загального розвитку світової економіки, ресурси споживаються в момент піднесення, чого поки не відбувається. Я вважаю, що в найближчі роки акції «Газпрому» покажуть тенденцію до поліпшення, але щоб досягти капіталізації трильйон доларів, цього поки недостатньо.

Антон Старцев, провідний аналітик інвестиційної фірми «Олма»

Коли «Газпром» коштуватиме трильйон, сказати з точністю неможливо. Якби можна було точно це знати, то компанія, напевно, стільки б і коштувала, оскільки інвестори скористалися б такою можливістю. Чому капіталізація компанії знижується? Тут впливають загальні для ринку фактори. Якщо ми порівнюємо поточну вартість компанії з показниками початку 2008 року, то за цей час сильно змінилася картина на світових фінансових ринках. У 2008 році відбулася криза і весь фондовий ринок сильно постраждав в плані оцінок інвесторами, в тому числі постраждав і «Газпром».

Зараз «Газпром», якщо порівнювати його зі світовими компаніями-аналогами, торгується по низьких фінансових коефіцієнтах. Наприклад, співвідношення ціна до прибутку менше трьох – це досить низько. Компанія недооцінена, і потенціал для зростання цін на акції є, але він поки не реалізований.

Чим це викликано?

На мій погляд, це пов’язано з ризиками, які впливають на ринок акцій по всьому світу: йдеться про уповільнення світової економіки і ситуацію в єврозоні. Це впливає на активність інвесторів, вони воліють поки не нарощувати позиції в акціях, а виводити кошти з економік, що розвиваються, в захисні активи.

У «Газпромі» інвесторам також не дуже подобаються стагнація видобутку і скорочення чистого прибутку (за РСБЗ). Останнє ставить під питання розмір дивідендів. Але ці фактори, судячи з низьких порівняльних коефіцієнтів, вже відображені в котируваннях акцій компанії.

Микола Подлевських, начальник аналітичного відділу ІК «Церіх Кепітал Менеджмент»

У «Газпрому» останнім часом багато проблем: це і скорочення частки на газовому ринку Європи, і падіння абсолютних продажів в 2012 році, і зменшення на цьому тлі прибутку, і зниження дивідендних виплат. Ще пару місяців тому очікувалося, що дивідендна прибутковість буде досягати 5,5-6 відсотків, але після виходу фінансової звітності за РСБЗ за 2012 рік стало зрозуміло, що вона не перевищить 4,5 відсотка.

Не слід забувати і про наростаючі загрози для газової компанії. Масштаб їх поки невідомий, але їх активно просувають ЗМІ, що нервує інвесторів і змушує знижувати вкладення в акції. Нагадаю лише основні з цих загроз: активна розробка сланцевих родовищ газу в США, заміщення енергоносіїв в Європі (за рахунок в тому числі і сланцевої революції) і різке зростання ринку скрапленого природного газу по всьому світу. Є й більш екзотичні новини, які на когось досить сильно діють. Наприклад, видобуток газу з метангідратів, який нещодавно показали японці. Тут до реальних значущих цифр видобутку ще як мінімум десяток років, але проте такого роду повідомлення можуть мати емоційний вплив на інвесторів.

Що стосується прогнозів Міллера, то поки, на мій погляд, перспективи для акцій «Газпрому» радше негативні. Я вважаю, що на ринках наближається корекція, і вона буде порівнянна з тим зростанням, яке відбулося з 2009 року (я нагадаю, що S&P зараз знаходиться на максимальних позначках). А от далі буде зростання цін на всі активи, включаючи і акції «Газпрому». Я вважаю, що якщо фінансова система не розвалиться через 3-5 років, можливість трильйонної капіталізації «Газпрому» відкидати не можна. Хоча в такого роду прогноз вже не вірить і сам Міллер – і я, швидше за все, опинюся на самоті.

Наскільки прийняття рішень в самій компанії відповідає меті збільшити її капіталізацію? Я кажу, наприклад, про велику інвестиційну програму при зниженні прибутку?

Звичайно, тут теж дуже багато питань, в першу чергу щодо будівництва газопроводів. З одного боку, трубопровідна програма вирішує завдання диверсифікації маршрутів поставок. Але, по-перше, вона занадто витратна, а по-друге, проводиться на межі «непосильності». Якщо згадати плани щодо розширення «Північного потоку», з будівництва «Південного потоку», щодо Східної газової програми, то стає зрозуміло, що там можна закопати гроші в будь-яких кількостях. З іншого боку, яка повинна бути альтернатива такій політиці, відразу сказати непросто. Навскидку я б забракував «Південний потік», але в основному не беруся говорити, що в трубопровідних програмах є багато зайвого.

З чим пов’язане зниження обсягів торгів акціями «Газпрому»? Як це впливає на ціну?

Обсяги торгів цінними паперами знижуються на всій Московській біржі. Те, що відбувається з акціями «Газпрому», на мій погляд, є одним з відображень загального тренду на зниження інтересу до російських акцій. Якщо обсяги торгів цінними паперами «Газпрому» порівняти з динамікою торгів на Московській біржі, то ми побачимо явну кореляцію. Зниження обсягів торгів безпосередньо не впливає на динаміку цін на акції компанії. Радше навпаки – це зниження обсягів є індикатором зниження інтересу і до акцій «Газпрому», і до нашого фондового ринку в цілому.

Кирило Сугробов

За матеріалами: Лента.РУ

Поділитися новиною