1612

Де бізнес шукає капітал та як проходити перевірки: найцікавіше з FinYear-2026

— Валюта

Зміни від НБУ та вплив регулятора на

розвиток малого й середнього бізнесу,

використання ШІ у фінтеху для оптимізації

витрат, довіра інвесторів і пошук

ресурсів для масштабування проєктів —

про це та багато іншого точилися жваві

дискусії й відбувалися виступи спікерів

у межах щорічної конференції FinYear

2026, яка уже традиційно

відбулася в Києві.

Зазначимо,

цього року захід зібрав близько 30

фахівців з різних сфер, які обговорили

понад десять найактуальніших тем.

Зокрема,

однією з тем була економіка України та

кредитування населення. Так, за словами

першого заступника Голови НБУ Сергія

Ніколайчука, економіка поступово

відновлюється.

- ВВП у 2025 році зріс майже на 2%. Приблизно такі ж темпи очікуються Нацбанком і цього року.

- Інфляція завдяки заходам Нацбанку знизилася до 7,4% в річному вимірі. У планах подальше зниження цього показника до цільового рівня в 5%.

- Міжнародні резерви України знаходяться на історичному максимумі — майже 58 млрд доларів США.

За словами

Ніколайчука, банківська система в

Україні продовжує безперебійно працювати,

залишається стійкою та ліквідною, має

достатні запаси капіталу. Це підтвердила

оцінка стійкості НБУ, яку минулого року

вперше з початку масштабного вторгнення

провели за стандартною процедурою.

Результати

оцінки стійкості показали, що запасів

капіталу в банківській системі достатньо

не лише для покриття ризиків діяльності,

а і за гіпотетичного кризового сценарію.

Щодо

кредитування, то Ніколайчук зазначив,

що в Україні кредитування зростає два

роки поспіль досить швидкими темпами.

За його словами, окремі показники є

рекордними від 2014 року. Так, наприклад,

за минулий рік чисті гривневі кредити

бізнесу зросли майже на 36%, а у валюті —

на 23%.

Зокрема,

кредитування зростає не лише в державних

банках, а й в приватних з українським

та іноземним капіталом. Позичальниками

є не лише державні компанії, а й приватні.

Загалом 2025 року основним рушієм

кредитування є саме ринкові позики поза

межами державної підтримки.

Як зазначив

Ніколайчук, регулятор розуміє, що через

відновлення економіка потребує ще

більшого підживлення кредитними

ресурсами. Тому Національний банк

постійно працює над стимулами, які

дадуть наступний поштовх для кредитування.

Минулого тижня НБУ ухвалив черговий

пакет регуляторних змін, що спрямовані

на зменшення кредитного ризику та

зниження тиску на капітал банків.

Зазначимо,

що кредитування є важливим і для малого

та середнього бізнесу. І тут, як сказав

під час FinYear керуючий

активами групи ICU в Україні

Григорій Овчаренко, кредитування

пожвавилося. Хоч поки воно ще не є сталим,

банки, як і раніше, є основним джерелом

залучення капіталу.

Попри

те, що ставки суттєво відрізняються,

все ж є позитив — вони поступово

знижуються.

Якщо розглядати питання залучення

коштів для бізнесу, кредити далеко не

завжди є пріоритетним інструментом.

Так, на думку експерта, бізнес починає

шукати інші канали залучення. Один з

них — це випуск власного боргу

корпоративних облігацій.

У переліку

ключових недоліків залишалася надмірна

складність процедури випуску таких

інструментів. Водночас завдяки низці

кроків Національної комісії з цінних

паперів та фондового ринку цей процес

було суттєво спрощено, що вже дало

поштовх до активізації їхнього розміщення.

Щодо основних джерел залучення та

ефективного розміщення коштів для

розвитку бізнесу, то тут Овчаренко

відзначив: ОВДП, корпоративні облігації,

а також операція РЕПО — механізм

отримання позики або розміщення ресурсів

під заставу цінних паперів, а саме ОВДП.

Не забули на

конференції й про «фізиків», а точніше

кажучи — про їхні вподобання щодо вибору

банку та формування довіри. Як зазначив

директор із розвитку бізнесу дослідницької

компанії Kantar Ukraine Кирило Єжов, поведінка

споживачів у банківській сфері змінюється

буквально на очах. Сьогодні їм вже

недостатньо просто отримувати «зручні»

послуги. В умовах постійної невизначеності

клієнти прагнуть контролю над фінансами,

відчуття безпеки та чіткого, передбачуваного

результату кожної банківської операції.

5 факторів, через які трансформується

поведінка споживача:

- економічна невизначеність — переоцінка «цінності за гроші»;

- стандарти UX з BigTech — очікування «як у застосунку доставлення»;

- зростання шахрайства — захист як попередження (запобігання) та компенсації;

- RegTech та нові правила — фокус на fair value та прозорості;

- AI у сервісі — швидкість підтримки та персоналізація.

У контексті

вибору фінансових брендів Єжов виокремив

три визначальні критерії: раціональність,

розвиток діджитал-напряму та рівень

довіри.

А що ж найбільше дратує користувачів?

За словами експерта, 47% клієнтів змінюють

фінансовий бренд через грошові стимули,

тоді як ще 23% — у пошуках кращого сервісу.

У Kantar також

з’ясували, що «запускають готовність

піти»:

- приховані або складні комісії;

- складна верифікація та «зайві кроки»;

- збої/падіння сервісів без пояснення;

- нав’язливий cross/upsell без релевантності;

- повільна підтримка або відсутність рішення.

Окремою

темою, яка була підняти на FinYear,

стала перевірка регулятора. Якщо

конкретизувати — питання: «Що саме

треба робити фінкомпаніям, щоб її не

боятися та підготуватися до неї якомога

краще?».

Як наголосила

засновниця і Голова ГО «Українська

комплаєнс асоціація» та директор

Департаменту комплаєнсу та фінансового

моніторингу ОТП Банк — Ганна Горбенко,

фінансовим компаніям варто звернути

особливу увагу на дві частини: це, власне,

взаємодія з регулятором та скарги від

клієнтів.

Щодо взаємодії

з регулятором, в ідеалі варто призначити

окрему людину, яка цілодобово займатиметься

цим питанням та підтримуватиме прямий

контакт із регулятором.

Ключовими ж

трендами цих перевірок, як наголосила

спікерка є: фокус на кібербезпеці,

посилення вимог до протидії відмиванню

коштів (AML/CFT) та впровадження risk-based

підходу до нагляду. Горбенко зазначила,

що розуміння цих трендів критично

важливе для успішної взаємодії з

регулятором.

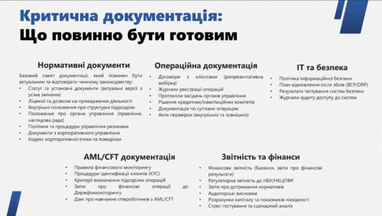

Аби підготуватися

найкраще до перевірки регулятора, як

сказала засновниця і Голова ГО «Українська

комплаєнс асоціація», ви повинні мати

критичну документацію.

Як зазначила Горбенко, чи

не найважливішу роль відіграє під час

перевірок регулятором фінансова

звітність компанії. Зокрема, регулятор

детально аналізує не лише формальне

дотримання нормативів, а і якість

активів, адекватність резервів, структуру

фондування та економічну сутність

операцій.

Також, за

словами спікерки, важливу роль відіграє

й взаємодія з регулятором під час

перевірки.

Горбенко додала, що якість та швидкість

реагування на виявлені недоліки є

критичним фактором у відносинах з

регулятором. Компанії, які демонструють

«commitment» до усунення проблем, отримують

більше довіри та можуть уникнути

суворіших санкцій.

Уже традиційно

не обійшлося на конференції без дискусій.

Зокрема, одна з них була присвячена

тому, як штучний інтелект засвоюється

у фінсекторі та як він допомагає

заощаджувати і заробляти.

Як зазначив

Deputy CEO NovaPay Олексій Миропольський, вони

використовують ШІ у внутрішніх та

операційних процесах. Зокрема, в разі

ідентифікації картки та в платежах за

IBAN. На думку спікера, ШІ не став причиною

звільнення людей, а навпаки — персонал

пришвидшується в роботі та зростає

разом із ШІ. Загалом, експерти відзначили,

що ШІ заощаджує близько 30% часу у процесах.

Учасники дискусії дійшли висновку, що

ШІ справді допомагає економити час і

ресурси. Водночас його прямий вплив на

зростання доходів поки складно оцінити

однозначно. На їхню думку, потрібно

близько 6−12 місяців, щоб зрозуміти,

наскільки саме ШІ допоміг примножити

прибуток та чи допоміг взагалі.

Цікаву тезу

озвучив заступник Голови правління з

роздрібного бізнесу ПУМБ Дмитро Поліщук:

за його словами, ШІ створений для того,

щоб звільнити людей від рутинних і

нецікавих завдань. Такі процеси можна

передати ШІ-агентам, залишивши людині

функцію контролю та перевірки результату.

Втім, саме

тут виникає ключовий виклик: як показує

європейська практика, для цього часто

потрібна окрема спеціальна роль —

людина, відповідальна за роботу й

моніторинг ШІ.

Під час іншої

дискусії обговорили також учасники

FinYear й Open-banking,

а саме: як він допомагає залучати та

утримувати клієнтів. Адже, щоб ефективно

це робити, банкам, продуктовим мережам

та іншим компаніям доводиться постійно

вдосконалюватися.

Перше, на що

звернули увагу спікери, поліпшення

банківської сфери та розширення

можливостей для клієнта. Як зазначив

заступник директора з розвитку цифрової

платформи SuperApp Банк Кредит Дніпро,

Аркадій Шидер, банки успішно навчилися

дозволяти клієнтам виконувати більшість

операцій дистанційно. До цього він

відніс такі аспекти, як: доступність

сервісів, швидкість їхнього оформлення

та використання електронного підпису.

Окремо

експерти обговорили, чи є open banking виключно

регуляторною ініціативою. У цьому

питанні позиції розділилися: для одних

це передусім вимога регулятора, без

якої ринок цілком міг би обійтися, тоді

як інші розглядають open banking як важливий

елемент сучасної платіжної інфраструктури.

Щоб

довести, що open banking — це не просто

формальне виконання нормативів, його

необхідно інтегрувати у бізнес-процеси

та трансформувати в реальну бізнес-цінність.

Ось таким,

власне, і був FinYear

2026: чимало інсайдів, статистики та

думок, які точно створили загальне

уявлення, на якому етапі перебуває

фінансовий ринок України.

Можна не

сумніватися в тому, що наступний FinYear

буде не менш захопливим та цікавим — з

новими цифрами, коментарями та прогнозами.

За матеріалами: Finance.ua

Поділитися новиною