ПАРТНЕРСКАЯ

Стоимость обслуживания госдолга для США растет. Как это влияет на курс доллара?

— Валюта

1094

Расходы

правительства США на выплату процентов

по государственному долгу преодолели

отметку в 50% от трат на оборонные нужды.

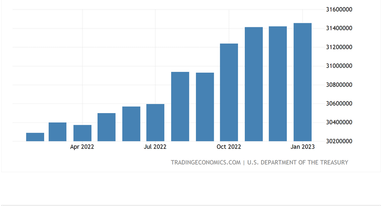

Госдолг на данный момент превысил 31

трлн долларов США — относительный рост

с 2009 года составил 138%. ФРС, в свою очередь,

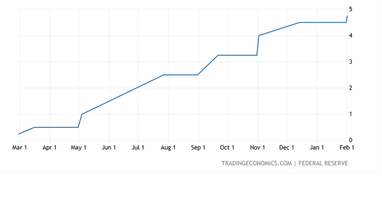

с начала прошлого года увеличила учетную

ставку с 0,25% до 4,75% годовых. Судя по данным

инфляции, этот показатель будет расти

и далее. В итоге стоимость обслуживания

госдолга за достаточно непродолжительный

период поднялась почти в 20 раз. Об этом

сообщает аналитик RoboForex

Андрей

Гойлов.

Госдолг

США (трлн USD). Источник: tradingeconomics.com

Правительство

США выплатило по процентам в 2022 году

475 млрд долларов. Если учетная ставка

ФРС к концу текущего года достигнет

5,50%, то данная статья бюджетных расходов

может превысить отметку в 550 млрд.

Ситуация может улучшиться лишь в случае

снижения ключевой ставки к допандемийным

значениям. Для этого инфляция должна

упасть до 2% в годовом исчислении, что

сейчас представляется маловероятным.

При

сохранении ФРС США учетной ставки на

текущем уровне расходы на обслуживание

госдолга к 2025 году возрастут до 725 млрд

долларов — 11% от всех трат госбюджета. В

таком случае спрос на американские

гособлигации заметно сократится, а их

главным покупателем станет Федрезерв.

Все это может привести к ослаблению

доллара США в долгосрочной перспективе.

Учетная

ставка ФРС США (%). Источник:

tradingeconomics.com

В

этой ситуации главная задача регулятора

— как можно быстрее добиться снижения

инфляции, чтобы начать активное

«смягчение» монетарной политики

и не допустить нового долгового кризиса.

Иначе ФРС придется заниматься скупкой

бондов США, тем самым увеличивая темпы

роста цен. Учитывая все указанные

факторы, ожидать снижения ставки в

текущем году не приходится.

Рынок

акций будет оставаться под давлением,

так как ресурсов для роста практически

нет, а резервы коммерческих банков не

бесконечны. Это дает основания

констатировать, что технологический

сектор стал первой жертвой текущей

денежно-кредитной политики ФРС.

По материалам: RoboForex

Поделиться новостью