290

Мирослав Евсеенко: как возможный локдаун повлияет на рынок небанковских финансовых учреждений?

— Кредит&Депозит

В различных средствах массовой информации, начиная с конца августа-начала сентября, всплывают новости, намекающие на возможное очередное усиление карантинных ограничений в Украине.

И хотя за период пандемии человечество в целом и украинцы в частности научились жить в условиях карантинных ограничений – очередной локдаун точно не принесет доходов украинцам и участникам рынка небанковских финансовых учреждений.

Напомню, первый жесткий карантин в Украине был введен 12 марта 2020 года, а уже 18 марта остановили общественный транспорт, запретили деятельность всех магазинов, кроме продуктовых, аптек и АЗС. А с 21 марта был введен первый «тотальный карантин» на территории всей страны, который длился до 1 июня того же года.

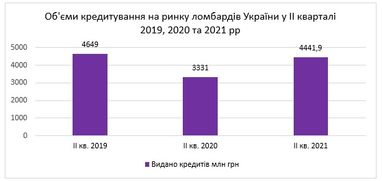

За этот период, согласно данным НБУ, ломбарды и МФО понесли значительные потери. К примеру, среднее сокращение беззалогового кредитования составило 19%. У ломбардов показатель выданных кредитов сократился аж на 40%. Доходы банковской системы, к примеру, по данным все того же НБУ, сократились на 29% за тот же период.

Стоит отметить, что в течение того же 2020 года, по данным Госстата, доходы украинцев увеличились на 2,6% при базовой инфляции в 5%.

Как можно понять из графиков, показатели объемов залогового кредитования у ломбардов до сих пор не достигли показателя 2019 года. В то время как МФО не только восстановили докарантинные позиции, но и превзошли их в почти в два раза.

Микрофинансовые учреждения, предоставляющие услуги беззалогового кредитования, пострадали меньше всех во время первого локдауна именно из-за доступности кредитования. Ведь в подавляющем большинстве они работают в онлайне, где процесс получения займа значительно легче, чем в банке и не требует залога, как в ломбарде.

Именно эта доступность и относительная легкость получения займа и стали драйверами такого стремительного роста этого сегмента рынка.

Хотя осложнения ощутили на себе и они. К примеру, за период все того же карантина количество просроченных кредитов в сегменте МФО достигло 45 – 50%, а иногда и 70%.

Это заставило игроков рынка более жестко подойти к процессу выдачи займа, строже проверяя заемщиков. Так, перед началом карантина займы под 0,01% давали 23 микрофинансовых организации, а в начале апреля их количество сократилось до 6 учреждений.

Но чего же ждать участникам рынка в случае очередного локдауна?

Во-первых, это болезненный процесс для экономики в целом и украинцев в частности. Однако, если рассматривать сектор небанковских финансовых учреждений, то больше пострадают финучреждения, у которых широкая сеть физических отделений.

Это касается микрофинансовых учреждений и ломбардов, которые ориентированы на офлайн сегмент рынка. У этих компаний, в случае введения жестких карантинных ограничений, сокращение объемов кредитования может составить от 4% до 7%. Размер ущерба напрямую будет зависеть от жесткости карантинных ограничений.

Другое дело с компаниями, у которых сильный онлайн канал. Они не только смогут без потерь пережить локдаун, более того – у них можно прогнозировать рост выданных кредитов примерно на 5%. Такие времена – едва ли не самые благоприятные для онлайн микрокредитования.

Однако вместе с возможным увеличением объемов кредитования возрастет и риск просрочки кредитов или даже дефолта. А это негативно влияет на доходность.

Именно по этой причине для онлайн ориентированных компаний при усилении карантинных ограничений наиболее важным является фактор введения более внимательного и жесткого отношения к процессу страхования от рисков.

Так, они могут ограничить объем предоставляемых кредитов, сфокусировав свое внимание на проверенных клиентах, которые уже имели успешный опыт сотрудничества с ними.

Мирослав Евсеенко, директор департамента управления бизнесом сети ломбардов «Благо»

По материалам: Finance.ua

Поделиться новостью