1458

В ГНС ответили, кто с 1 января должен будет применять РРО

— Личные финансы

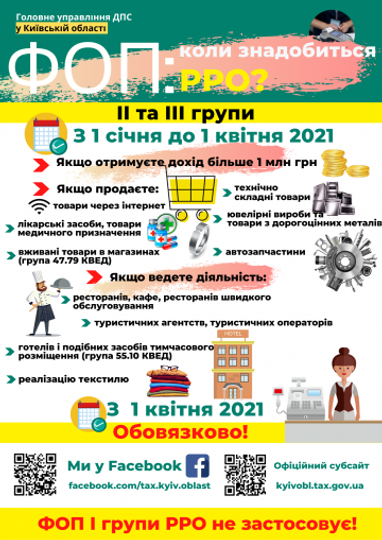

С 1 января 2021 года вступают в силу положения Налогового кодекса (НКУ), согласно которым некоторые субъекты хозяйствования обязаны применять регистраторы расчетных операций.

Об этом напоминает Главное управление ГНС в Киевской области.

Так, с 1 января 2021 года по 1 апреля 2021 года РРО или ПРРО не применяются для ФЛП II-IV групп, объем дохода которых в течение календарного года не превышает 1 000 000 гривен, независимо от выбранного вида деятельности, кроме тех, которые осуществляют:

- реализацию товаров (предоставление услуг) через сеть Интернет;

- реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту;

- реализацию лекарственных средств, изделий медицинского назначения и предоставление платных услуг в сфере здравоохранения;

- реализацию ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней;

Читайте также: Штрафы за нарушение работы с РРО в 2020-2021

- розничную торговлю подержанными товарами в магазинах (группа 47.79 КВЭД);

- деятельность ресторанов, кафе, ресторанов быстрого обслуживания, если такая деятельность является иной, чем определенная пунктом 11 статьи 9 Закона Украины “О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг”;

- деятельность туристических агентств, туристических операторов;

- деятельность гостиниц и подобных средств временного размещения (группа 55.10 КВЭД);

- реализацию текстиля (кроме реализации за наличные средства на рынках), деталей и принадлежностей для автотранспортных средств в соответствии с перечнем, утверждаемым Кабинетом Министров Украины.

Если превысили объем дохода:

- в случае превышения ФОТ II-IV групп в календарном году объема дохода 1 000 000 гривен применение РРО или ПРРО для него является обязательным;

- применение РРО/ПРРО начинается с первого числа первого месяца квартала, следующего за возникновением такого превышения, и продолжается во всех следующих налоговых периодах в течение регистрации субъекта хозяйствования как плательщика единого налога.

Раньше в Налоговой рассказывали о том, какой РРО выбрать – традиционный или программный.

По материалам: Finance.ua

Поделиться новостью