3137

Ирина Бордюг: может ли страхование жизни стать альтернативой банковскому депозиту?

— Кредит&Депозит

Экономика Украины растет третий год подряд, реальные доходы населения за 2017 год выросли на 6%. При снижении уровня благосостояния люди начинают думать, как заработать больше денег. При увеличении – как сберечь и приумножить свои накопления.

Улучшение экономической ситуации отразилось на банковской системе – в 2017 году объем депозитов в отечественных банках вырос на 13%. Во втором квартале 2018 года объем вкладов население год к году увеличился почти на четверть.

Кстати, на своих депозитах читатели портала Finance.ua могут зарабатывать больше, если воспользоваться программой «Бонус к депозиту». Больше о программе и выгодах можно узнать по ссылке:

Получить больше с депозита 😎

В Украине есть и другой сегмент финансового рынка, который может похвастаться неплохими темпами привлечения средств населения – накопительное страхование жизни.

В 2017 году объем средств, которыми оперировали страховые компании по таким счетам, вырос на 33%. В 2016 году рост был 29%.

Однако объемы рынков еще слишком разные. На конец 2017 года на депозитах сроком от одного года украинцы хранили более 148 млрд гривен. Полисов страхования жизни насчитывалось на 2,7 млрд гривен.

В развитых странах ситуация другая – около 90% жителей Западной Европы и 80% американцев имеют полис страхования жизни. Очень часто люди имеют несколько программ в разных страховых компаниях, на разные сроки.

При этом на накопительное страхование ежемесячно откладывается 5-10% от дохода.

В Украине работают дочерние компании этих западных страховых компаний – имеющих более чем столетние истории.

Всего в Украине 32 компании занимаются оформлением полисов накопительного страхования жизни. Из них с иностранным капиталом – 8.

Что же такое накопительное страхование жизни? Накопительное страхование жизни – это гибрид накопительной программы и страхования жизни.

Накопительная программа – человек вносит определенные суммы по оговоренному графику. Эти деньги формируют накопленный капитал, на который начисляется инвестиционный доход. Здесь схема очень схожа с накопительными депозитами от банков.

Страхование жизни – при наступлении страхового случая ( риска смерти), всю страховую выплату получит выгодоприобритатель. То есть человек может открыть страховую программу с целью накопить за 20 лет 500 тыс. гривен. За год он успел внести только 25 тыс. Но в случае наступления страхового события, его родные (как правило, они указываются в полисе), получат все 500 тыс. гривен.

Такой полис дает возможность человеку накопить определенную им сумму на старость, обучение детей, покупку недвижимости или любую другую цель. В случае же, если наступление страхового события помешает этим планам, страховая компания выполнит это вместо него. Если с владельцем полиса произойдет несчастье – его близкие получат всю целевую сумму в течение 30 дней.

Владелец полиса может указать выгодополучателями несколько человек, которые получат средства в любых указанных пропорциях.

В случае с банковским депозитом финучреждение вернет только накопленную сумму. И только после вступления в права наследства (через полгода). И наследников резко может оказаться много.

При этом человек может прописать в договоре и другие случаи наступления страхового случая. Например, наступление инвалидности, тяжелую болезнь, необходимость операции и т.д.

При этом человек может прописать в договоре и другие случаи наступления страхового случая. Например, наступление инвалидности, тяжелую болезнь, необходимость операции и т.д.

Средства, инвестированные в полис, защищены и от силовиков и судов – на них не может быть наложен арест, они не могут быть конфискованы. В отличие от банковских вкладов.

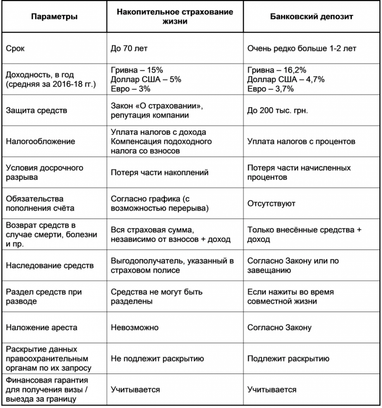

Как видно из таблицы, полис накопительного страхования жизни имеет и минусы.

Для тех, кому «главное быстрее бы заработать» – это более низкая доходность и отсутствие гарантий обусловленного дохода.

По Закону о страховании, клиенту гарантирована доходность в 4% годовых в гривне. Все, что выше – заслуга специалистов компании.

Страховая компания ограничена возможностями свободно распоряжаться средствами. Во главе угла – надежность. Компания вкладывает средства в депозиты самых надежных банков, ОВГЗ (государственные облигации), ценные металлы, инвестиционные фонды, ценные бумаги частных компаний, фонды недвижимости и т.д.

На практике, в Украине, компании, в основном, используют депозиты и ОВГЗ. Фондовый рынок в нашей стране слишком неразвит и несет высокие риски.

Однако и для любителей более быстрого заработка есть приятный бонус – по полисам сроком от 5 лет, государство предоставляет налоговую скидку.

Например, при официальной «чистой» зарплате в 10 тыс. гривен, внося ежемесячно 2 тыс. гривен по полису, компенсация подоходного налога по итогам года составит 4320 гривен (ориентировочный расчет). То есть реальная доходность страхового полиса вырастает.

Конечно, размер компенсации ограничен и зависит от величины прожиточного минимума.

Минус накопительного страхования – необходимость вносить платежи по полису согласно утвержденного графика. Например, если цель – накопить за 10 лет 200 тыс. гривен, – в год человек должен вносить по 20 тыс. гривен. По банковским депозитам клиент сам решает, когда и сколько вносить.

В договоре со страховой могут быть прописаны «каникулы» по уплате взносов. Если человек потерял работу, слишком много потратил на ремонт или отпуск – можно сделать перерыв в уплате взносов. Однако это временная мера.

Поэтому накопительное страхование жизни – это для тех, у кого есть финансовая дисциплина, или он хочет ей научиться.

Ирина Бордюг, первый заместитель главы правления СК «Княжа Лайф Виенна Иншуранс Груп»

По материалам: Finance.ua

Поделиться новостью

Также по теме

Какие гранты могут получить бизнес и ветераны в Украине: суммы и условия

Доля проблемных кредитов в банках остается на исторически низком уровне

5 причин, почему наличность актуальна даже в эпоху цифрового развития

Как росло кредитование экономики с 2021 по 2026 гг.

Банковские комиссии: что нового появилось за последние месяцы

Условия программы «єОселя» ужесточились: что изменилось