1745

Галина Избинская: есть ли будущее у банковских отделений

— Кредит&Депозит

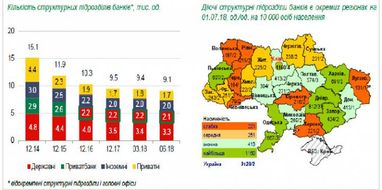

За последние 3,5 года сеть банковских отделений в Украине сократилась на 40%, или на 6 тысяч единиц. С одной стороны, это закономерный результат оздоровления и консолидации самой банковской системы, ведь за тот же период рынок потерял почти половину игроков. С другой – оптимизация банковских сетей продолжается и сегодня. Банки, формируя свои посткризисные стратегии, во многом пересмотрели подход к физическому присутствию в регионах.

В результате за 6 месяцев 2018 года при неизменном количестве работающих на рынке банков (82) число отделений сократилось на 360 единиц.

Львиная доля закрывшихся отделений – более 70% – пришлась на государственные финучреждения.

Оно и понятно, ведь на них и после сокращения приходится около 60% всех банковских отделений, что превышает их же рыночную долю как по активам, так и по средствам клиентов.

Процесс будет продолжаться и далее с учетом заявленной Нацбанком стратегии планомерного сокращения доли государства в банковском секторе.

Содержать – дорого

В то же время коммерческие банки, вынеся четкие уроки из кризиса и не имея государственных преференций в части докапитализации за деньги налогоплательщиков, выстраивают свои посткризисные бизнес-модели максимально прагматично. Цель любого бизнеса, и банковского в том числе, – генерировать прибыль для акционеров.

Содержать широкую сеть отделений, оплачивать аренду, коммунальные платежи, охрану, выплачивать зарплаты сотрудникам – дорогое удовольствие, которое должно быть экономически просчитано и оправдано. Административные расходы, включающие содержание отделений и заработные платы персоналу, сегодня формируют около 30% общебанковских расходов. Это максимальная доля за последние 5 лет, которая, безусловно, требует снижения, в том числе за счет оптимизации каналов продаж.

Оптимизация – это не всегда закрытие, и процесс нельзя назвать односторонним: так, в 2018 году 20 банков сократили свои сети, а 21 – напротив, увеличили. Речь идет скорее о повышении эффективности каналов дистрибуции банковских продуктов и услуг исходя не только из задачи минимизации расходов, но и в ответ на актуальные потребности и предпочтения клиентов, за которых конкурируют банки.

Оздоровление и консолидация банковского сектора привели к уменьшению количества игроков на рынке, но никак не к ослаблению борьбы за хороших клиентов – напротив, она даже усилилась. В здоровой рыночной среде, к которой мы все стремимся, конкурентоспособность банка определяется не происхождением капитала, а качеством бизнес-стратегии, технологичностью, совершенством продуктового ряда и сервиса, разнообразием и удобством каналов продаж.

Кризис изменил не только банки, но и клиентов. Раньше на волне кризиса они массово уходили в госбанки и иностранные финучреждения, пережидая там шторм, пусть иногда в ущерб оперативности и качеству обслуживания. Сегодня на посткризисном банковском ландшафте надежность банка – опция must have, поэтому на первый план вновь выходят уровень сервиса, скорость и удобство коммуникации.

И в этом смысле качественная дистрибуция банковских продуктов – очень важная задача. Банки имеют в своем арсенале разнообразные продуктовые предложения, для эффективной продажи которых необходимо быть ближе к клиенту. Например, наш банк именно с этой целью начал весной открывать информационно-консультационные центры (ИКЦ) – новый формат точек продаж как в городах нашего присутствия, так и там, где банк не представлен отделениями, но видит высокий уровень интереса к своим продуктам и хороший потенциал для наращивания клиентской базы. ИКЦ открываются в наиболее популярных у нашей целевой аудитории локациях – торговых и развлекательных центрах, супермаркетах, сетях крупных ритейлеров – и работают по их графику: консультируют клиентов, оформляют кредитные заявки.

Также мы успешно тестируем сервис курьерской доставки банковских продуктов – новый инновационный инструмент коммуникации, win-win-решение для обеих сторон: клиент минимизирует личное общение с финучреждением и получает интересный ему продукт в нужное время и в удобном месте, а банк в свою очередь расширяет каналы дистрибуции и географию присутствия без наращивания сети отделений.

Еще один перспективный канал продаж – партнерские программы, которые дают возможность мощной клиентской, продуктовой и сервисной синергии.

Мини-отделение «в кармане»

Не будем забывать и о диджитализации, все больше проникающей в нашу повседневную жизнь. Технологии вносят коррективы практически во все ее сферы, и финансовые услуги не являются исключением. В результате интернет-банкинг становится практически полноценным банковским мини-отделением «в кармане», где можно в режиме 24/7/365 держать руку на пульсе своих финансов: отслеживать движения по счетам, устанавливать карточные лимиты, блокировать карты, производить платежи и переводы, открывать, пополнять и продлевать депозиты, управлять мультивалютными картами, получать выписки и т. д.

Такая сashless-экономика выгодна всем – государству, банкам, торговым сетям, самим потребителям – удобством, прозрачностью, сокращением операционных затрат, возможностью контроля за денежными потоками.

Тотальная смартфонизация населения – еще один глобальный тренд, не обошедший Украину, – также играет в пользу удаленного банкинга. Растущая популярность смартфонов как канала доступа к Интернету и инструмента для оплат стала предпосылкой для прихода на наш рынок GooglePay и ApplePay – адаптированных мобильных приложений для расчетов смартфоном с NFC-модулем.

А что же банковские отделения? Думаю, что оплакивать их участь преждевременно. Развитие альтернативных каналов обслуживания ни в коем случае не означает отказа от классических отделений. Это по-прежнему важный и нужный формат диалога с клиентом, для которого зачастую предпочтителен личный контакт с банковским специалистом.

Для того чтобы быть успешным и эффективным на сегодняшнем высококонкурентном рынке, нужно понимать приоритеты и потребности клиентов, предлагать им оптимальные пути решения повседневных финансовых задач в удобное им время и в удобном месте, будь то банковское отделение, информационно-консультационный центр или удаленный банкинг.

Галина Избинская, член правления – директор по операционной работе Банка Кредит Днепр

По материалам: Finance.ua

Поделиться новостью