472

На залоговое имущество по выставленным на продажу кредитам «Дельта банк» наложен мораторий

— Личные финансы

Лотом № F11GL25775 на сайте Prozorro выставлены на продажу права требования (только требования, а не само имущество) по кредитным договорам №49.8.2/29/ 2007-КЛТ и №49.8.3/10/2009-КЛТ. Договора обеспечены ипотекой. Стартовая цена лота, который будет продаваться в три этапа по т.н. голландской системе составляет 105 млн грн.

Среди объектов ипотеки есть, кроме прочих, объекты в Макеевке (на оккупированных территориях, не признающих украинскую юрисдикцию), в зоне проведения ООС – в Дружковке.

Среди объектов ипотеки есть, кроме прочих, объекты в Макеевке (на оккупированных территориях, не признающих украинскую юрисдикцию), в зоне проведения ООС – в Дружковке.

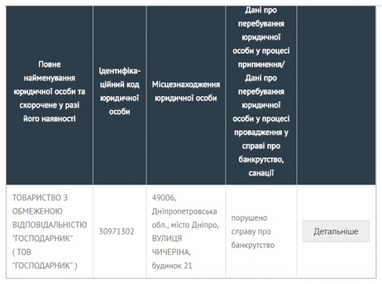

Отдельно остановимся на торговом комплексе площадью 4844 м. кв., по адресу ул. Ленина, г. Смила Черкасской области. Этим объектом может быть только супермаркет по ул. Ленина 67а – других там просто нет. Не поленитесь посмотреть в государственный реестр вещевых прав на недвижимость, и вы увидете, что торговый центр принадлежит ООО «Господарник» (ЕГРПОУ №30971302). Этому же «Господарнику» принадлежит и другой выставленный на продажу торговый комплекс в Мукачево (ул. Ужгородская 167).

Теперь смотрим в Единый госреестр юрлиц и находим, что в отношении данного предприятия начато производство о банкротстве, которое длится уже давно… с мая 2016 г.

В реестре судебных решений вы найдёте два постановления Хозяйственного суда Днепропетровской области №904/2338/16 от 04.05.2016 и №904/4577/16 от 14.06.2016 о начале производства о банкротстве ООО «Господарник».

Получается, что выставленное на торги право требования относится к имуществу предприятия в процессе банкротства. Предлагаю взвесить последствия для потенциальных покупателей права требования по такому лоту. Согласно Закону «О восстановлении платёжеспособности должника или признании его банкротом» после начала производства о банкротстве вводится мораторий на удовлетворение требований кредиторов (ч.9 ст. 16). Во время действия этого моратория запрещается взыскание на основании, в том числе, результатов открытых торгов.

Т.е. формально приобретая право требования, мы, по факту, ничего истребовать не можем… а должны ждать снятия моратория. До этого момента мы:

Т.е. формально приобретая право требования, мы, по факту, ничего истребовать не можем… а должны ждать снятия моратория. До этого момента мы:

1. Получаем право требовать возврата самого кредита (т.е. денег). Но судя по дате выдачи кредита (2007 г) Заёмщик не горит желанием его возвращать.

2. Даже подав иск и получив на руки судебное решение, мы не получим ничего, т.к. на имущество должника распространяется мораторий.

3. Длительность моратория и санации зависит не от нас (обеспеченного залоговым имуществом кредитора), а от других кредиторов, которые входят в состав т.н. комитета кредиторов.

4. Мы можем лишь догадываться, сколько процентов кредиторов могут представлять интересы должника и блокировать любые решения комитета кредиторов.

Ликвидация «живого» должника (ТЦ продолжают работать) не нужна кредиторам, и комитет будет искать все возможности для восстановления его платёжеспособности (это т.н. санация). Непосредственное участие в этих переговорах принимает собственник залогового имущества. У должника-собственника на руках железные аргументы – «соглашайтесь на эту цену или имущество заберут обеспеченные кредиторы». Кредиторам есть над чем подумать, и есть о чём договариваться с должником… И только после этого согласовывать план санации, который нужен для снятия моратория (ст. 33 закона)…

И только после этого залоговое имущество может быть продано ликвидатором…. Но уже на новом аукционе)).

Похоже, что ФГВФЛ продает действительно тяжёлый лот: 105 млн за объекты на оккупированных территориях, либо за объекты, на которые невозможно наложить взыскание в силу моратория.

По материалам:

Поделиться новостью