885

Украинцы обогатили кибермошенников на полмиллиарда: как не стать жертвой

— Финтех и Карты

670 миллионов гривен украли кибермошенники у украинцев в 2017 году — это вдвое больше, чем в 2016 году. Какие методы краж сегодня наиболее распространены и как не стать жертвой.

В Украине стремительно растут доходы кибермошенников, которые воруют деньги с банковских карточек. В 2017 году преступники украли 670 млн грн, в 2016 почти вдвое меньше – 339 млн грн.

Большую часть из указанной суммы кибермошенники выманили, используя так называемые методы социальной инженерии – когда в разговоре по телефону жертву подталкивают на осуществление определенных действий по банковской карте.

При этом, согласно исследованию, 77% опрошенных украинцев знают, что никому нельзя сообщать реквизиты карты и коды с банковских SMS. Однако 76%, наткнувшись на мошенников, все равно разглашают реквизиты своей карты.

“Экономическая правда” разъясняет, какие методы краж сегодня существуют, сколько денег воруют кибермошенники и как не стать их жертвой.

Социальная инженерия бьет рекорды

По данным межбанковской Ассоциации членов платежных систем “ЕМА”, больше всего проблем у банков возникает с кражами денег у клиентов с помощью социальной инженерии, без прямого контакта с банковской картой (Card Not Present).

Цифры безапелляционно развенчивают миф, что POS-терминалы – самое опасное место для расчетов. Кражи через банкоматы все еще актуальны, но их количество постепенно уменьшается.

Мошенники все больше концентрируются на методах социальной инженерии. То есть, выманивают реквизиты банковских карточек или стимулируют держателей платежных карт перечислить деньги на счета мошенников.

Потенциальной жертве могут позвонить на мобильный телефон. Или же сначала присылают SMS сообщение, например, о том, что банковская карта заблокирована или “вы выиграли автомобиль”, и тогда жертва уже сама звонит злоумышленникам.

Третий метод – менее распространен. Речь идет о случаях, когда фиктивные продавцы продают несуществующий товар. Такие продавцы публикуют в настоящих сайтах объявления о продаже товара по привлекательной цене, или специально создают интернет-магазины по продаже несуществующих товаров. Покупатели осуществляют предоплату и не получают ни товара, ни денег.

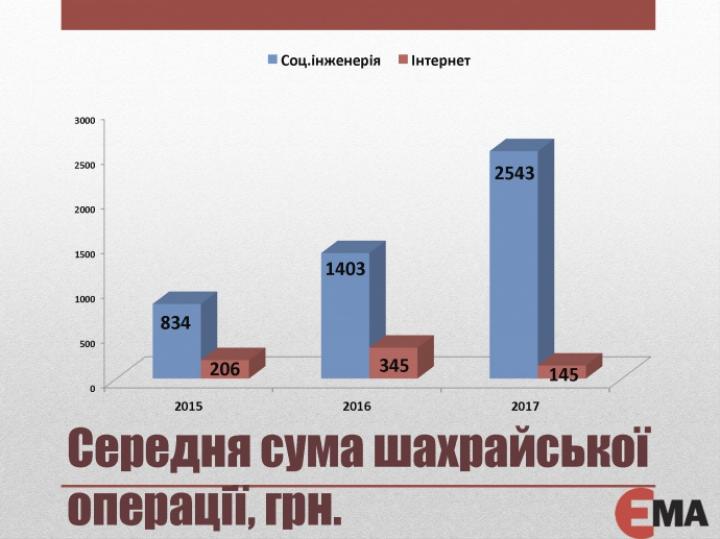

Сейчас методы социальной инженерии набирают популярность, поскольку средняя сумма такой мошеннической операции в разы или на порядок превышает доход от других методов.

Кражи с помощью социальной инженерии уже несколько лет подряд приносят кибермошенникам большие доходы, и ежегодно суммы увеличиваются.

Большое количество мошеннических операций с использованием методов социальной инженерии объясняются тем, что злоумышленники не только получают данные платежной карты, они еще получают идентификационные данные клиента.

Это позволяет им обращаться под видом клиента в колл-центр, осуществлять определенные манипуляции со счетом, повышать лимиты на проведение операций.

Кроме того, человек сам проводит финансовые операции, находясь под психологическим давлением, например, сам перечисляет деньги на другие счета. Это тоже обусловливает то, что сумма больше, чем при проведении операции в сети интернет.

Как не стать “фишем”

Кибермошенники, работающие исключительно через интернет, зарабатывают больше. Для этого преступники создают фиктивные сайты, которые выдают себя за легальные и якобы предоставляют услуги по переводу средств с карты на карту или пополнению мобильного счета.

Для проведения операции человек вводит реквизиты своей платежной карты: номер карты, год и месяц срока действия карты, три секретные цифры на обратной стороне карты. Но операция не проходит, а указанные данные попадают к мошенникам. Далее преступники, имея на руках все данные владельца, проводят операции в интернете, в частности покупают товары, а затем их продают, чтобы скрыть следы.

Вместе с тем, “ЕМА” фиксирует сокращение “фишинговых” сайтов, которые воруют данные банковских карт – с 174 сайтов в 2016 году до 108 в 2017.

Также сократились потери от мошеннических операций в интернете. Это связано с тем, что банки и клиенты начали активно применять методы лимитирования операций.

Последние техно-разработки кардеров

Количество случаев банкоматного мошенничества в Украине постоянно колеблется, однако их доля среди трех основных видов кибермошенничества до сих пор велика. Во второй половине 2017 года на банкоматное мошенничество пришлось 29% случаев.

Здесь для владельцев банковских карт существуют две основные угрозы.

Кэш-треппинг – установка на отверстие для выдачи наличных мошеннических устройств, которые делают невозможным получение наличных жертвой.

Скимминг – установка на картридер специальных устройств, которые позволяют злоумышленникам копировать магнитную полосу платежной карточки. При этом, как правило, пин-код для платежной карты мошенники получают с помощью миниатюрной видеокамеры, установленной на банкомате. Ее размер иногда меньше головки спички.

Сотрудник управления финансово-экономической безопасности банка ПУМБ Александр Савченко показал журналисту ЭП устройства для кэш-треппинга и скимминга, которые были сняты с банкоматов в Украине, а также кратко объяснил, как они работают.

Следует отметить, что за последние два года количество случаев кэш-треппинга кардинально уменьшилась с 817 в 2016 году до 191 случая в 2017 году. Однако за это же время количество случаев скимминга выросло с 71 до 113.

Рост количества скимминговых инцидентов связан с тем, что устройства, которые начали использовать преступники, становятся все меньшего размера и визуально снаружи незаметны. Новый тип устройств приходит из Европы и сотрудникам банка очень сложно определить, установлено ли на банкомат такое устройство.

Украинцы рискованно обращаются с карточками

Учитывая существенный рост доходов кибермошенников в сфере безналичных расчетов, посольство США профинансировало исследование, которое определило низкий уровень осведомленности украинцев о способах защиты от мошенничества.

Согласно исследованию, в 2014 году лично столкнулись с карточным мошенничеством 3% населения Украины. В 2016 году этот показатель вырос до 12%. При этом больше всего с мошенничеством сталкивались люди в возрастной категории 55+ (15%) и 35-44 (13%).

Подавляющее большинство опрошенных демонстрируют рискованное поведение при пользовании банковской карточкой телефоном, интернетом, банкоматом.

Так, 77% знают, что никому нельзя сообщать реквизиты карты и коды с банковских SMS, но 76% столкнувшись с мошенничеством, разглашают реквизиты своей карты.

В интернете 34% считают безопасным использовать новый, неизвестный платежный сервис.

При использовании банкомата:

36% – считают безопасным не прикрывать ПИН-код;

43% – считают безопасным отойти от банкомата, если он не выдал деньги;

54% – не устанавливают лимиты на платежи по своим картам;

82% – не меняют свой ПИН-код.

Учитывая рискованное поведение большей части украинцев при использовании банковской карточки, межбанковская Ассоциация разработала для ккраинцев, в частности, такие рекомендации.

Всеволод Некрасов

По материалам: Економічна Правда

Поделиться новостью