1467

Андрей Мойсеенко: что ждать от депозитных ставок в текущем году?

— Кредит&Депозит

Депозиты населения продолжают быть основной ресурсной базой банков на посткризисном финансовом ландшафте, формируя более 40% их совокупных обязательств в условиях все еще ограниченного внешнего фондирования.

Динамика депозитных ставок: история вопроса

Совершенно логично, что НБУ уделяет внимание ситуации на рынке депозитов и как регулятор предпринимает шаги, направленные на укрепление стабильности, цивилизованности и прозрачности его ценовой политики.

Такой подход способствует формированию экономически обоснованной стоимости ресурсов для банков и здоровой рыночной конкуренции.

Кроме того, он минимизирует риски ликвидности, которые в недалеком прошлом стали одним из катализаторов банковского кризиса и вывода с рынка ряда недобросовестных игроков, привлекавших средства населения под завышенные проценты по принципу финансовых пирамид.

Разброс по депозитным ставкам для одного вида вклада в разных банках мог превышать 10 процентных пунктов в гривне и 7-8 п.п. в валюте. Такие резкие дисбалансы в ценовой политики, непомерная щедрость и обещанные суперприбыли в итоге обернулись для доверчивых вкладчиков разрушенными жизненными планами из-за невозможности получить свои средства в срок, потерянным временем и нервами в ожидании выплат фондом гарантирования вкладов.

К слову, эти многомиллиардные выплаты производились за средства налогоплательщиков и тех добросовестных банков, которые платили взносы в фонд гарантирования наравне с банками-пылесосами. Итог печальный: кризис доверия для всей банковской системы, приведший к многомиллионным оттокам средств.

Поэтому тренд планомерного снижения и синхронизации депозитных ставок, который наблюдается на рынке с 2015 года, можно назвать закономерным результатом как общей макроэкономической стабилизации, так и санации банковского сектора.

В результате здоровая часть сектора докапитализировалась, нарастила ликвидность и стремится привлекать фондирование по экономически обоснованной цене, чтобы затем размещать средства в активные операции.

Ведь не секрет, что стоимость привлеченных ресурсов закладывается банками в кредитную ставку, наряду с операционными затратами и платой за риск.

Короткое и дорогое внутреннее фондирование создаст новые риски ликвидности и прибыльности банков, ограничивая их возможности по активизации кредитования, особенно в тех сегментах, без которых невозможно ускорение экономического роста: речь о кредитовании корпоративного сектора и долгосрочных розничных программах – ипотеки и автокредитования.

Итоги-2017: инфляция развернула двухлетний тренд снижения ставок

Каждый банк формирует стоимость пассивов, исходя из выбранной бизнес-стратегии, возможностей по диверсификации базы фондирования, уровня аппетита к кредитному риску.

Но есть и общие макроэкономические факторы, которые нельзя недооценивать: это уровень инфляционных ожиданий бизнеса и населения, курсовая стабильность, общие потребительские настроения, доверие к банковской системе.

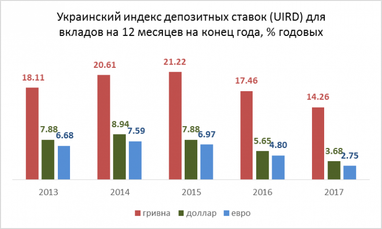

Статистика Нацбанка подтверждает данную корреляцию: до августа 2017 года средневзвешенные ставки по депозитам продолжали двухлетний тренд снижения, вслед за ними постепенно снижались и ставки по кредитам. Затем, под влиянием изменения макроэкономической ситуации, усиления инфляционных ожиданий и соответствующего ужесточения регулятором монетарной политики, тренд развернулся.

Надежность выигрывает у прибыльности

Статистика показывает не только корреляцию между стоимостью депозитов и кредитов, но и отсутствие прямого влияния депозитных ставок на поведение вкладчиков: так, несмотря на удешевление депозитов, прирост розничного депозитного портфеля в 2017 году усилился и составил более 10%.

Драйвером увеличения общего розничного портфеля стали депозиты в гривне (+19,4%), вклады в валюте тоже выросли почти на 3%, несмотря на исторически минимальную доходность.

В целом, депозитная база банков растет уже более двух лет.

В нынешних реалиях банковские депозиты по-прежнему остаются наиболее простым, удобным и эффективным инструментом защиты средств населения от инфляции.

Например, в начале 2017 года средняя доходность годового депозита в гривне превышала 17% годовых согласно UIRD — Украинскому индексу ставок по депозитам физически лиц, которые рассчитывает агентство «Thomson Reuters» на основании ставок ТОП-20 банков. При этом годовая инфляция-2017 составила 13,7%.

Клиенты, как и банки, вынесли уроки из кризиса: сегодня надежность, репутация и уровень сервиса являются главными критериями при выборе банка для размещения средств.

Экономически обоснованным и потому наиболее вероятным в среднесрочной перспективе станет тренд соответствия ставки по годовому депозиту в гривне уровню инфляции. Для удлинения ресурсной базы банки будут стараться делать годовые вклады наиболее финансово привлекательными для клиентов.

Предназначением вкладов в валюте и дальше останется не доходность за счет высоких процентов, а защита средств от девальвации. Это объясняется тем, что сегодня банки имеют крайне ограниченные возможности по размещению валютных средств, что диктует их сдержанную ценовую политику при привлечении валютного фондирования: средняя доходность валютных вкладов за два года в относительном выражении «просела» более, чем в два раза.

Некоторые банки с западным капиталом, имея возможность использовать фондирование материнских банков, вообще предлагают по валютным вкладам доходность, близкую к нулевой.

Финансовая грамотность населения растет, клиенты понимают, что не бывает кредитов на 10 лет под 5% годовых при депозитах на 3 месяца под 20% и двузначной инфляции.

Прогноз-2018

Маркетмейкерами ценовых трендов на рынке розничных депозитов в 2017 году прогнозируемо стали государственные банки, доминирование которых на рынке еще более усилилось: их рыночная доля по средствам розничных клиентов составляет 62%.

Такое «огосударствление» несет определенные риски для сохранения принципов здоровой конкуренции и требует обеспечения равных прозрачных правил игры для всех участников рынка.

Нацбанк называет чрезмерную долю государства одним из ключевых рисков для банковской системы в 2018 году и предлагает минимизировать его путем усовершенствования корпоративного управления госбанков и привлечения международных финансовых организаций для подготовки к их приватизации.

Но продажа госбанков – процесс долгий и непростой, поэтому их влияние на ценовые тренды в краткосрочной перспективе останется высоким.

Для дальнейшего снижения депозитных ставок необходимы макроэкономические предпосылки: умеренная инфляция и курсовая стабильность.

Экспертные прогнозы по инфляции-2018 находятся в коридоре 8-14%, в госбюджет заложена девальвация гривны в пределах 10%; украинский бизнес, по результатам декабрьского опроса НБУ руководителей предприятий, ожидает в текущем году инфляцию на уровне 10,4% и курс гривны 29 UAH/USD.

Таким образом, при отсутствии инфляционных и курсовых шоков тренд дальнейшего снижения депозитных ставок может продолжиться. При этом взвешенная прагматичная ценовая политика банков под патронатом НБУ будет способствовать усилению добросовестной конкуренции не в области ставок, а в сфере улучшения бизнес-процессов, клиентского сервиса и восстановления доверия со стороны вкладчиков – главных внутренних инвесторов экономики.

Андрей Мойсеенко, заместитель председателя Правления Банка Кредит Днепр

***

Напомним, на портале Finance.UA работает специальная программа Бонус к депозиту. С ее помощью можно существенно увеличить процентную ставку по вкладу!

Как это сделать? Всего три шага:

1. Заходите на страницу Бонус к депозиту от Finance.UA.

2. Выбирайте удобную для вас программу от банков в гривне, долларах или евро.

3. Оформляйте заявку на сайте!

По материалам: Finance.ua

Поделиться новостью