3243

Трансфертное ценообразование в условиях украинских реалий

— Казна и Политика

Прогрессирующая глобализация финансового сектора заставляет обращать внимание на новые макроэкономические феномены, которые заключаются в использовании транснациональными корпорациями разниц в налоговых режимах различных стран для минимизации своих налоговых обязательств.

Занижение цены в стране создания товара (услуги) с последующей ее компенсацией в юрисдикции с более лояльной налоговой политикой стало распространенной практикой многих компаний и новым вызовом для фискальных органов. Последствия такого «противостояния» вылились в институт трансфертного ценообразования.

Для Украины это новое понятие и новый механизм. Впрочем, сущность «трансфертного ценообразования» была сформирована трудами известного немецкого ученого Э. Шмаленбаха еще в 1903 г. Рекомендации по ТЦ впервые было опубликовано в 1979 г. и одобрены Советом ОЭСР (Организация экономического развития и сотрудничества) в оригинальной версии в 1995 г. В Украине каркас трансфертного законодательства начинает монтироваться с 2013 г. и становится абсолютно новым явлением, к которому оказались не готовы большинство компаний.

Сущность трансфертного ценообразования заключается в правиле (принципе) вытянутой руки. Данное правило достаточно сложно и широко сформулировано в рекомендациях ОЭСР, а смысл его заключается в том, что цены на товары между связанными и несвязанными компаниями не должны отличаться, причем подразумевается, что между связанными компаниями не должны быть ниже. В противном случае, на всю разницу цены фискальные органы досчитают налоговые обязательства.

Для контроля таких операций национальные фискальные органы потребуют Отчет о контролируемых операциях, в котором компания должна подробно раскрыть сведения о контролируемых операциях. Понятие «контролируемая операция» является достаточно сложным, поэтому остановимся на нем подробнее.

Отечественный законодатель тщательно придерживался рекомендаций ОЭСР и определил контролируемую операцию как содержащую широкий круг признаков.

Так, в соответствии с ст. 39 НКУ, контролируемой считается операция, если она осуществлена со связанными лицами-нерезидентами, или продажа происходит через комиссионера-посредника, или же нерезидент зарегистрирован в государстве, которое внесено в перечень государств специальным постановлением.

Впрочем, фискалы установили определенное ослабление, создав два фильтра, которые отсекают компании-счастливчики, которые избежали передовой европейской практики представления Отчета о контролируемых операциях.

В частности, за 2016 г. отчет должны подавать только компании, общий доход которых превысил 50 млн грн. (первый фильтр) и операции со связанным лицом-нерезидентом, которые пересекли 5 млн отметку (второй фильтр). В следующем году эти барьеры повышаются до 150 млн грн и 10 млн грн соответственно.

Составление отчета о контролируемых операциях является непростой задачей, самой сложной частью которого является сравнение и обоснование цен.

На первый взгляд кажется, что сопоставить стоимость двух товаров не является затруднительной задачей. Достаточно взять цену товара в контролируемой операции и сравнить ее с другой ценой аналогичного товара компании-конкурента.

Если цена контролируемой операции ниже, то необходимо заняться неприятным делом самостоятельного доначисления налогового обязательства.

Однако, практика показывает, что арифметическое сравнение двух цифр без учета других условий очень часто является абсолютно некорректным.

Так, даже идентичные товары могут отличаться по качеству (при условии, что различия имеют существенное влияние на цену), компания может использовать снижение цены как стратегию завоевания новых рынков или рынок этой страны может иметь для компании стратегический интерес, фирма может реализовывать большие объемы продукции, а потому применять оптовые цены (которые являются ниже розничных) и др.

Кроме того, компания может производить уникальный товар или услугу, которые не имеют сопоставимых аналогов, или цены на сопоставимые товары невозможно найти в открытых источниках, или же искривление стоимости может быть обусловлено нетипичными колебаниями валютного курса (что имело место в Украине в 2014 г.) и тому подобное.

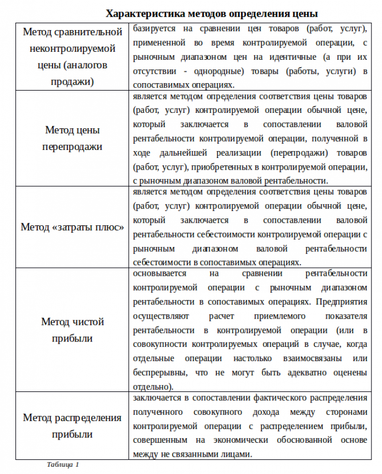

Понимая вышеописанную проблему, законодатель, аналогично мировой практике, предлагает 5 методов определения цены (табл. 1):

1. Метод сравнения неконтролируемой цены (аналогов продажи);

2. Метод цены перепродажи;

3. Метод «затраты плюс»;

4. Метод чистой прибыли;

5. Метод распределения прибыли.

2. Метод цены перепродажи;

3. Метод «затраты плюс»;

4. Метод чистой прибыли;

5. Метод распределения прибыли.

Причем рекомендуется использовать их именно в таком порядке. То есть, оптимальным считается метод сравнения неконтролируемой цены и его следует использовать в первую очередь.

Если существуют объективные причины его неуместности, то целесообразно использовать метод цены перепродажи. И таким образом двигаться вниз… То есть пятый метод применяется при невозможности использования первых четырех, аналогично четвертый – если первые три неуместны.

Итак, широкий наработанный теоретический инструментарий трансфертного ценообразования позволяет системно и комплексно подходить к решению проблемы занижения цен.

Украина также присоединилась к мировым фискальным тенденциям и в 2013 г. ввела механизм трансфертного ценообразования. 1 сентября 2013 вступил в силу Закон Украины от 04.07.2013 года №408-VII «О внесении изменений в Налоговый кодекс Украины относительно трансфертного ценообразования», с чего все и началось.

В дальнейшем произошло усовершенствование (как усиление, так и ослабление) трансфертных правил.

Так, из перечня контролируемых операций исключены операции со связанными лицами-резидентами; в перечень включены операции по продаже товаров через комиссионеров-нерезидентов; изменены критерии признания операций контролируемыми; расширен круг контролируемых операций, совершаемых между связанными лицами посредством лиц, которые не являются связанными с ними, если эти несвязанные лица не выполняют существенных функций, не используют существенных активов, не принимают существенных рисков; введено понятие «медиана диапазона цен»; разрешено группировка контролируемых операций и другие.

Кроме того, добавлены новые признаки связанности лиц, усовершенствован вопрос отчетности по контролируемым операциям, определен алгоритм выбора стороны контролируемой сделки, который исследуется при применении методов цены перепродажи, «расходы плюс», чистой прибыли, отменено официально признанные источники информации о рыночных ценах.

Всё вышеуказанное свидетельствует о том, что институт трансфертного ценообразования в стране выкристаллизовывается, приобретает четкие черты, и соответственно, может использоваться в полном объеме.

Необходимо обратить внимание на то, что предоставлять трансфертную отчетность обязаны компании, ведущие деятельность со связанным лицом-нерезидентом, а это значит, что расширение зоны налогового давления произошло за счет компаний и фирм с иностранными инвестициями. По нашему мнению, политика трансфертного ценообразования устраняет структурные дисбалансы в экономике. Так, подразделения некоторых компаний в Украине могут быть созданы исключительно с целью игры на трансфертных ценах. Без этого их деятельность лишена экономической сути. Следовательно, рынок должен самоочиститься от квазикомпаний и псевдофирм.

Фискалы отмечают, что актуальность введения в Украине правил трансфертного ценообразования является безусловной. И обусловлено это не только мировыми практиками, но и традициями отечественного бизнеса по выводу средств за рубеж.

Например, в 2014 в офшоры было выведено 4,0 млрд долл. США, в 2015 – 4,8 млрд долл. США. Интересно, что на 01.01.2015 г. весь золотовалютный запас страны составлял 6,4 млрд долл. США, то есть в течение года было выведено за границу 75% золотовалютных резервов НБУ.

По мнению главы таможенного подкомитета Комитета по вопросам налоговой и таможенной политики ВРУ Т. Остриковой, потери бюджета от неуплаты налога на прибыль из-за использования трансфертных цен составляют около 50 млрд грн в год.

По мнению ГФС, эффективность введения института трансфертного ценообразования выражается в том, что по состоянию на август 2017 г. доначислен налог на прибыль в сумме 314 млн грн, снято балансовых убытков (которые занижают объект налогообложения) на 2,3 млрд грн, доначислен НДС на сумму 4,4 млн грн, уменьшена сумма возмещения НДС на 3,3 млн грн, начислено пени – 34 млн грн, применены штрафные санкции на сумму 140 млн грн и 67 млн грн уже уплачено в бюджет.

Кроме того, состоялись самостоятельные корректировки налогоплательщиками своих обязательств. За 2013-2016 годы 430 предприятий добровольно увеличили налогооблагаемый доход (в том числе уменьшили убытки) на сумму 4,7 млрд грн, которые в основном уменьшали свои налоги посредством продажи товаров в низконалоговые юрисдикции. Исходя из этого, стоит отметить следующее.

Постановлением КМУ определяется перечень низконалоговых государств, который периодически редактируется, но в целом превышает 70 стран.

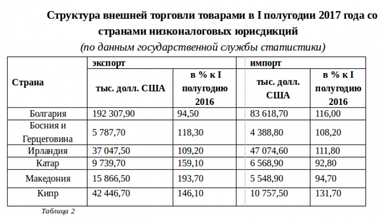

В таблице 2 представлена структура внешней торговли товарами с рядом стран, отнесенных ГФС к низконалоговым юрисдикциям.

Таблица 2 свидетельствует, что внешняя торговля со странами низконалоговых юрисдикций имеет место, т.е. потребность в трансфертном законодательстве не является бездумной калькой европейских налоговых практик.

Впрочем, у субъектов хозяйствования есть свой взгляд на эту проблему, и занижение налогового обязательства часто выступает не единственным побудительным мотивом отечественных компаний к несоблюдению правила вытянутой руки.

Колебания валютного курса (что делает невозможным планирование на долгосрочный горизонт), валютные ограничения на использование валютной выручки (установление сроков возврата, принудительная продажа определенной части поступлений), ненадежность банковской системы по хранению оборотных средств (банкопад), сложные и противоречивые требования валютного законодательства при оплате импортных контрактов в комплексе синтезируют неблагоприятное макроэкономический фон, который отталкивает валютные поступления от экономики.

Текущая отечественная макроэкономическая конъюнктура никак не способствует соблюдению правил трансфертного ценообразования, что в свою очередь, мотивирует фискальные органы интенсивнее проводить трансфертную политику.

На сегодняшний день трансфертное ценообразование является важным элементом налогообложения развитых стран. Введение этого института в Украине является правильным и адекватным шагом. Для государственного бюджета и валютного рынка это, безусловно, положительный эффект, который будет способствовать уменьшению объемов экспорта товаров через низконалоговые (офшорные) юрисдикции.

Для большинства же компаний контроль за трансфертными ценами стал холодным душем, поскольку генерирует расходы на подготовку трансфертной отчетности и риски доначисления налоговых обязательств и штрафных санкций.

Однако, введение данной новации является стратегически оправданным, ведь способствует повышению прозрачности национальной экономики, увеличивает наполнение бюджета и делает более справедливой национальную налоговую систему.

Ирина Рыбкина, Богдан Дуда, ООО «ИВ Интербиланц Львов»

По материалам: Finance.ua

Поделиться новостью