962

Ольга Сапрунова, Андрей Попов: новое в трансфертном ценообразовании. Кто теперь под контролем налоговой?

— Фондовый рынок

Украинские компании должны быть внимательны при идентификации контролируемых операций, проведенных в 2017 году, ведь в законодательстве по трансфертному ценообразованию произошли очередные изменения. С 27.07.2017 вступило в силу постановление КМУ № 480 от 04.07.2017.

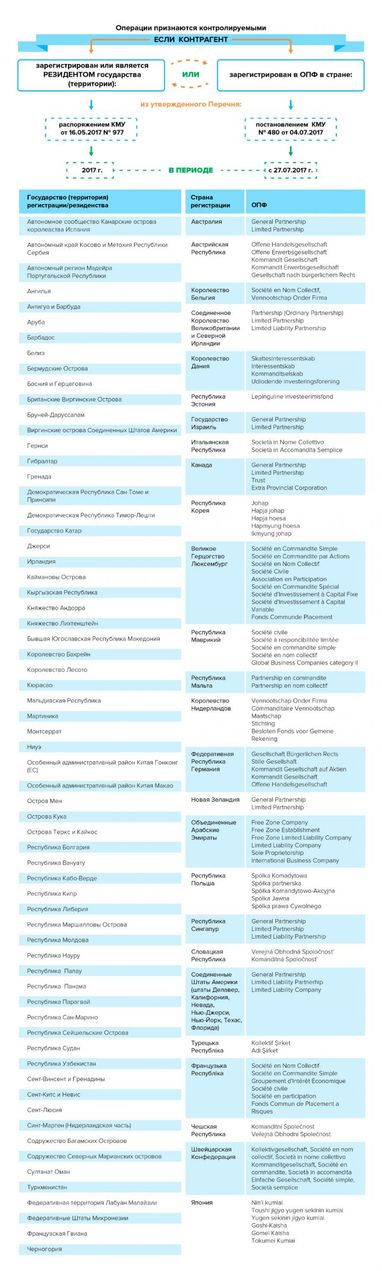

Документом утвержден перечень организационно-правовых форм (ОПФ) нерезидентов, операции с которыми будут признаваться контролируемыми (согласно п.п. «г» п.п.39.2.1 ст.39 Налогового кодекса).

В списке указаны ОПФ нерезидентов, которые не являются плательщиками налога на прибыль (корпоративного налога), в том числе не платят налог с доходов, полученных за пределами государства своей юридической регистрации, и/или не являются налоговыми резидентами государства, в котором они зарегистрированы как юридические лица.

Операции с такими компаниями-нерезидентами в 2017 году будут признаваться контролируемыми, если их годовой доход составит более 150 млн грн (без косвенных налогов) и одновременно объем хозяйственных операций с соответствующим контрагентом за отчетный год составит более 10 млн грн (без косвенных налогов).

Важно специальное правило для применения этой нормы. Так, операции с нерезидентами из перечня признаются контролируемыми только со дня вступления в силу постановления № 480, то есть с 27.07.2017. В то время как объем операций (более 10 млн грн) должен рассчитываться за весь отчетный год.

Например, в случае, когда предприятие W экспортирует товар нерезиденту LLP S (Великобритания) в период с 01.01.2017 по 10.07.2017 на общую сумму 30 млн грн, а в период с 27.07.2017 по 31.12.2017 – на сумму 4 млн грн для отнесения операций к категории контролируемых по критерию объема хозяйственных операций будет учитываться объем операций за весь год (34 млн грн), но контролируемыми в этом случае будут только операции, проведенные в период с 27.07.2017, а именно на сумму 4 млн грн.

Итак, вместе с действующими критериями признания операций контролируемыми – с нерезидентами-связанными лицами; через комиссионеров-нерезидентов; с нерезидентами, зарегистрированными в странах с перечнем, который определен КМУ по отдельным критериям – с 2017 года начинает действовать новый критерий: с нерезидентами, имеющими организационно-правовую форму из Перечня ОПФ.

Как не запутаться в этих лабиринтах и правильно идентифицировать все контролируемые операции?

Рассмотрим некоторые нюансы применения перечней, которые определены соответствующими постановлениями КМУ для целей трансфертного ценообразования (табл. 1):

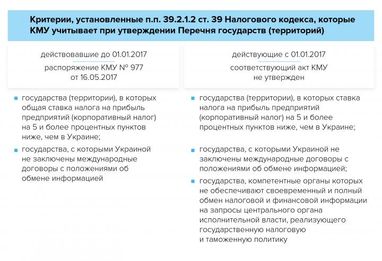

Во-первых, несколько слов о применении перечня государств, который КМУ утверждает по отдельным критериям. Несмотря на то, что в новой редакции Налогового кодекса эти критерии расширены и несколько изменены (см. Табл. 2), до настоящего времени перечень государств, которые должны им соответствовать, не обновлен.

Но, даже если в список будут внесены новые страны, операции с нерезидентами, зарегистрированными в них, будут признаваться контролируемыми только с 1 января 2018 года. То есть, в любом случае, в 2017 году для признания операций контролируемыми будет использоваться действующее распоряжение КМУ от 16.05.2017 № 977, которым определены 65 стран (территорий).

При проверке контрагента по этому критерию, украинские предприятия должны также обращать внимание на одно уточнение, в новой редакции п.п. «в», которое может оказаться весьма существенным.

С 1 января 2017 года контролируемыми будут признаваться операции, проводимые с нерезидентами, которые не только зарегистрированы в государствах (на территориях), включенных в Перечень, а также с теми, которые являются резидентами этих стран.

Подходы к применению понятия «резидентства» в различных юрисдикциях могут значительно отличаться. Но при этом существует два общепринятых подхода к его применению: первый основан на формальных критериях, таких, как место инкорпорации или государственной регистрации, а второй на принципе местонахождения места управления и контроля, главного офиса или основного места осуществления бизнеса. Исходя из этого, компания может считаться резидентом в отдельной стране как по критерию регистрации, так и по критерию места эффективного управления.

Во-вторых, постановление № 480, для 26 государств определяет 95 ОПФ, которые не предусматривают уплату налога на прибыль (корпоративного налога) и/или налоговое резиденство в этом государстве.

Но, если фактически таким нерезидентом в отчетном году уплачивался налог на прибыль (корпоративный налог), операции с таким контрагентом будут признаваться неконтролируемыми (конечно, при отсутствии других критериев контролируемости).

Процедура такого подтверждения не урегулирована на законодательном уровне. Каким образом эта норма будет применяться на практике, пока неизвестно.

В то же время, ГФС были даны разъяснения, что статус налогового резиденства и уплата корпоративного налога может подтверждаться соответствующими справками, которые выдают по утвержденным формам уполномоченные органы иностранных государств.

Подытоживая этот обзор, можно утверждать, что компания для минимизации своих налоговых рисков должна быть достаточно осведомлена в тонкостях налогового законодательства, или, когда речь идет о вопросах трансфертного ценообразования, привлекать внешних консультантов, обладающих соответствующим опытом.

Ольга Сапрунова, заместитель директора департамента трансфертного ценообразования Kreston GCG,

Андрей Попов, партнер Kreston GCG

По материалам: Finance.ua

Поделиться новостью